Na základe údajov z primárnej dokumentácie sa kombinézy monitorujú v podnikoch s škodlivé a nebezpečné pracovné podmienky. Často je potrebné zakúpiť IBE. Účtovníci preto musia vedieť, ako viesť záznamy o pracovnom oblečení. Pozrime sa podrobnejšie na to, ako vypracovať dokumenty a vykonávať operácie v 1C.

Poskytovanie OOP

Zabezpečenie ochrany života pracovníkov je jednou zo zásad deklarácie Medzinárodnej organizácie práce a Všeobecnej deklarácie ľudských práv. V zákonníku práce Ruskej federácie je v prvom rade stanovená povinnosť zamestnávateľov zabezpečiť pre zamestnancov bežné pracovné podmienky. Podľa čl. 210 Zákonníka práce Ruskej federácie je jedným z hlavných smerov štátnej politiky v tejto oblasti poskytovanie ochranných prostriedkov zamestnancom.

OOP sú položky používané na predchádzanie vystaveniu škodlivým výrobným faktorom. Uplatňujú sa, ak bezpečnosť práce nie je možné zabezpečiť iba organizáciou zariadení a práce.

OOP sa delia na:

- izolačné obleky, skafandre;

- výrobky na ochranu dýchacích ciest, ako sú plynové masky a respirátory, vzduchové masky a masky;

- špeciálne odevy: vesty, kabáty, obaly atď .;

- prostriedky na ochranu dolných končatín (čižmy, topánky atď.), horných končatín (rukavice, palčiaky), hláv (prilby, klobúky, barety), tváre (štíty), očí (okuliare), načúvacích orgánov (špeciálne prilby) , slúchadlá);

- prostriedky na ochranu proti pádu z výšky;

- dermatologické látky.

Bezpečnostné opatrenia v podniku a čl. 221 Zákonníka práce Ruskej federácie upravuje postup pri poskytovaní ochranných prostriedkov zamestnancom. Zamestnávateľ je povinný poskytnúť potrebné IBE osobám pracujúcim v nebezpečných odvetviach a v kontaminovaných priestoroch. Je tiež povinná uchovávať, prať, sušiť, dezinfikovať, dekontaminovať a opravovať pracovné odevy. Podľa čl. 215 Zákonníka práce Ruskej federácie, SIZ - a to aj zahraničnej výroby - musí spĺňať požiadavky ochrany Ruskej federácie a musí mať osvedčenie o kvalite. Inak ich nemožno použiť.

Zoznam a počet požadovaných IBE je uvedený v modelových priemyselných štandardoch. Tu uvedené požiadavky nezávisia od odvetvia, dielne alebo pracoviska. Podľa čl. 221, zamestnávateľ má právo obmedziť normy pre bezplatné vydávanie OOP koordináciou záležitosti s odborovou organizáciou a na základe svojej hospodárskej situácie. Toto ustanovenie sa uplatňuje, ak sa posudzovaný OOP líši kvalitou od štandardných a lepšie chráni v podmienkach škodlivej výroby, podmienok vysokých teplôt a znečistenia.

V niektorých prípadoch môže zamestnávateľ po dohode so štátnym inšpektorom ochrany práce a odborovým orgánom nahradiť jeden typ OOP ustanovený v štandardných predpisoch iným, ktorý lepšie chráni pred nebezpečnými výrobnými faktormi. Napríklad, bavlnená kombinéza môže byť nahradená oblekom alebo županom z rovnakej tkaniny alebo naopak. Textilnú plachtovinu z plachtoviny je možné vymeniť za bavlnu s impregnáciou spomaľujúcou horenie alebo odpudzujúcou vodu, koženú obuv je možné vymeniť za gumu, polovicu topánok z umelej kože - za plachtovinu. Pogumovaná zástera sa mení na výrobok vyrobený z polymérnych materiálov, palčiaky - na rukavice. Rovnakým spôsobom môžete vymeniť materiál a na ochranu rúk namiesto gumových výrobkov použiť rukavice vyrobené z polymérových materiálov.

OOP, ako sú bezpečnostný pás, dielektrické rukavice, galoše, koberce, okuliare, štíty, plynová maska, respirátor, prilba, sieť proti komárom, plecia, prilba, chrániče lakťov, čiapky, antifóny, prilby, svetelné filtre a ďalšie položky, ktoré nie sú uvedené v modelových normách, môžu byť vydané zamestnancom po predbežnej certifikácii pracovných miest. Povaha vykonanej práce sa skúma a určuje sa doba používania - do úplného opotrebenia alebo ako náhradné.

Osobné ochranné prostriedky, ktoré sa vydávajú zamestnancom, ich musia zodpovedať z hľadiska výšky, pohlavia, veľkosti a podmienok vykonanej práce. Pracovné ochranné prostriedky stanovené v štandardných normách by sa mali poskytovať zamestnancom výlučne počas trvania práce, na ktorú boli pôvodne určené. Takéto IBE môžu byť priradené k jednotlivým úlohám. Napríklad ovčie kožušiny sa môžu používať na vonkajších stĺpoch, dielektrických rukaviciach - pri prácach na elektrických inštaláciách atď. Tento OOP sa bude prenášať medzi zmenami a za ich použitie zodpovedajú kapitáni.

Teplé kombinézy a topánky (tepláky, saká, nohavice, ovčie plášte, topánky, klapky do uší, rukavice bez prstov atď.) By sa mali vydávať s nástupom chladného počasia a v teplom období by sa mali odovzdať na uskladnenie až do nasledujúcej sezóny. Čas na používanie tohto oblečenia stanovuje zamestnávateľ spolu s odborom a orgánom zaoberajúcim sa klimatickými podmienkami.

Jednotlivcom, ktorí kombinujú povolania alebo neustále vykonávajú niekoľko druhov práce, a to aj ako súčasť brigád, by sa okrem OOP mali dostať aj OOP v závislosti od typu činnosti.

BU

Účtovanie pracovných odevov v súvahe sa vykonáva na základe skutočných nákladov na jeho nákup alebo výrobu. Ak podnik používa IBE na svoju vlastnú výrobu, potom sa náklady na ich výrobu najprv zoskupia na účtoch výrobných nákladov. Po vydaní sa vypočítajú náklady, ktoré zahŕňajú všetky náklady. Hotové pracovné odevy sa odosielajú do skladu na základe „zákona o dokončených prácach“. V riadiacej jednotke je účtovanie DT23 KT10 tvorené pre množstvo výrobných nákladov. Analytické účtovníctvo by sa malo viesť čo najpodrobnejšie a malo by sa uvádzať množstvo, názov, dátum prijatia a vrátenia, finančne zodpovedné osoby.

V BU sa náklady na IBE účtujú jednorazovo alebo lineárne. Prvá metóda sa môže použiť, ak životnosť položky nepresahuje 12 mesiacov, a druhá metóda pre dlhodobejšie IBE. Viac podrobností o vyradení pracovných odevov z prevádzky sa bude diskutovať neskôr.

možnosti

Kombinézy sa zvyčajne považujú za súčasť priemyselné zásoby. Ak však jeho hodnota prekročí 40 000 rubľov a doba používania presiahne 12 mesiacov, potom príde do OS. Vybraná možnosť musí byť napísaná v poradí účtovných zásad organizácie.

Nákup pracovných odevov

Ak sa zakúpený tovar účtuje ako súčasť OS, mal by sa prijať na účet 10. V programe 1C je uvedený na karte „Materiály“. Je tiež potrebné prideliť samostatný podúčet Overaly na sklade. Príjem tovaru v programe sa vykonáva na základe objednávky. Môžete použiť jednotný formulár alebo si vytvoriť svoj vlastný formulár a uviesť v ňom všetky potrebné údaje.

príklad

Spoločnosť kondicionovaná LLC, zaoberajúca sa prepravou tovaru, získala vo februári 2016 10 viest za autá vodiča za cenu 159,3 rubľov. na ks Celková kúpna cena bola 1 593 rubľov. Podľa vzorových noriem je doba používania vesty jeden rok. V tomto prípade sa kombinované účtovníctvo bude účtovať ako súčasť IBE.

LLC (názov)

PKO zo dňa 02.28.16 č. 15

| Hmotná hodnota | merná jednotka | počítať | Cena bez DPH, rub. | Suma bez DPH, rub. | DPH | ||

| názov | Číslo položky | rýchlosť | Suma, trieť. | ||||

| vesta | 3202 | Ks. | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Účty v účtovníctve:

- Podúčet DT10 „Overaly“ KT60 - 1 350 rubľov. - náklady na pracovné odevy (bez DPH).

- DT19 KT60 - 243 rubľov. - DPH na vstupe.

- DT68 „Výpočet DPH“ KT19 - 243 rubľov.- prijaté na odpočet DPH.

- DT60 KT51 - 1 593 rubľov. - finančné prostriedky sú uvedené na zozname dodávateľa.

Účtovníctvo za vydávanie pracovných odevov

Distribúcia zakúpeného tovaru by mala vychádzať z primárneho dokumentu. Jeho forma musí spĺňať požiadavky daní a účtovníctva. Ak sa rozhodnete použiť jednotný formulár, potom na účet za vydanie, môžete použiť nákladný list (č. M-11) alebo nákladný list (č. M-15) alebo limitnú kartu (č. M-8). A na základe vyššie uvedeného môžete svoj dokument zostaviť.

Vedúci útvaru distribuuje zakúpený tovar a účtovník musí vyhotoviť výkaz o vydávaní pracovných odevov. Najlepšie je generovať tento dokument raz mesačne alebo rok pre všetkých zamestnancov. Môžete použiť takúto vzorku.

LLC (názov)

Vyhlásenie o vydávaní overal na rok 2015

| Č. P / p | Celé meno | kombinéza | U Meraj. | Množstvo, ks. | Suma bez DPH, tisíc rubľov | Dátum vydania | Životnosť | Dátum návratu | |

| názov | Nomenkl číslo. | ||||||||

| 1 | Ivanov | oblek | 1840 | Ks. | 1 | 1 | 01.09.15 | 1 rok | |

| 2 | Petrov | bunda | 1837 | Ks. | 1 | 2,5 | 01.09.15 | 1 rok | |

Do vlastného formulára môžete vložiť ľubovoľné riadky. Napríklad zaznamenajte návrat pracovných odevov pred prepustením zamestnanca. Toto vyhlásenie sa bude považovať za register.

Na účte 10 by sa mala uvádzať skutočnosť o vydávaní pracovných odevov. Účtovanie ukazuje pohyb pracovných odevov z podúčtu „Na sklade“ na podúčet „V prevádzke“. Odpis pracovných odevov sa vykonáva súčasne alebo rovnomerne na základe ich vydania zamestnancom. Cena je zahrnutá vo výrobných nákladoch podniku.

príklad

Dopĺňame podmienky predchádzajúceho príkladu. Bezpečnostné opatrenia v podniku zabezpečujú používanie vesty zamestnancami dopravnej služby. Skladovateľ podmienenej LLC vydal tieto IBE 17. marca. Pohyb kombinéz medzi jednotkami je zabezpečený prostredníctvom faktúry s požiadavkou. Vydávanie vesty vodičom sa zaznamenáva vo výkaze. Podľa týchto primárnych dokumentov účtovník vykonáva v súvahe zápisy:

Podúčet DT10 "Overaly v prevádzke" Podúčty KT10 "Overaly na sklade"

- 1 080 rubľov - presunutie IBE do jednotky.

Dokumenty z zodpovedné osoby Účtovníctvo prišlo na konci mesiaca. Účtovné zásady stanovuje sa, že IBE s dobou používania do 12 mesiacov sa odpisujú naraz. V BU sú urobené nasledujúce zápisy:

DT20 KT10 - 1080 rubľov. - odpísanie pracovných odevov na náklady podniku.

DT012 "Kombinézy v prevádzke" - 1080 rubľov. - vydanie IBE zamestnancom.

Vráťte IBE do skladu

Odevy sú najčastejšie majetkom spoločnosti. Zamestnanec ho prijíma na dočasné použitie av prípade prepustenia alebo zmeny polohy ho vráti do skladu. Táto operácia sa musí odraziť v účtovníctve.

Nie je potrebné vytvárať samostatný dokument. Vyvinutá účtovná karta pracovných odevov môže obsahovať riadky, v ktorých sa odráža skutočnosť návratnosti IBE. Ako odrážať činnosť v účtovníctve? Ak sú kombinézy účtované v plnej výške, nie sú potrebné ďalšie príspevky. Ak je časť nákladov uvedená na účte 10, musíte vykonať ďalší zápis, previesť IBE z podúčtu Overaly v prevádzke na podúčet Overaly na sklade. Zvyšok nákladov sa neodpisuje, pretože k výdavkom možno pripísať iba IBE, ktoré sú v prevádzke.

Účtovanie pracovných odevov v NU sa neodráža. IBE sa odpisujú ako náklady pri výpočte JE súčasne. Stáva sa to v čase prevodu pracovného odevu na zamestnanca. Opotrebované MBP sa môžu odpísať. Táto operácia je však formalizovaná samostatným aktom.

Limity odpisovania IBE

Ruské ministerstvo práce vypracovalo normy pre pracovné odevy, ale iba pre určité priemyselné odvetvia, napríklad pre podniky v elektrotechnickom priemysle. Ostatné organizácie môžu používať vzorové štandardy pre distribúciu odevov.

Podniky môžu okrem toho zohľadniť všetky náklady na získanie a údržbu IBE, a to aj nad rámec zavedených noriem. To nie je v rozpore s daňovým zákonníkom Ruskej federácie, zákonníkom práce Ruskej federácie.Najprv však musíte schválené pravidlá výpočtu schváliť vnútorným poradím hlavy.

Nie je však možné odpísať objekty s nízkou hodnotou a nosením podľa noriem nižších ako sú normy legislatívne. To je v rozpore s čl. 221 Zákonníka práce Ruskej federácie. Ak pravidlá ustanovujú tri páry rukavíc ročne pre jedného zamestnanca, nemôžete mu dať dva páry. Za takéto porušenia sa poskytuje pokuta. Dodatočné náklady podniku môžu byť 30 - 50 tisíc rubľov, a hlava - 1-5 tisíc rubľov. V prípade hrubého porušenia noriem môže inšpektorát práce zastaviť činnosť podniku na 90 dní.

Nuansy zdanenia

Účtovanie pracovných odevov sa vykonáva bez DPH. Tieto IBE sa vydávajú na určitý čas a neprechádzajú do vlastníctva zamestnancov. To znamená, že nedochádza k prevodu vlastníctva. Daňové úrady s tým nebudú argumentovať. Situácia je iná, ak zamestnanec zaplatil peniaze za pracovné odevy. Napríklad pri prepustení vyplatil pokladníkovi jeho zostatkovú hodnotu. V takom prípade je potrebné, aby vznikol DPH, alebo sa odvolal na rozhodnutie FAS č. 2901/2008. Zamestnanec zaplatil spoločnosti náhradu, ale nekúpil pracovné odevy. Za hodnotu IBE nie je potrebné účtovať poistné za predpokladu, že bolo prevedené na zamestnancov na použitie a nie na vlastníctvo.

Účtovanie kombinéz, ktoré sú vyradené z prevádzky, v NJ sa vykonáva inak ako v účtovníctve. IBE s nákladmi menej ako 10 tisíc rubľov, ktoré sa môžu používať do 12 mesiacov, sú zahrnuté do materiálových nákladov. Náklady na ich získanie sú nepriame a v čase vydania sa odpisujú v plnej výške. Kombinézy, ktorých náklady presahujú 10 000 rubľov a ktorých životnosť je dlhšia ako jeden rok, sa zahŕňajú do odpisovateľného majetku a splácajú sa lineárnym spôsobom.

Účtovanie pracovných odevov v 1C

Nadobudnutie IBE sa uskutočňuje prostredníctvom dokladu „Príjem materiálu“ s typom operácie „Nákup“. Ak chcete do dokumentu pridať položku nomenklatúry, musíte do položky „Nomenklatúra“ v skupine „Overaly“ alebo „Špeciálne vybavenie“ vložiť nový prvok, označte množstvo a účet „10“.

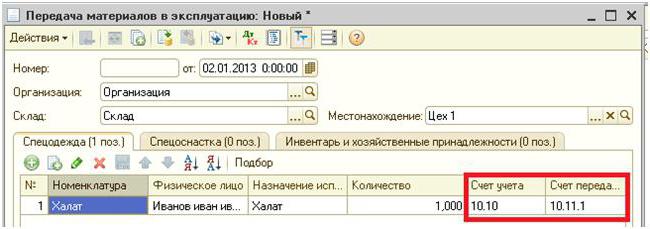

Ďalšou fázou je presun IBE do prevádzky na výrobu. Túto operáciu vykonáva v programe dokument „Prenos materiálu“. Označuje jednotlivca, ktorému je poskytnutý BCH. Ak chcete riadiť špeciálnu prevodovku, musíte v rovnakom dokumente vybrať záložku s rovnakým názvom.

Na rozdiel od vyššie uvedeného príkladu nie je zariadenie prevedené na jednotlivca, ale do konkrétnej dielne. Zasunie sa do poľa „Poloha“. Ten istý dokument uvádza spôsob odpisovania hodnoty IBE: v čase prevodu alebo v rovnakých splátkach. Na tieto účely sa poskytuje požadované „zamýšľané použitie“. Vyradenie IBE sa v zásade vykonáva v čase ich prevodu do prevádzky. Všetky náklady znášajú výrobné náklady bežného obdobia. Vyplní sa požadované „množstvo podľa normy“, aby sa v čase prevodu IBE iným dokladom automaticky nahradil počet pracovných odevov.

Príkaz na vrátenie IBE závisí od doby prevádzky. Ak to presiahne jeden rok, v BU a NU sa náklady na pracovné odevy účtujú do nákladov na materiál. Len v prvom prípade sa vyberie lineárna metóda.

Zvláštnosťou špeciálneho vybavenia je to, že ho nemožno pripísať OS, ak je jeho cena nižšia ako 40 tisíc rubľov. Odpisuje sa buď úmerne k objemu vykonanej práce, alebo lineárne. V prvom prípade musíte mesačne vytvoriť dokument „Vývoj IBE a materiálov“ a zaregistrovať v ňom množstvo vyrobených výrobkov.

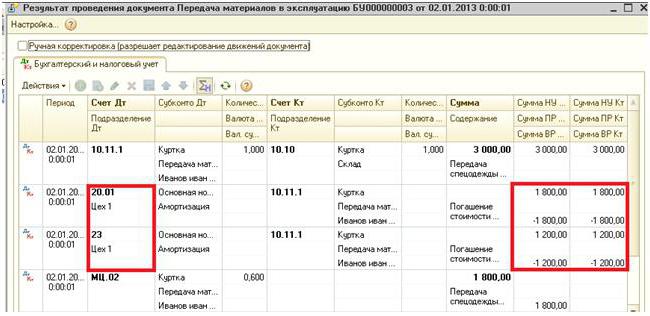

Zaúčtovanie na ťarchu účtu, ktorému bude IBE odpočítané, sa nahradí údajmi uvedenými v požadovanej položke „Reflexia výdavkov“: účet 20 alebo 25, jednotka, nákladová položka a skupina položiek. Suma na podsúvahových účtoch 10.11 a 10.10 klesá po zadržaní dokladov.

Odpis nákladov na pracovné odevy

Ak je potrebné počas prevodu IBE odstrániť z súvahy, mali by sa pri vytváraní dokladu o pohybe materiálu uviesť príslušné transakcie. Ak sa náklady odcudzia počas celého obdobia používania pracovných odevov, transakcie sa uvedú na konci vykazovaného obdobia na konci mesiaca. Na tieto účely sa poskytuje osobitný register „Úhrada nákladov na pracovné odevy“. Vytvára rekordné skóre DT 20,01 CT skóre 10.11.

Vyradenie špeciálneho vybavenia z prevádzky sa uskutočňuje v dokumente „Odpis materiálu“. Zavádza sa na základe „Prenosu materiálov“ alebo osobitne. V prvom prípade sú všetky polia nahradené základným dokumentom, v druhom - je potrebné ich vložiť samostatne alebo vyplniť tlačidlom „Výber“. Okrem toho sa v poli „Miesto“ zobrazí dielňa, z ktorej sa zobrazuje špeciálne vybavenie.

Ak náklady na IBE nie sú úplne splatené, vyplní sa záložka „Odpis výdavkov“. V predvolenom nastavení sa náklady pripíšu na ťarchu účtu uvedeného v hlavnej časti dokumentu. Môžete vybrať druhý typ odpisu a riadiť samostatný účet.