Za účelom nepretržitého financovania potrieb v kontexte rozpočtového deficitu musí štát prilákať zdroje od podnikateľských subjektov. V takýchto prípadoch sa použije pôžička. Ale v tejto transakcii dlžník nie je jednotlivec, ale štát.

srdcové

Štátna pôžička je spôsob, ako získať prostriedky do rozpočtu na dobu určitú. Veriteľmi pri takýchto transakciách sú právnické a fyzické osoby, investori z iných krajín. Je ťažké nájsť štát na svete, ktorý by nepotreboval ďalšie finančné prostriedky. Ak sú domáce príjmy z daní a iných príjmov nedostatočné, priťahujú sa zdroje z externých zdrojov na pokrytie deficitu na základe návratnosti.

Tento spôsob financovania je rovnako populárny ako vydávanie. Na konci výpožičnej lehoty musí dlžník úver splatiť, pričom zohľadní úroky. Súčet všetkých nevyrovnaných záväzkov tvorí dlh krajiny ako celku.

vlastnosť

Štátnu pôžičku je možné získať na rôzne účely a podmienky. Má tiež charakteristiky, ako sú napríklad naliehavosť, platba a návratnosť. Nezamieňajte si tiež externý vládny úver s interným. V prvom prípade sú úverové organizácie finančné organizácie, podniky a občania samotného štátu av druhom - z iných krajín.

Tento druh pôžičiek má svoje vlastné charakteristiky:

- zvyčajne je zamestnaný na krytie deficitu;

- zabezpečenie transakcie je všetko majetkom štátu;

- cieľová povaha nie je taká jasná ako pri bežnej komerčnej pôžičke;

- zdrojom splácania úveru sú dane, a nie príjem z výsledkov hospodárskych činností;

- dôsledkom transakcie je zníženie obehu peňažnej zásoby.

funkcie

- Distribúcia - prideľovanie finančných prostriedkov pre centralizované fondy na princípe priority (peniaze sa prideľujú v tých oblastiach, kde sú najviac potrebné).

- Regulačné - pomocou týchto pôžičiek je možné ovplyvniť menový obeh, úroveň refinančných sadzieb atď.

- Kontrolné fondy by sa mali použiť na účely, na ktoré boli zapojené.

Štátny bankový úver VS

Tieto dva typy pôžičiek sú rôzne. Pri žiadosti o bankový úver sú kolaterálom konkrétne hodnoty: zásoby, tovar, vybavenie. V druhom prípade je majetkom štátu záložné právo. Preto sa v prípade omeškania môže zatknúť všetok majetok nachádzajúci sa v zahraničí. Sankcie môžu zahŕňať budovy obchodných zástupcov, účty štátnych spoločností otvorené v bankách. Vylúčený je iba majetok konzulárnych úradov. Ak sa poskytnuté prostriedky využijú efektívne, pozitívne to ovplyvní úroveň zamestnanosti a výroby v krajine. V mnohých krajinách sa na rozšírenie trhu s výrobkami používajú štátne záruky na pôžičky získané od vývozcov.

Druhy vládnych pôžičiek

V mieste vydania:

- vonkajšie pôžičky (v cudzej mene) - poskytujú medzinárodné fondy, iné krajiny a ich subjekty;

- domáce pôžičky - poskytujú sa v národnej mene;

- komunálne pôžičky - môžu byť vydané v akejkoľvek mene.

Podľa termínu:

- krátkodobé (do 12 mesiacov);

- strednodobé (1-5 rokov);

- dlhodobé (20 - 30 rokov).

Podľa bezpečnosti:

- hypotéky, na ktoré sa poskytuje záložné právo vo forme určitého majetku;

- pri mimozmluvných transakciách nie je predmet kolaterálu v zmluve jasne opísaný.

Holdingové subjekty:

- pôžičky iba pre obyvateľstvo;

- pôžičky pre právnické osoby;

- pôžičky pre organizácie a verejnosť.

Podľa metód umiestnenia:

- dobrovoľná;

- predplatným;

- povinná.

V závislosti od formy poskytovania finančných prostriedkov sa štátne pôžičky delia na dlhopisy, úroky, záruky, medzivládne a „strihané“.

Dlhopisy

Najpopulárnejší spôsob nanášania rozpočtový deficit fondy - to je otázka centrálnej banky. Táto metóda sa používa aj na vyriešenie problému nedostatku hotovosti, prilákanie ďalších zdrojov financovania pre veľké projekty a splatenie ďalších záväzkov.

Štátne pôžičky na cenné papiere sa poskytujú vo forme:

- dlhopisy: v roku 1995 bol s ich pomocou financovaný deficit štátneho rozpočtu;

- krátkodobé záväzky Ministerstvo financií zamerané na financovanie štátnych výdavkov a na krytie rozpočtového deficitu finančných prostriedkov;

- dlhopisy centrálnej banky bez kupónu;

- dlhové záväzky z úverov v cudzej mene;

- Eurobondy.

Majitelia dlhopisov môžu ďalej predávať dlžné záväzky. Nominálna hodnota Centrálna banka zodpovedá výške úveru a trhová cena označuje možnú predajnú cenu.

papier

Štátne pôžičky sa môžu vydávať v pokladničných poukážkach. Zmenky sa používajú na krytie deficitu rozpočtu samosprávy. Najčastejšie sa vydávajú na obdobie 1 až 5 rokov.

Štátne pôžičky Ruskej federácie sú klasifikované podľa emisie. V závislosti od toho, kto vydáva cenné papiere, môžu všetky získané prostriedky ísť do štátu alebo miestny rozpočet. V takom prípade môžu podmienky vydania stanoviť predčasné splatenie.

odvolanie

V krajinách s rozvinutým priemyslom predstavuje podiel centrálnej banky, ktorá po uvoľnení na trh, približne 70% štátneho dlhu. Takéto dlhopisy sú hodné konkurencie s bankovými vkladmi a používajú sa na prilákanie bezplatnej hotovosti. Investor, ktorý získal neobchodovateľné cenné papiere, ich môže predať iba štátu. Takéto dlhopisy na obehu necirkulujú a vydávajú sa výlučne s cieľom prilákať malých veriteľov.

platby

Splácanie štátnych pôžičiek sa môže uskutočňovať formou úrokov, diskontov. Podmienky zmluvy môžu ustanoviť zmiešanú povahu platieb. Príjem platený pri úrokovej sadzbe sa líši v závislosti od situácie na trhu a existujúcich ponúk na pôžičky. Pevná sadzba obmedzuje investorov, ktorí chcú získať väčší príjem, a zvyšuje úrokové náklady. Podstatou diskontného súdu je, že držitelia centrálnej banky najskôr kupujú dlhopisy so zľavou a potom ich štát odkúpi v plnej výške.

Federálna dohoda o pôžičke

Tento dokument načrtáva skutočnosť, že štát poskytuje finančné prostriedky. V dohode sa ustanovuje dobrovoľná spolupráca medzi dlžníkom a veriteľom. Ak sa chce právnická osoba alebo fyzická osoba stať investorom, musí si kúpiť štátne cenné papiere vydané v obehu. Dlhopisy dávajú držiteľom právo na vymáhanie dlhu, pričom zohľadňujú úroky. Bola poskytnutá štátna pôžička ZSSR. Žiadna zo strán transakcie nemôže zmeniť podmienky centrálnej banky, ktoré sú v obehu.

Povinné podmienky zmluvy o pôžičke sú:

- splatenie dlhu v dohodnutej lehote;

- bezpečnosť transakcií;

- výška sadzby, na ktorú sa poskytuje štátna pôžička.

Pôžičky prijaté interne tvoria interný dlh a od medzinárodných organizácií - externé. Tieto dva ukazovatele zohrávajú dôležitú úlohu.

makroekonómie

Štátna domáca pôžička, ktorá sa prijíma od centrálnych bánk, je viazaná na záväzky vo forme rastu peňažnej zásoby v dôsledku nakúpených dlhopisov. Speňažuje sa tým domáci dlh. To znamená, že vydaný úver je zárukou vydaných peňazí.

Úrok, na ktorý sa poskytuje štátna domáca pôžička, je tiež makroekonomickým regulátorom.Ak je veľmi vysoké percento zdrojov priťahovaných vysokým percentom, potom súčet diskontná sadzba vyrastie. To okamžite ovplyvní podnikanie.

Štátna pôžička by sa mala využívať efektívne. Napríklad ísť na výstavbu železnice, nákup výrobných zariadení. Inak bremeno zaplatenia dlhu pripadá daňovým poplatníkom na niekoľko ďalších desaťročí. To znamená, že môžeme povedať, že zvýšenie verejného dlhu je morálnym problémom.

Správa verejného dlhu

Štát a centrálna banka využívajú celý rad opatrení zameraných na splatenie záväzkov. Najmä:

- splácať vládne pôžičky;

- verejný dlh je zabezpečený kolaterálom;

- uskutočňovať platby veriteľom;

- vydávať nové pôžičky atď.

Tieto metódy riadenia sa používajú na:

- zníženie výdavkov na správu pôžičiek;

- zabezpečenie financovania spoločensky významných programov;

- udržiavanie stabilného politického systému.

Štátny víťazný úver

Dnes je zameraná takmer každá pôžička. Banky navyše vyvíjajú programy zamerané na konkrétne ciele a klientov. Preto existuje rozdelenie na spotrebiteľské, pôžičky na autá a hypotéky.

Cielená je aj štátna pôžička. Ako si môžete vzhľadom na problémy vo väčšine odvetví hospodárstva požičať peniaze bez toho, aby ste špecifikovali konkrétny smer ich použitia? V praxi takéto pôžičky nie sú k dispozícii. Preto sa úvery považujú za cielené. Pokyny na použitie finančných prostriedkov sú jasne uvedené v zmluve. Ak dokument uvádza zoznam oblastí financovania na rozvoj vzdelávania a prostriedky boli v skutočnosti vynaložené na nákup výrobných závodov, môže veriteľ požadovať predčasné splatenie celej sumy dlhu.

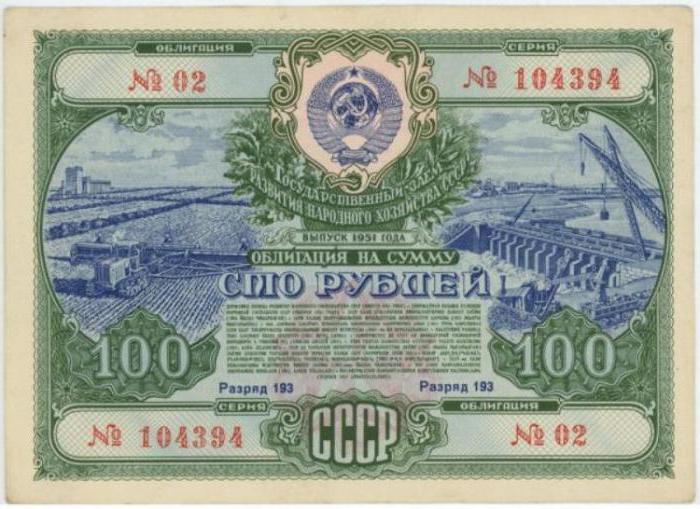

Štátne pôžičky v ZSSR

V sovietskych časoch boli prostriedky získané vládou použité na financovanie základných výrobných nákladov. Došlo k prerozdeleniu kapitálu. Dočasne dostupné prostriedky fyzických a právnických osôb sa transformovali na tie, ktoré sú vhodné na dlhodobé financovanie. Podniky investovali do platobných záväzkov centrálneho pokladníka NKF ZSSR. Zábezpeka bola vydaná na 6 mesiacov. Týmto nástrojom však štát získal prístup k dlhodobej pôžičke vo výške niekoľkých miliónov rubľov.

Druhou výhodou štátnej pôžičky bolo, že stimulovala akumuláciu kapitálu. Miera rastu národného hospodárstva pri danej úrovni národného dôchodku závisí od množstva finančných prostriedkov pridelených na spotrebu a akumuláciu. Štátne pôžičky stimulujú úspory kapitálu.

Obdobie vojny, spoločenských otrasov a revolúcie ničí samotnú myšlienku akumulácie finančných prostriedkov. Proces hospodárskeho oživenia si vyžaduje investície. Musíme znova vychovávať svoje zručnosti v oblasti sporenia. Tento problém je možné vyriešiť pomocou štátnych pôžičiek. Prebytočné bankovky sa stiahnu z trhu, zníži sa dopyt po tovare, ceny sa znížia.

Nasledujúca tabuľka zobrazuje štátny dlh ZSSR.

| Názov úveru | vydanie | Nominálna výška úveru, milióny rubľov |

| Štátna 8% domáca pôžička | 1924 | 100 |

| Prvý roľnícky výherný úver | 50 | |

| Druhá roľnícka výherná pôžička | 100 | |

| Štátna krátkodobá 5% domáca pôžička | 1925 | 10 |

| Opätovné vydanie roľníckeho úveru | 100 | |

| Opätovné vydanie štátnej pôžičky | 300 | |

| Druhá roľnícka výherná pôžička | 100 | |

| Druhý štátny 8% domáci úver | 1926 | 100 |

| Výherná pôžička | 30 |

Podmienečne možno roky 1924-1926 rozdeliť na dve obdobia. Prvé dva roky sa vyznačujú veľkým počtom krátkodobých pôžičiek s núteným charakterom vykonávania. Počas tohto obdobia sa vláda pokúsila krytie zlyhania bez vydania peňazí. V rokoch 1924-1925 bolo preto vydaných niekoľko veľmi veľkých pôžičiek. Ich cieľom bolo urýchliť tok prostriedkov do štátnej pokladnice. Prvé povinné pôžičky boli určené na úsporu obyvateľstva.Tieto pôžičky v skutočnosti nezvýšili množstvo hotovostných zdrojov, ale časom posunuli iba časovanie ich prijatia.

Druhá fáza požičiavania

Od februára 1925 začalo obdobie obnovy. Vydané úvery boli poskytnuté dobrovoľne av súlade s požiadavkami trhu. Výnosy z transakcií smerovali do ekonomickej výstavby.

Pokus o poskytnutie prvej dobrovoľne získanej pôžičky bol neúspechom. V krajine neboli vytvorené predpoklady na rozvoj dlhodobých úverových operácií. Tomu bránila vysoká diskontná sadzba, obmedzené dostupné prostriedky a nedôvera v nový nástroj financovania s nízkym výnosom. Preto bola ďalšia pôžička nútene poskytnutá pracovníkom a platiteľom dane z príjmu. Druhá pôžička už bola rozdelená medzi nepracujúce vrstvy obyvateľstva. Nasledujúce pôžičky sa nazývali iba dobrovoľné. V určitých fázach vykonávania ešte stále došlo k nátlaku. Takéto opatrenia mali niekoľko negatívnych dôsledkov.

Obyvateľstvo sa snažilo rýchlo zbaviť centrálnej banky a hádzať ich na trh. Daň zaplatená bez úspechu pri predaji dlhopisu úplne vylúčila jeho hodnotu. V dôsledku nadmernej ponuky klesla trhová cena na 20% nominálnej hodnoty. Napriek vysokému výnosu dlhopisu (130%) neexistovali ľudia, ktorí by ho chceli získať.

V dôsledku prudkého poklesu sadzby štátnych dlhopisov boli najprv kótované na burze v reálnych nákladoch a potom sa úplne presunuli na čiernu burzu a zmenili sa na nelikvidné centrálne banky. Proces zotavenia trhu sa začal až po upustení od povinných metód poskytnutia úveru.

záver

Vládne pôžičky na cenné papiere môžu požadovať ekonomicky slabé štáty aj vyspelé ekonomiky. Bez ohľadu na hlavnú príčinu musíte pred prijatím rozhodnutia tento problém dôkladne preštudovať a odôvodniť získanie úveru.