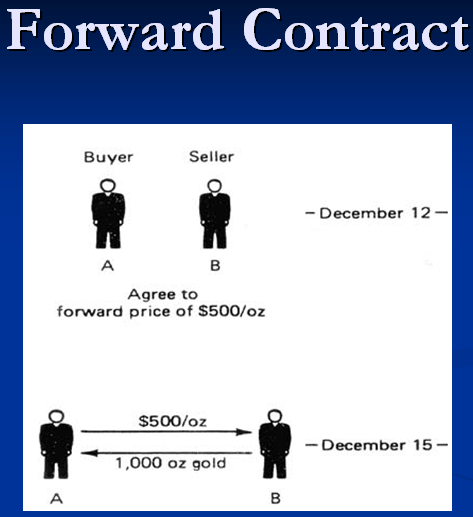

V ekonomike existuje veľké množstvo finančných nástrojov. Poďme hovoriť o jednom z nich. Forwardová zmluva je v skutočnosti zmluva uzatvorená medzi dvoma stranami, ktorá podrobne popisuje nákup alebo predaj konkrétnej sumy podkladového aktíva za jasne definovanú cenu, pričom podmienky dohody budú v budúcnosti vrátane. Podpisom druh zmluvy znamená, že jedna zo strán transakcie - predávajúci sa zaväzuje dodať konkrétnu sumu podkladových aktív na číslo uvedené v zmluve, ktoré je však vzdialené od dátumu podpísania zmluvy. Na druhej strane - kupujúci, preberá povinnosť prijať dodávku včas.

Kľúčové vlastnosti zmlúv

Dátum podpísania forwardovej zmluvy sa nazýva dátum dohody. Číslo určené stranami ako čas dohody sa nazýva dátum platby alebo vyrovnania. Časový interval od podpísania zmluvy do okamihu vyrovnania sa požaduje. Zmluvy sa môžu uzatvárať za akýchkoľvek podmienok a výšky finančných prostriedkov, všetko závisí výlučne od potrieb každej zo strán. Forwardové transakcie sa považujú za najúčinnejšie, ktorých hodnota začína 5 miliónmi dolárov. V rámci medzinárodného derivátového trhu sa objem zmlúv pohybuje od 1 do 100 miliónov. Každý z parametrov - dátum podpísania zmluvy a dátum vysporiadania, výška transakcie a objem podkladového aktíva - sa určujú výlučne v individuálnom režime. V tejto otázke nie sú žiadne obmedzenia.

Zabezpečenie rizika

Vďaka predbežnému stanoveniu hodnoty zákazky je možné zaistiť riziká. Stanovením hodnoty finančného nástroja sú predávajúci aj kupujúci počas nasledujúceho obdobia úplne oslobodení od rizika zmien trhovej hodnoty. Transakcia neumožňuje nadobudnutie určitých výhod. Predávajúci nezíska významnú výhodu v prípade zvýšenia hodnoty majetku na trhu a predávajúci nedostane výsledok poklesu toho istého aktíva. Ak nastane takáto situácia, jedna zo strán môže odmietnuť svoje povinnosti, pretože dostane príležitosť uzavrieť dohodu za výhodnejších podmienok. Zmluvy sú definované ako solídne forwardové transakcie. Podkladom je ich povinnosť plniť svoju časť dohody, bez tohto prvku by nástroj prestal existovať ako smerovanie pre zabezpečenie rizík.

Príbeh

Forwardové transakcie sa prvýkrát objavili asi pred 400 rokmi. Mali formu opatrení na predaj budúcich plodín. V posledných niekoľkých desaťročiach sa zmluvy stali obzvlášť populárnymi, hlavnými témami boli finančné nástroje. Forwardový finančný trh je v podstate mimoburzovým trhom. Burzové obchodovanie je neprijateľné z dôvodu individuality podmienok uzatvárania dohôd. Formálne sa na obchodovaní so zmluvami môže zúčastniť ktorýkoľvek podnikateľský subjekt. V praxi sa výber partnera vykonáva veľmi starostlivo a starostlivo, pretože znižuje riziko prerušenia dodávky.

Forward účastníci trhu

Z väčšej časti sú zmluvnými stranami dohody veľké banky a dôchodkové fondy, poisťovacie spoločnosti, ktoré majú dobrú povesť. Niektoré kategórie transakcií podliehajú určitým obmedzeniam.Ako príklad možno uviesť forwardové úverové transakcie, pri ktorých jedna strana musí mať otvorený úverový limit v spoločnosti, ktorá v dohode vystupuje ako druhá strana. Súkromní podnikatelia môžu tiež pôsobiť ako uchádzači, musia však mať silnú materiálnu základňu a musia byť aktívnymi účastníkmi svetového finančného života.

Kto určuje náladu na budúcom trhu?

Najaktívnejšími hráčmi na forwardovom trhu sú banky. Aktívne využívajú forwardovú kúpnu zmluvu na zabezpečenie vlastných rizík spojených so zmenami v hodnote finančných nástrojov. Finančné inštitúcie ponúkajú tento typ dojednania s podobným účelom ako svojim klientom. Vzhľadom na široké finančné možnosti, pokiaľ ide o distribúciu a príťažlivosť materiálnych zdrojov, sa banky na rozdiel od iných uchádzačov vyhýbajú skutočným stratám, aj keď trhové ceny nehrajú do rúk. Uzatvorením dvoch protiľahlých zmlúv sa banke podarí ľahko pokryť stratu z jednej transakcie so ziskom z druhej. Banky môžu tiež pôsobiť ako sprostredkovatelia, čo pomáha nájsť účastníkov trhu s protichodnými túžbami.

Špecifiká zmluvného obchodovania

Forwardové obchodovanie nemá jasnú organizovanú štruktúru. Nízka konkurencia v tomto segmente činnosti poskytuje bankám určité výhody vo forme možnosti uložiť stranám dohody dohody o partnerstve. Zisk, ktorý môžu forwardové devízové zmluvy priniesť, do značnej miery závisí od schopnosti predpovedať budúcu hodnotu aktíva, ktoré je základom dohody.

Banky tu vyhrávajú, pretože majú prístup k obrovskému množstvu informácií, v ktorých pracujú profesionálni analytici. To vedie k vytvoreniu obrovského a aktívneho zásobovacieho trhu, OTC akciového trhu. Forwardové zmluvy je možné podpísať nielen na skutočnú výšku finančných prostriedkov, ale aj na podmienené. V druhom prípade, po vykonaní dohody, v prípade rozdielu v zmluve a trhovej hodnote podkladového aktíva, jedna zo strán zaplatí druhej strane iba cenový rozdiel. Skutočná výmena mien, akcií, cenných papierov a iných finančných nástrojov sa nevyskytuje.

Výhody zmlúv

Forwardová zmluva je univerzálny finančný nástroj, ktorý má oproti ostatným, ako je tento, určité výhody. Hlavná výhoda transakcie spočíva v jej individuálnej povahe, ktorá umožňuje veľmi profesionálne zaistenie rizík. Forwardové dohody nezabezpečujú zabavenie dodatočných finančných prostriedkov, provízií. Pokiaľ ide o privilégiá pre banky, je možné si všimnúť schopnosť stanoviť hodnotu podkladového aktíva a diktovať jeho podmienky dohody, pretože transakcie sú voľne predajné.

Nevýhody zmlúv

Hlavnou nevýhodou zmluvy je nedostatok manévrovacieho priestoru. Povinnosť strán plniť si časť dohody neumožňuje vypovedať zmluvu alebo meniť jej podmienky pred uplynutím lehoty. Neexistencia sekundárneho forwardového trhu znemožňuje ďalší predaj zmluvy. To vedie k dostatočne nízkej likvidite nástroja s príliš vysokým rizikom nesplnenia jeho záväzkov jednou zo strán. Tesný obchodný rámec prinútil účastníkov trhu hľadať medzery. Napríklad v súčasnosti je prax uzatvárania zmlúv veľmi bežná, čo umožňuje vypovedanie dohôd dohodou dvoch strán alebo z iniciatívy jednej strany, ale s následnou platbou náhrady.

Čo obmedzuje počet účastníkov na forwardovom trhu?

Počet účastníkov forwardového trhu je prísne obmedzený celým súborom noriem a štandardov.Aby mohli účastníci obchodovania kúpiť alebo predať forwardovú zmluvu, musia mať úverový rámec, vysoký rating a stabilné finančné kontakty s bankovou inštitúciou. Nedostatok forwardových transakcií pre účastníkov je spôsobený obmedzenými príležitosťami pri výbere partnerskej banky, musíte akceptovať podmienky diktované finančnými inštitúciami. S hľadaním partnerov sú spojené určité ťažkosti, pretože nájsť stranu, ktorá je pripravená zaujať opačné postavenie, nie je také ľahké. To vedie k nedostatočnej popularite a činnosti forwardového zmluvného trhu.

Aký je rozdiel medzi futures a forwardovými zmluvami

Zmluvy o budúcej hodnote sú forwardy a futures. Rozdiel medzi nimi je významný. Forward je podpísaný medzi kupujúcim a predávajúcim, zatiaľ čo hlavným cieľom partnerstva je skutočná dodávka aktíva. Forwardové dohody sa realizujú na mimoburzovom trhu, čo vedie k nízkej likvidite nástroja v porovnaní s futures. Napríklad je veľmi ťažké nájsť kupca za stovky ton kovu, ak už nie je pre konkrétny závod relevantný.

Futures v porovnaní s forwardmi pôsobia ako štandardizovaná zmluva, ktorej hlavným účelom je toto je špekulácia. Niet pochýb o skutočnej ponuke. Forwardy a futures, napriek zjavným zjavným podobnostiam, sa používajú na protichodné účely. Pojem „štandardizovaný“ znamená jasné obmedzenie množstva tovaru podmienkami výmeny. Obchodovať je možné iba s celými zásielkami. Napríklad veľa medi je 2 500 libier a pšenica 136 ton. Opcie, forwardy a futures sú finančné nástroje, ale účel ich existencie je odlišný, čo určuje špecifiká aplikácie.

Forwardové devízové zmluvy

Všeobecná charakteristika forwardovej zmluvy meny umožňuje predbežné objasnenie podmienok partnerstva v týchto parametroch:

- Mena zmluvy.

- Suma transakcie.

- Výmenný kurz.

- Dátum platby.

Trvanie forwardových transakcií sa môže líšiť od 3 dní do 5 rokov. Najbežnejšie zmluvné podmienky sú 1, 3, 6 a 12 mesiacov od dátumu uzavretia zmluvy. Forwardová devízová zmluva je zo svojej podstaty klasifikovaná ako bankové operácie. Nie je štandardizovaný a dá sa prispôsobiť každej situácii. Trh forwardových transakcií, ktorých durácia v menových pároch nepresahuje 6 mesiacov, je veľmi stabilný. Trhový segment, v rámci ktorého sa transakcie uzatvárajú na 6 alebo viac mesiacov, je nestabilný. Akákoľvek realizovaná dlhodobá transakcia môže spôsobiť výrazné kolísanie výmenných kurzov za rok devízový trh.

Druhy forwardových operácií

Forwardová zmluva môže byť predložená v dvoch formátoch:

- Jednoduchá forwardová transakcia alebo priama dohoda. Jedná sa o jednu konverznú transakciu, ktorá má jasný dátum valuty, ktorý sa líši od dátumu spotu. Situácia nestanovuje simultánnu reverznú transakciu. Medzi stranami sa uzatvára dohoda o poskytnutí určitej sumy na jasne definovanú dobu a za pevnú sadzbu. Tento formát operácií sa bežne používa na poistenie proti volatilite výmenných kurzov.

- Zameniť ponuky. Tento tandem je opakom transakcií typu konverzie, ktoré majú odlišné dátumy hodnoty. Menové transakcie medzi bankami sú kombináciou medzi nákupom a predajom jednej meny, ale v úplne odlišných časových intervaloch. Určitá čiastka v ekvivalente jednej meny sa na trhu predáva a kupuje súčasne na jasne definované obdobie a naopak.

Vzhľadom na otázku, čo je forwardová zmluva, je potrebné objasniť skutočnosť, že v týchto druhoch dohôd sa používa špecializovaná forwardová sadzba, ktorá sa radikálne líši od spotovej sadzby.Dôvod spočíva v rozdieloch medzi úrokovými sadzbami z vkladov, ktoré krajiny ponúkajú. Na výpočet forwardovej sadzby sa používa špecializovaný vzorec.