Utvecklingen av handels- och ekonomiska förbindelser ledde till uppkomsten av ett adekvat finansiellt system. En kreditbrev är en av de mest pålitliga när det gäller utrikeshandelstransaktioner. Bland deltagarna i processen är det dock inte särskilt populärt. Låt oss se varför.

definition

En kreditbrev är en skyldighet för ett finansinstitut att betala för varor till en leverantör på uppdrag av en kund. Överföringen sker om dokument tillhandahålls som bekräftar leveransen av varorna i sin helhet och i tid. En kreditbrev godkänns av ett separat försäljningsavtal. I sådana transaktioner handlar deltagarna endast med värdepapper.

Fördelar med en kreditbetalningsform:

- skydd av parternas intressen, garanti för leverans av varor i tid;

- banksäkerhet för betalning av varor;

- möjlighet att undvika förskottsbetalning;

- återbetalningsgaranti till köparen om varorna inte levererades.

typer

Kreditbrevet för den återkallbara betalningstypen kan ändras eller annulleras utan förmånstagarens (stödmottagaren) i förväg. Den största fördelen med ett sådant dokument är snabb betalning. Men det används bara om parterna litar på varandra. En oåterkallelig kreditbrev får endast ändras med stödmottagarens samtycke.

Betalningsmetoder

- Vid presentation. Pengar betalas ut till mottagaren efter att banken har kontrollerat de handlingar som lämnats in till honom. sådan typ av bosättning kallas "betalning mot dokumentet."

- Baserat på växel. Enligt villkoren i importbrevet fastställs att den utfärdande banken uppfyller sina skyldigheter genom att acceptera ett utkast. Efter att ha kontrollerat dokumenten bekräftar det finansiella institutet räkningen och på betalningsdagen överför pengarna till förmånstagaren till de uppgifter som erhållits från den utländska partneren.

- I betalningsmetoden för kreditbetalning förpliktas den utfärdande banken efter att ha mottagit dokumenten att genomföra transaktionen inom den angivna tiden.

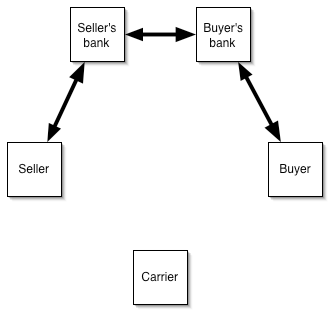

Omsättningssystem:

- Deltagarna i transaktionen tecknar ett avtal med ett kreditbrev.

- Köparen skickar in ansökan.

- Emittenten meddelar bankens råd att öppna kreditbrevet.

- Säljaren levererar varorna.

- TTN överförs till den rådgivna banken.

- Betalningar görs till säljaren.

- TTN skickas till den emitterande banken.

- Köparen betalar för varorna och tar emot dokumenten.

Låt oss kort diskutera funktionerna i utarbetandet av dokumentet och den grundläggande terminologin:

- ”Sändningsfrist” - senast slutdatum för kreditbrevet.

- "Sökande" - företagets namn, adress och telefonnummer.

- ”Mottagare” - namn och kontaktuppgifter för en utländsk partner.

- Belopp ”anges i siffror och i ord med valutans namn.

- ”Mottagarens bank” - information om den institution som tjänar den utländska partneren.

Nackdelar med ett kreditbrev

Dessa inkluderar följande:

- banken kan kontrollera dokumenten i flera veckor.

- Om köparen vägrar att betala, kommer säljaren att bära alla kostnader i samband med lagring, försäljning av varor eller deras transport till sitt land.

Import av varor

Syfte att använda en importkreditbrev:

- maximal riskreduktion om man inte uppfyller transaktionens villkor;

- finansieringskontrakt till låga priser på den internationella finansmarknaden (importören får ett lån att täcka, och den ryska banken finansierar pengar från utländska organisationer för detta).

Klienten betalar en provision till banken för bearbetning av dokument,% av lånet och marginalen.

Sändning av dokument:

- öppning av nuvarande och valutakonton av en klient i en bank;

- registrering av ett importtransportpass;

- - lämna in en ansökan om att öppna ett kreditbrev;

- - finansiering av transaktionen.

Kreditbrevet för internationella bosättningar har följande fördelar för att importera kunder:

- betalning sker efter mottagande av handlingar som bekräftar leveransen av varorna;

- när du arbetar med nya eller overifierade kunder finns det inget behov av att göra en förskottsbetalning

- alla dokument kontrolleras i banken;

- i avsaknad av medel för att finansiera leveransen kan klienten få ett lån till låga internationella räntor;

- minimipaket med dokument (endast ansökningar om att öppna ett kreditbrev);

- täckning bildas i rubel, dvs det finns inga valutarisker.

Export av varor

Syfte att använda exportbrev:

- Maximal riskminskning för avtalsvillkor.

- Möjligheten att ge uppskjutande till köparen.

En bankklient betalar endast en provision till banken för pappersarbete.

Kreditbrevet för icke-kontanta betalningar har följande fördelar för exportörer:

- betalning för leverans garanteras av banken;

- det finns inget behov att tillhandahålla råvarukredit;

- exportören får betalning på kort tid och kan investera i rörelsekapital;

- möjligheten att expandera marknaderna och locka nya partners.

Betalningsformulär: schema

Handlingens algoritm är följande:

- underteckna ett kontrakt med en partner;

- lämna in en ansökan om att öppna ett kreditbrev;

- dokument sikt;

- transport av varor;

- överföring av dokument till banken;

- TTN-kontroll;

- överföring av dokumentet till köparens bank;

- betalning för varor;

- mottagande av handlingar av köparen.

En kreditbrev används när du köper:

- lägenheter, mark;

- aktier i LLC;

- aktier;

- betalning för varor.

exempel

Ledningen för företaget, som säljer europeiska kläder på den inhemska marknaden, beslutade att köpa ett parti varor från en ny utländsk leverantör. Kontraktspriset är 1 miljon rubel. För att bekräfta beställningen krävs en förskottsbetalning på 30%. Företaget har inte tillräckligt med egna medel. Därför ingick ledningen ett avtal om kreditbetalningsform och ansökte till banken med motsvarande uttalande. En deposition öppnad med en rysk bank användes som säkerhet för betalning. Provision av en finansiell institution - 0,7% av transaktionsbeloppet. Leverantören skickade varorna och presenterade dokumenten för betalning till finansinstitutet. Sedan skickades TTN till en inhemsk bank, som drar pengar från kundens insättning och återbetalade betalningen.

Alternativt alternativ

Kreditbrev används också för finansiering efter import. En utländsk bank betalar till säljaren och tillhandahåller en uppskjutning till den ryska finansinstitutionen, som också skjuter upp betalningsdatumet till sin kund. Sådana operationer kan vara fördelaktiga för organisationer som behöver lånade medel vid genomförandet av utrikeshandeln,

Förlikningsförfarande:

- klienten öppnar nuvarande och valutakonton;

- ett importavtal undertecknas, som föreskriver användning av ett kreditbrev;

- utarbetad transaktionspass, i enlighet med kraven i Rysslands lagstiftning;

- klienten ansöker om ett kreditbrev;

- importbanken betalar leveransen till säljaren efter leverans av varorna, ger en försening till den ryska finansinstitutionen, som också skjuter upp betalningsdatumet för sin kund.

Fördelarna med ett sådant system för köpare:

- förmågan att uppfylla skyldigheter utan att locka till sig egna medel;

- lägre finansieringskostnad (jämfört med ett lån), eftersom transaktionen betalas i utländsk valuta;

- vid ingående av ett låneavtal fastställs en enda ränta;

- minimal valutarisk;

- förmågan att arbeta med leverantörer från alla länder;

- minskning av kommersiella risker;

- flexibelt lån för återbetalning av lån.

Detta schema används för att betala för köp:

- råvaror;

- konsumentvaror;

- maskiner, produktionsutrustning;

- reservdelar, komponenter;

- resultat av intellektuell aktivitet etc.

Importören betalar för:

- uppskjutningskostnad i en utländsk bank;

- marginalen för ett ryskt kreditinstitut;

- Bankkommission för kreditbrev.

| Beräkning av finansieringskostnaden för köparen | |

| indikator | värde |

| Utländsk bankfinansiering | EURIBOR 3m + 1% |

| Kreditmarginal | 3 % |

| Kommissionen för att öppna ett kreditbrev (en gång) | 0,5 % |

| totalt | EURIBOR 3m + 1% + 3% + 0,5% |

Även utan att ta hänsyn till EURIBOR 3 miljoner, måste importören betala minst 4,5% för ett internationellt lån. Även om avgiften för att använda lånade medel är mindre än i vanliga system, kommer inte alla organisationer att gå med på att ge sådana pengar. Om leveransbeloppet är litet är det vettigt att samla in egna medel. Ett sådant system fungerar inte heller om köparen snabbt behöver varorna. Den bekräftande parten kan kontrollera dokumenten i flera veckor. Dessa brister i kreditavtalet om avveckling begränsar cirkeln för potentiella konsumenter av tjänsten.

Bankers tips

Kärnan i transaktionen ligger i det faktum att institutionen på sökandens överklagande agerar som garant för betalning för produkter om ett dokumentpaket tillhandahålls. Motparter som samarbetar för första gången kan därmed skydda sina intressen. För avräkningar använder bankerna kundens pengar på kontot eller andra likvida medel.

En kreditbrev kallas täckt om ett finansinstitut omedelbart efter mottagande av ansökan reserverar 100% av medlen på kundens konto. I detta fall, tillsammans med ansökan lämnas in betalningsorder. Om ett öppet kreditbrev tillämpas garanterar emittenten betalning, även om klienten inte har pengar på kontot. Som standard används det första schemat. Det är mindre riskabelt för banken, så det kostar mindre.

Om avtalet föreskriver leverans av varor i partier, är det mer lämpligt att öppna en delbar kreditbrev, vilket i dokumentet anger att villkoret "delvis leverans är tillåtet." Kostnaden för kontraktet med banken bör inte vara lägre än vad som anges i dokumenten med leverantören. Betalningar görs i delbetalningar i enlighet med de angivna värdepapperna.

Med samma typ av transporter och planerade betalningar använder bankerna en roterande (förnybar) betalningsform, som hjälper kunder att spara på underhåll, eftersom provisionen beräknas baserat på en engångsleverans. Men ett finansinstitut kan begära säkerhet baserat på kontraktets fulla belopp.

Det finns inga lagstiftningsbegränsningar för användning av kreditbrev. Men bankens interna regler anger villkoren för belopp, valuta eller föremål för betalningsrelationer. Villkoren begränsas av avtalet mellan leverantören och köparen. Kreditbrevets valuta bestäms av tillgången på korrespondenskonton i korrespondentbanken. Enligt utländska ekonomiska kontrakt arbetar de oftare i dollar och euro eller i pund. Inne i landet görs alla betalningar i nationell valuta. Det är inte möjligt att betala mellan stater eller juridiska personer som är föremål för ekonomiska sanktioner.

sammanfattning

En kreditbrev är den mest pålitliga formen för avveckling i utrikeshandelstransaktioner, vilket kommer att minska kommersiella och valutarisker och garanterar också betalning för varor av köparen. Beroende på form och typ på det utfärdade dokumentet kan betalningen beaktas genom utkast, säkras genom en insättning eller överföras under en viss period. Genom att acceptera dokumentet ger banken en skriftlig skyldighet att överföra pengar till kundens konto i ett annat land. Grunden för överföringen är dokument som bekräftar faktum att varorna transporteras.