Begreppet diskonteringsränta används för att föra nuvärdet till framtiden. Diskonteringsräntan är den ränta som används för att beräkna framtida finansiella flöden till samma belopp av nuvärdet.

Beräkningen av diskonteringsräntekoefficienten utförs på olika sätt beroende på vad uppgiften är. Och cheferna för företag eller enskilda divisioner i modern verksamhet står inför helt olika uppgifter:

- genomförandet investeringsanalys;

- affärsplanering;

- affärsvärdering.

För alla dessa områden är basen diskonteringsräntan (beräkning av den), eftersom definitionen av denna indikator direkt påverkar beslutsfattande beträffande investeringar, värdering av ett företag eller vissa typer av företag.

Diskonteringsräntan ur ekonomisk synvinkel

Diskontering bestämmer kassaflödet (dess värde), som avser framtida perioder (det vill säga framtida framtida inkomst). För att korrekt bedöma framtida intäkter måste du ha information om prognoserna för följande indikatorer:

- investeringar;

- kostnader;

- inkomster;

- kapitalstruktur;

- fastighetsvärde;

- rabatt.

Huvudsyftet med diskonteringsräntaindikatorn är att utvärdera investeringarnas effektivitet. Denna indikator innebär en avkastning på 1 rubel. investerat kapital.

Diskonteringsräntan, vars beräkning bestämmer det nödvändiga investeringsbeloppet för framtida inkomster, är en nyckelindikator vid val av investeringsprojekt.

Diskonteringsräntan återspeglar värdet på pengar med hänsyn till tillfälliga faktorer och risker. Om vi pratar om detaljerna, återspeglar den snarare en individuell bedömning.

Ett exempel på valet av investeringsprojekt som använder en diskonteringsräntekoefficient

För övervägande föreslås två projekt A och C. I båda projekten, i det första steget, krävs det att investera 1 000 rubel. Det finns inget behov av andra kostnader. Om du investerar i projekt A kan du årligen tjäna en inkomst på 1 000 rubel. Om du implementerar projekt C, då i slutet av det första och det andra året, kommer inkomsten att vara 600 rubel, och i slutet av det tredje - 2200 rubel. Du måste välja ett projekt, 20% per år - uppskattad diskonteringsränta.

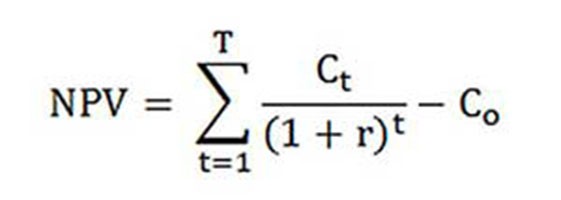

Beräkningen av NPV (aktuellt värde för projekt A och C) utförs enligt formeln.

Ct - kassaflöden för perioden från första till T-år.

Co-initial investering - 1000 rubel;

r - diskonteringsränta - 20%.

NPVEN = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rubel.

NPVC = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rubel.

Så visar det sig att det är mer lönsamt för en investerare att välja projekt C. Om den nuvarande diskonteringsräntan var 30%, skulle projektkostnaderna vara nästan desamma - 816 och 818 rubel.

Detta exempel visar att investerarens beslut är helt beroende av diskonteringsräntan.

Olika metoder för att beräkna diskonteringsräntan föreslås för vederlag. I den här artikeln kommer de att undersökas för objektivitet i fallande ordning.

Vägt genomsnittlig kapitalkostnad

När man gör en investeringsberäkning bestäms oftast diskonteringsräntan som den vägda genomsnittliga kapitalkostnaden med hänsyn till kostnadsindikatorerna för eget kapital (kapital) och lån. Detta är det mest objektiva sättet att beräkna diskonteringsräntan på finansiella flöden. Dess enda nackdel är att praktiskt taget inte alla företag kan använda den.

För att göra en värdering equity CAPM-modellen (Long Term Asset Valuation) används.

I slutet av 1900-talet intervjuade de amerikanska ekonomerna John Graham och Campbell Harvey 392 direktörer och finansdirektörer för företag inom olika verksamhetsområden för att avgöra hur de fattar beslut, vad de uppmärksammar först. Som ett resultat av undersökningen avslöjades det att akademisk teori används mest, eller snarare att de flesta företag beräknar sitt eget kapital enligt CAPM-modellen.

Kostnad för eget kapital (formel för beräkning)

Vid beräkning av egetkapitalkostnaden beaktas diskonteringsräntan.

Återföringsränta, eller på annat sätt diskonteringsräntan på eget kapital, beräknas enligt följande:

Re = rf +? (Rm - rf).

Var är komponenterna i diskonteringsräntan:

- rf - riskfri inkomstnivå;

- ? - en koefficient som bestämmer hur priset på ett företags aktier förändras i jämförelse med förändringar i aktiekurser för alla företag i ett visst marknadssegment;

- rm är den genomsnittliga avkastningen på aktiemarknaden;

- (rm - rf) - marknadsriskpremie.

Olika länder tar olika tillvägagångssätt för definitionen av komponenterna i modellen. Mycket av valet beror på den allmänna inställningen till beräkningen. Det är viktigt att studera och förstå var och en av dessa indikatorer separat, på vilket sätt kassaflödet kan bestämmas. Därför kommer elementen i modellen "Värdering av långsiktiga tillgångar" att beaktas mer detaljerat nedan. Och även objektiviteten för varje komponent uppskattas och diskonteringsräntan uppskattas.

Komponentmodeller

Rf-indikatorn är avkastningen på investeringar i riskfria tillgångar. Risklösa tillgångar kallas sådana när de investeras där risken är noll. Dessa inkluderar främst statliga värdepapper. Beräkningen av riskerna för diskonteringsräntan i olika länder görs annorlunda. Så i USA klassificeras till exempel statsskuldväxlar som riskfria tillgångar. I vårt land är till exempel sådana tillgångar Ryssland-30 (ryska eurobonds), vars löptid är 30 år. Information om avkastningen på dessa värdepapper presenteras i de flesta ekonomiska och finansiella tryckta medier, till exempel tidningen Vedomosti, Kommersant, The Moscow Times.

Under koefficienten med ett tecken hänvisar frågan i modellen till känsligheten för förändringar i den systematiska marknadsrisken för indikatorer för avkastningen på värdepapper i ett visst företag. Så om indikatorn är lika med en, sammanfaller ändringarna i värdet på aktierna i detta företag helt med förändringarna på marknaden. Om? -Koefficienten = 1,3, förväntas det att med en allmän ökning av marknaden kommer aktiekursen för detta företag att växa 30% snabbare än marknaden. Och följaktligen tvärtom.

I länder där aktiemarknaden utvecklas betraktas? -Effektiviteten av specialiserade informations- och analysbyråer, investerings- och konsultföretag och denna information publiceras i specialiserade tidskrifter som analyserar aktiemarknader och finansiella kataloger.

Indikatorn rm - rf, som är en marknadsriskpremie, är det belopp med vilket den genomsnittliga avkastningskursen på aktiemarknaden länge har överskridit avkastningen på riskfria värdepapper. Beräkningen baseras på statistiska uppgifter om marknadspremier under en lång period.

Vägt genomsnittlig kapitalkostnad

Om, när de finansierar ett projekt, inte bara deras egna, utan också lånade medel då ska de inkomster som erhållits från detta projekt inte bara kompensera för de risker som är förknippade med investeringen av egna medel, utan också de medel som spenderas för att få lånat kapital. För att redovisa värdet på både eget kapital och lånat kapital används den vägda genomsnittliga kapitalkostnaden, formeln för att beräkna nedan.

För att beräkna diskonteringsräntan används CAPM-modellen. Re är avkastningen på eget kapital.

D är marknadsvärdet på lånat kapital. Nästan representerar företagets lån enligt bokslutet. Om sådana uppgifter inte finns tillgängliga, använd sedan standardförhållandet för egna och lånade medel från liknande företag.

E är marknadsvärdet på eget kapital (eget kapital). Uppnås genom att multiplicera det totala antalet aktier i ett ordinarie bolag med priset på en aktie.

Rd representerar avkastningen på företagets lånade kapital. Sådana kostnader inkluderar information om bankränta på lån och obligationer i ett företag av typen företag. Dessutom justeras värderingen av lånat kapital med hänsyn till inkomstskattesatsen. Räntor på lån och upplåning enligt skattelagstiftningen hänförs till kostnaden för varor och reducerar därmed skattebasen.

Tc - inkomstskatt.

WACC-modell: Beräkningsexempel

Med WACC-modellen anges diskonteringsräntan för företag X.

Beräkningsformeln (ett exempel gavs vid beräkning av den vägda genomsnittliga kapitalkostnaden) kräver följande inputindikatorer.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Så, eget kapital (dess lönsamhet) är lika med:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - den andel som upptas av marknadsvärdet på aktiekapitalet i företagets totala kapitalkostnad.

Rd = 12% - den genomsnittliga kostnadsnivån för upplåning för företag X.

D / V = 20% - andelens lånade medel i det totala kapitalkostnadskostnaden.

tc = 25% - indikator på inkomstskatt.

Således är WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Som nämnts ovan är vissa metoder för beräkning av diskonteringsräntan inte lämpliga för alla företag. Och den här tekniken är just det här fallet.

Företagen är bättre att välja andra metoder för att beräkna diskonteringsräntan om företaget inte är ett öppet aktiebolag och dess aktier inte säljs på börsen. Eller om företaget inte har tillräckligt med statistik för att fastställa? -Koefficienten och det är omöjligt att hitta liknande företag.

Kumulativ metod för bedömning

Den vanligaste och oftast använda praktiken är den kumulativa metoden, med hjälp av vilken diskonteringsräntan också uppskattas. Beräkningen enligt denna teknik innebär följande slutsatser:

- om investeringar inte medförde risk skulle investerare kräva riskfri avkastning på sitt kapital (avkastningskursen skulle motsvara avkastningen på investeringar i tillgångar utan risk);

- ju högre investeraren bedömer risken för projektet, desto högre krav på deras lönsamhet.

Därför måste den så kallade riskpremien beaktas när diskonteringsräntan beräknas. Följaktligen kommer diskonteringsräntan att beräknas enligt följande:

R = Rf + R1 + ... + Rt,

där R är diskonteringsräntan;

Rf - riskfri avkastning;

R1 + ... + Rt - riskpremier för olika riskfaktorer.

Det är praktiskt taget möjligt att bestämma en eller annan riskfaktor, liksom betydelsen av var och en av riskpremierna, endast med hjälp av experter.

Utvärderingsrekommendationer

När investeringsprojektens effektivitet fastställs rekommenderar den kumulativa metoden för beräkning av diskonteringsräntan att man tar hänsyn till tre typer av risker:

- risk som härrör från projektets oärlighet

- risk som uppstår genom att de planerade inkomsterna inte mottagits;

- landsrisk.

Värdet på landsrisken anges i olika betyg som sammanställts av specialbedömningsföretag och konsultföretag (till exempel BERI). Det faktum att projektdeltagarna är opålitliga kompenseras av en riskpremie, högst 5% rekommenderas.Risken till följd av att de planerade intäkterna inte mottagits fastställs i enlighet med projektets mål. Det finns en speciell beräkningstabell.

Diskonteringsräntor som uppskattas med denna metod är ganska subjektiva (de är för beroende av expertbedömning). De är också mycket mindre exakta än beräkningsmetodiken baserad på modellen ”Beräkning av långfristiga tillgångar”.

Expertbedömning och andra beräkningsmetoder

Det enklaste sättet att beräkna diskonteringsräntan och ganska populär i verkligheten är att ställa in den med en expertmetod med hänvisning till investerarnas krav.

Det är klart att för privata investerare beräkning baserad på formler kan inte vara det enda sättet att bestämma riktigheten för att ställa in en diskonteringsränta för ett projekt / företag. Alla matematiska modeller kan endast ungefär utvärdera situationens verklighet. Investerare, som förlitar sig på sin egen kunskap och erfarenhet, kan bestämma tillräcklig lönsamhet för projektet och lita på det som en diskonteringsränta och göra beräkningar. Men för en tillräcklig erfarenhet måste investeraren vara mycket välbevandrad på marknaden, ha omfattande erfarenhet.

Det måste emellertid antas att expertmetodiken är den minst noggranna och mycket väl kan snedvrida resultaten av utvärdering av företag (projekt). Därför rekommenderas det att bestämma diskonteringsränta efter expert eller kumulativa metoder, det är obligatoriskt att analysera projektets känslighet för förändringar i diskonteringsräntan. I detta fall kommer investerarna att vara så exakta som möjligt.

Naturligtvis finns det alternativa metoder för att beräkna diskonteringsräntan. Till exempel teorin om arbitrage-prissättning, en utdelningstillväxtmodell. Men dessa teorier är mycket svåra att förstå och tillämpas sällan i praktiken.

Tillämpningen av diskonteringsräntan i verkliga livet

Sammanfattningsvis vill jag notera att de flesta företag som är i processen måste bestämma diskonteringsräntan. Det måste förstås att den mest exakta indikatorn kan erhållas med hjälp av WACC-metodiken, medan de återstående metoderna har ett betydande fel.

Det är inte ofta nödvändigt att beräkna diskonteringsräntan i arbetet. Detta beror främst på bedömningen av stora och betydande projekt. Genomförandet av dem innebär en förändring av kapitalstrukturen, företagets aktiekurs. I sådana fall avtalas diskonteringsräntan och metoden för att beräkna den med investerarbanken. De fokuserar främst på de risker som erhålls i liknande företag och på marknaderna.

Tillämpningen av vissa metoder beror också på projektet. I de fall industristandarder, produktionsteknik, finansiering är förståeliga och kända, statistik ackumuleras, används standarddiskonteringsräntan som fastställts på företaget. När du utvärderar små och medelstora projekt hänvisar du till beräkningen återbetalningsperioder med fokus på analys av strukturen och den externa konkurrensmiljön. Faktum är att metoder för att beräkna diskonteringsräntan för verkliga optioner och kassaflöden kombineras.

Tänk på att diskonteringsräntan endast är en mellanprodukt vid utvärderingen av projekt eller tillgångar. Faktum är att bedömningen alltid är subjektiv, det viktigaste är att det är logiskt.

Detta fel inträffar - ekonomiska risker beaktas två gånger. Så till exempel är två koncept ofta förvirrade - landsrisk och inflation. Som ett resultat fördubblas diskonteringsräntan, en motsägelse visas.

Det finns inte alltid ett behov av att räkna. Det finns en speciell tabell för beräkning av diskonteringsräntan, som är mycket enkel att använda.

En bra indikator är också kostnaden för ett lån för en viss låntagare.Grunden för att fastställa diskonteringsräntan kan vara den faktiska krediträntan och avkastningsnivån för obligationer som finns tillgängliga på marknaden. Trots allt finns projektets lönsamhet inte bara inom sin egen miljö, utan också den allmänna ekonomiska situationen på marknaden påverkar det.

De erhållna indikatorerna kräver emellertid också betydande justeringar relaterade till risken för verksamheten (projektet) själv. För närvarande används ofta metoden för verkliga alternativ, men den är mycket komplex ur en metodisk synvinkel.

För att ta hänsyn till sådana riskfaktorer som möjligheten att avbryta projektet, förändringar i teknik, marknadsförluster, praxis vid utvärdering av projekt som artificiellt blåser upp diskonteringsräntorna (upp till 50%). Dessutom finns det ingen teori bakom dessa siffror. Liknande resultat kan lätt erhållas med hjälp av komplexa beräkningar, där i alla fall majoriteten av prognosindikatorerna skulle fastställas subjektivt.

Att korrekt fastställa diskonteringsräntan är ett problem förknippat med det grundläggande kravet för informationsinnehåll som genereras i finansiella rapporter och redovisning. Med andra ord, om det finns skäl att tvivla på om tillgångarna eller skulderna är korrekt värderade och om kontantvederlaget skjuts upp, bör en rabatt tillämpas.

När du väljer en diskonteringsränta är det viktigt att förstå att den ska ligga så nära som möjligt den ränta som låntagaren i banken får på riktiga villkor i befintlig miljö.

Så diskonteringsräntan för vissa tillgångar (till exempel för de viktigaste) är lika med den kurs som företaget skulle behöva betala för att locka medel för att köpa liknande fastigheter.