Въз основа на данните от първичната документация, гащеризоните се наблюдават в предприятия с вредни и опасни условия на труд. Често е необходимо да се закупи IBE. Следователно счетоводителите трябва да знаят как да водят записи на работното облекло. Нека разгледаме по-подробно как да съставим документи и да извършим операции в 1С.

Предоставяне на ЛПС

Осигуряването на опазване на живота на работниците е един от принципите на декларацията на Международната организация на труда и Всеобщата декларация за правата на човека. В Кодекса на труда на Руската федерация на първо място се поставя задължението на работодателите да осигуряват нормални условия на труд на служителите. Според чл. 210 от Кодекса на труда на Руската федерация, едно от основните направления на държавната политика в тази област е предоставянето на защитни средства на служителите.

ЛПС са продукти, използвани за предотвратяване на излагането на вредни производствени фактори. Те се прилагат, ако безопасността на труда не може да бъде осигурена само от оборудване и организация на труда.

ЛПС са разделени на:

- изолационни костюми, скафандри;

- продукти за защита на дихателната система като газови маски и респиратори, въздушни маски и маски;

- специални дрехи: жилетки, палта, обвивки и др .;

- средства за защита на долните крайници (ботуши, покривки за обувки и др.), горните крайници (ръкавици, ръкавици), глави (каски, шапки, барети), лица (щитове), очи (очила), органи на слуха (специални каски , слушалки);

- средства за защита от падане от височина;

- дерматологични агенти.

Мерки за безопасност в предприятието и чл. 221 от Кодекса на труда на Руската федерация предвиждат процедурата за осигуряване на заети лица с предпазни средства. Работодателят е длъжен да предостави необходимите IBE на лица, работещи в опасни отрасли и в замърсени помещения. Освен това има задължение да съхранява, измива, изсушава, дезинфекцира, обеззаразява и ремонтира работното облекло. Според чл. 215 от Кодекса на труда на Руската федерация, SIZ - дори на чуждестранно производство - трябва да отговаря на изискванията на защитата на Руската федерация и да притежава сертификат за качество. В противен случай те не могат да се използват.

Списъкът и броят на необходимите IBE са представени в Стандартните стандарти за индустрията. Изброените там изисквания не зависят от индустрията, работилницата или обекта на работа. Според чл. 221, работодателят има право да ограничи стандартите за безплатно издаване на ЛПС, като координира въпроса със синдикалната организация и въз основа на нейното икономическо положение. Тази разпоредба се прилага, ако разглежданата ЛПС се различава по качество от стандартните и по-добре защитава в условия на вредно производство, високи температури и замърсяване.

В някои случаи работодателят може, след съгласуване с държавния инспектор по защита на труда и синдикалния орган, да замени един вид ЛПС, предвиден в Типовите стандарти, с друг, който по-добре защитава от опасни производствени фактори. Например, памучен комбинезон може да бъде заменен с костюм или халат от същата тъкан или обратно. Платен, платнен брезентов костюм може да бъде заменен с памучен, с огнеупорна или водоотблъскваща импрегнация, кожените обувки могат да бъдат сменени на гумени, половин ботуши от изкуствена кожа - на брезент. Гумираната престилка се сменя на продукт, изработен от полимерни материали, ръкавици - на ръкавици. По същия начин можете да замените материала и да използвате ръкавици, изработени от полимерни материали, вместо гумени изделия, за да защитите ръцете си.

ЛПС като предпазен колан, диелектрични ръкавици, галоши, килим, очила, щитове, противогаз, респиратор, шлем, мрежа против комари, рамене, шлем, лакътни накладки, капачки, антифони, каски, светлинни филтри и други елементи, които не са посочени в моделните норми, могат да бъдат издадени на служители след предварително сертифициране на работни места. Естеството на извършената работа се изследва и се определя периодът на използване - до пълно износване или като резервен.

Личните предпазни средства, издадени на служителите, трябва да отговарят на тях по височина, пол, размер и условията на извършената работа. Дежурните предпазни средства, предвидени в стандартните норми, трябва да се предоставят на служителите изключително за продължителността на работата, за която първоначално са били предназначени. Такива IBE могат да бъдат причислени към отделни работни места. Например, кожусите от овча кожа могат да се използват на постове на открито, диелектрични ръкавици - когато се работи върху електрически инсталации и др.

Топлите гащеризони и обувки (затоплящи костюми, якета, панталони, палта от овча кожа, ботуши, уши, ръкавици и др.) Трябва да се издават с настъпването на студеното време, а в топлия сезон трябва да се предадат за съхранение до следващия сезон. Времето за използване на такова облекло се определя от работодателя, заедно със съюза и органа, който се занимава с климатичните условия.

На хората, които комбинират професии или постоянно изпълняват няколко вида работа, включително като част от бригади, в допълнение към основните, трябва да се даде ЛПС в зависимост от вида дейност.

BU

Счетоводното отчитане на работното облекло в баланса се извършва по действителната цена на покупката или производството му. Ако предприятието използва IBE на собственото си производство, тогава разходите за тяхното производство се групират първо по сметките на производствените разходи. При издаване се изчислява цената, която включва всички разходи. Готовото работно облекло се изпраща до склада с „Закона за завършените работи“. В контролния блок се формира осчетоводяването DT23 KT10 за размера на производствените разходи. Аналитичното счетоводство трябва да се води възможно най-подробно, като се посочва количеството, името, датата на получаване и връщането, финансово отговорни лица.

В BU цената на IBE се дебитира еднократно или линейно. Първият метод може да се приложи, ако експлоатационният живот на продукта не надвишава 12 месеца, а вторият за по-дългосрочни IBE. Повече подробности относно извеждането от експлоатация на работно облекло ще бъдат разгледани по-късно.

опции

Гащеризоните обикновено се считат за част от промишлените запаси. Но ако стойността му надвишава 40 хиляди рубли, а периодът на употреба надвишава 12 месеца, тогава той влиза в ОС. Избраната опция трябва да бъде написана в реда върху счетоводните политики на организацията.

Покупката на работно облекло

Ако закупените стоки се отчитат като част от ОС, тогава те трябва да бъдат получени на сметка 10. Това е посочено в раздела „Материали“ в 1C програма. Необходимо е също така да се отдели отделна подсметка „Гащеризони на склад“. Получаването на стоки в програмата се извършва въз основа на поръчка за получаване. Можете да използвате унифицирана форма или да разработите свой собствен формуляр и да посочите в него всички необходими подробности.

пример

През февруари 2016 г. условното LLC, което се занимава с превоз на стоки, закупи 10 жилетки за автомобили на водача на цена от 159,3 рубли. за бр Общата покупна цена възлиза на 1593 рубли. Според моделните стандарти периодът на използване на жилетките е една година. В този случай гащеризоните в счетоводството ще се отчитат като част от IBE.

LLC (име)

PKO от 28.02.16 г. № 15

| Материална стойност | единица за измерване | броене | Цена без ДДС, търкайте. | Сума без ДДС, търкайте. | ДДС | ||

| име | Номер на артикул | скорост | Количество, търкайте. | ||||

| жилетка | 3202 | Бр. | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Публикации в счетоводството:

- DT10 подсметка „Гащеризони“ KT60 - 1 350 рубли. - цената на работното облекло (без ДДС).

- DT19 KT60 - 243 рубли. - входящ ДДС.

- DT68 „Изчисляване на ДДС“ KT19 - 243 рубли.- приети за приспадане на ДДС.

- DT60 KT51 - 1593 рубли. - средствата са посочени на доставчика.

Счетоводство за издаване на работно облекло

Разпространението на закупените стоки трябва да се основава на основния документ. Формата му трябва да отговаря на изискванията на данъка и счетоводството. Ако се вземе решение за използване на унифициран формуляр, тогава за да отчетете издаването, можете да приложите товарителница (№ M-11) или товарителница (№ M-15) или карта с ограничена ограда (№ M-8). И можете да съставите документа си въз основа на което и да е от горните.

Ръководителят на звеното разпределя закупените стоки, а счетоводителят трябва да състави изявление за издаване на работно облекло. Най-добре е този документ да се генерира веднъж месечно или година за всички служители. Можете да използвате такава проба.

LLC (име)

Изявление за издаване на гащеризони за 2015 г.

| № п / п | Пълно име | работнически комбинезон | U Измервателен. | Количество, бр. | Сума без ДДС, хиляди рубли | Дата на издаване | Срок на експлоатация | Дата на връщане | |

| име | Nomenkl номер. | ||||||||

| 1 | Иванов | костюм | 1840 | Бр. | 1 | 1 | 01.09.15 | 1 година | |

| 2 | Петров | яке | 1837 | Бр. | 1 | 2,5 | 01.09.15 | 1 година | |

Можете да вмъкнете всякакви линии във вашия собствен формуляр. Например, запишете връщането на работното облекло преди уволнението на служителя. Това изявление ще се счита за регистър.

Фактът за издаване на работно облекло трябва да бъде показан на сметка 10. В осчетоводяването ще се покаже движението на работно облекло от подсметка „На склад” към подсметка „В експлоатация”. Отписването на работно облекло се извършва едновременно или равномерно при издаването им на служители. Цената се включва в производствените разходи на предприятието.

пример

Ние допълваме условията от предишния пример. Мерките за безопасност в предприятието предвиждат използването на жилетки от служителите в транспортните служби. Складът на условното LLC издаде тези IBE на 17 март. Движението на гащеризони между единици се извършва от изискването-фактура. Издаването на жилетки на водачите се записва в декларацията. Според тези първични документи счетоводителят прави записи в баланса:

Субкаунт DT10 "Гащеризони в експлоатация" Субратор KT10 "Гащеризони на склад"

- 1080 рубли - преместване на IBE към единицата.

Документи от отговорни лица в счетоводството бяха в края на месеца. Счетоводни политики предвидено е IBE със срок на използване до 12 месеца да се отписват наведнъж. В BU се правят следните записи:

DT20 KT10 - 1080 рубли. - отписване на работно облекло за сметка на предприятието.

DT012 "Гащеризони в експлоатация" - 1080 рубли. - издаване на IBE на служителите.

Върнете IBE в склада

Най-често работното облекло е собственост на компанията. Служителят го получава за временно ползване, а в случай на уволнение или промяна на длъжността го връща в склада. Тази операция трябва да бъде отразена в счетоводството.

Не е необходимо да се създава отделен документ. Разработената счетоводна карта за работно облекло може да съдържа редове, в които ще се отрази фактът на връщането на IBE. Как да отразяваме операцията в счетоводството? Ако гащеризоните се разходват изцяло, не са необходими допълнителни публикации. Ако част от разходите са посочени в сметка 10, тогава трябва да направите допълнителен запис, да прехвърлите IBE от под-сметка „Гащеризони в експлоатация“ на под-сметка „Гащеризони на склад“. Останалата част от разходите не се отписва, тъй като само IBE, които работят, могат да бъдат причислени към разходите.

Счетоводството за работно облекло в НУ не се отразява. IBE се отписват като разходи при изчисляване на АЕЦ в даден момент. Това се случва в момента на прехвърляне на работното облекло на служителя. Износените MBP подлежат на отписване. Но тази операция се формализира в отделен акт.

Ограничения за отписване на IBE

Руското министерство на труда е разработило стандарти за работно облекло, но само за определени отрасли, например, за предприятия от електрическата промишленост. Други организации могат да използват Типовите стандарти за разпространение на дрехи.

Освен това предприятията могат да вземат предвид всички разходи за придобиване и поддържане на IBE, включително над установените норми. Това не противоречи на Данъчния кодекс на Руската федерация или Кодекса на труда на Руската федерация.Но първо трябва да одобрите разработените правила за изчисление чрез вътрешна заповед на главата.

Но е невъзможно да се отпишат нискоценни и носещи предмети според норми, по-ниски от законодателните. Това противоречи на чл. 221 от Кодекса на труда на Руската федерация. Ако правилата предвиждат три чифта ръкавици годишно за един служител, не можете да му дадете два чифта. За такива нарушения се предвижда глоба. Допълнителните разходи на предприятието могат да бъдат 30-50 хиляди рубли, а главата - 1-5 хиляди рубли. В случай на грубо нарушение на стандартите, инспекцията по труда може да спре дейността на предприятието за 90 дни.

Нюансите на данъчното облагане

Счетоводството за работно облекло се извършва без ДДС. Тези IBE се издават за известно време и не се прехвърлят върху собствеността на служителите. Тоест, няма прехвърляне на собствеността. Данъчните няма да спорят с това. Ситуацията е различна, ако служителят е платил пари за работно облекло. Например при уволнение той плати на касата нейната остатъчна стойност. В такава ситуация човек трябва да начисли ДДС или да се позове на Решение № 2901/2008 на FAS. Служителят платил обезщетение на компанията, но не купувал работно облекло. Не е необходимо да се начисляват застрахователни премии върху стойността на IBE, при условие че тя е прехвърлена на служители за използване, а не за собственост.

Счетоводството на гащеризоните, което подлежи на извеждане от експлоатация, в НУ се извършва по различен начин, отколкото в счетоводството. IBE с цена под 10 хиляди рубли, които могат да се използват до 12 месеца, се включват в материалните разходи. Разходите за придобиването им са косвени и се отписват изцяло към момента на издаването им. Гащеризоните, чиято цена надхвърля 10 хиляди рубли, а експлоатационният живот е повече от една година, се включват в амортизируемата собственост и се изплащат линейно.

Счетоводство за работно облекло в 1С

Придобиването на IBE се извършва от документа „Получаване на стоки“ с вида операция „Покупка“. За да добавите номенклатурен елемент към документ, трябва да въведете нов елемент в „Номенклатура“ в групата „Гащеризони“ или „Специално оборудване“, да посочите количеството и сметката на „10“.

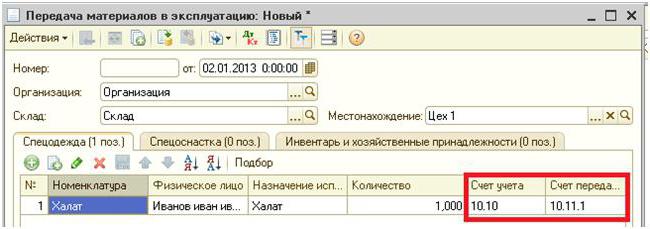

Следващият етап е прехвърлянето на IBE в експлоатация за производство. Тази операция се извършва в програмата от документа „Прехвърляне на материали“. Той посочва лицето, на което се предоставя BCH. За да задвижите специална предавка на предавката, трябва да изберете отметката със същото име в същия документ.

За разлика от примера, разгледан преди, оборудването не се прехвърля на индивид, а в конкретен сервиз. Задвижва се в полето „Местоположение“. Същият документ посочва метода за отписване на стойността на IBE: в момент по време на прехвърлянето или на равни вноски. За тези цели е осигурен реквизитът "Предназначение". По принцип извеждането от експлоатация на IBE се извършва в момента на предаването им в експлоатация. Всички разходи се поемат от производствените разходи за текущия период. Необходимото „Количество според стандарта“ се попълва, така че към момента на прехвърляне на IBE с друг документ, броят на работното облекло автоматично се замества.

Редът за погасяване на IBE зависи от периода на експлоатация. Ако тя надвишава една година, тогава в BU и NU разходите за работно облекло се начисляват на материални разходи. Само в първия случай ще бъде избран линеен метод.

Особеността на специалното оборудване е, че то не може да бъде причислено към ОС, ако цената на последното е по-малко от 40 хиляди рубли. Отписва се или пропорционално на обема на извършената работа, или линейно. В първия случай е необходимо ежемесечно да създавате документ „Разработване на IBE и материали“ и да регистрирате количеството произведени продукти в него.

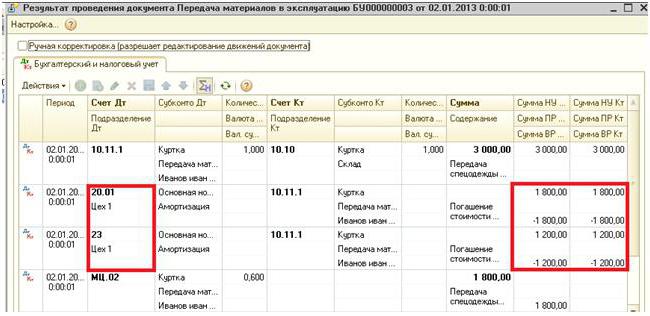

Дебитът на осчетоводяването, на което ще бъде дебитирано IBE, се заменя с данните, посочени в необходимия „Отражаване на разходите“: сметка 20 или 25, единица, позиция на разходите и група артикули. Сумата по задбалансовите сметки 10.11 и 10.10 спада след притежаване на документи.

Отписване на разходите за работно облекло

Ако по време на прехвърлянето на IBE е необходимо да бъдат премахнати от баланса, тогава при създаването на документа за движение на материали трябва да се посочат съответните транзакции. Ако разходите са отчуждени през целия период на използване на работно облекло, тогава транзакциите се посочват в края на отчетния период в края на месеца. За тези цели е предоставен отделен регистър „Възстановяване на разходите за работно облекло“. Той формира записа DT резултат 20.01 CT резултат 10.11.

Извеждането от експлоатация на специално оборудване се извършва с документа „Отписване на материали“. Въвежда се на базата на „Прехвърляне на материали“ или отделно. В първия случай всички полета се заменят от основния документ, във втория - те трябва да бъдат въведени отделно или попълнени с бутона "Избор". Освен това, в полето „Местоположение“ се посочва работилницата, от която се показва специалното оборудване.

Разделът „Отписване на разходи“ се попълва, ако разходите по IBE не са напълно изплатени. По подразбиране разходите ще бъдат кредитирани по дебита на сметката, посочена в основната част на документа. Можете да изберете втория тип отписване и да управлявате отделен акаунт.