Концепцията за дисконтовата ставка се използва, за да донесе настоящата стойност в бъдеще. Дисконтовият процент е лихвеният процент, използван за преизчисляване на бъдещи финансови потоци до същата сума на текущата стойност.

Изчисляването на коефициента на дисконтовия процент се извършва по различни начини, в зависимост от това каква е задачата. А ръководителите на компании или отделни отдели в съвременния бизнес са изправени пред съвсем различни задачи:

- изпълнението инвестиционен анализ;

- бизнес планиране;

- оценка на бизнеса.

За всички тези области основата е дисконтовият процент (изчисляването му), тъй като дефиницията на този показател влияе пряко върху вземането на решения относно инвестициите, оценката на дадена компания или някои видове бизнес.

Дисконтовият процент от икономическа гледна точка

Дисконтирането определя паричния поток (неговата стойност), който е свързан с бъдещи периоди (тоест бъдещи бъдещи доходи). За да оцените правилно бъдещите приходи, трябва да имате информация за прогнозите на следните показатели:

- инвестиции;

- разходи;

- приходи;

- структура на капитала;

- остатъчна стойност на имота;

- дисконтов процент.

Основната цел на показателя на дисконтовия процент е да се оцени ефективността на инвестициите. Този индикатор предполага норма на възвръщаемост от 1 руб. инвестиран капитал.

Дисконтовият процент, чието изчисляване определя необходимия размер на инвестициите за бъдещи доходи, е ключов показател при избора на инвестиционни проекти.

Дисконтовият процент отразява стойността на парите, като се вземат предвид временните фактори и рискове. Ако говорим за спецификата, тогава този процент отразява индивидуална оценка.

Пример за избора на инвестиционни проекти, използващи коефициент на отстъпка

За разглеждане са предложени два проекта А и В. В двата проекта на началния етап се изисква да се инвестират 1000 рубли. Няма нужда от други разходи. Ако инвестирате в проект А, то годишно можете да спечелите доход от 1000 рубли. Ако реализирате проект C, тогава в края на първата и втората година доходът ще бъде 600 рубли, а в края на третата - 2200 рубли. Трябва да изберете проект, 20% годишно - прогнозната норма на отстъпка.

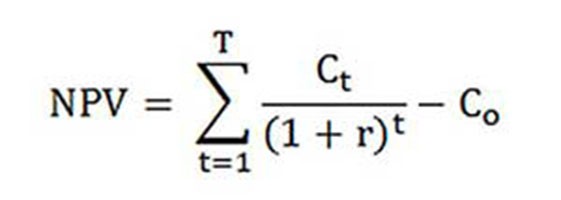

Изчисляването на NPV (текуща стойност на проекти A и C) се извършва съгласно формулата.

Ct - парични потоци за периода от първата до третата година;

Co - първоначална инвестиция - 1000 рубли;

r - процент на отстъпка - 20%.

NPVА = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 рубли .;

NPVC = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 рубли.

Така че, оказва се, че за инвеститора е по-изгодно да избере проект С. Въпреки това, ако сегашната дисконтова ставка е била 30%, тогава цената на проектите ще бъде почти същата - 816 и 818 рубли.

Този пример показва, че решението на инвеститора зависи изцяло от дисконтовия процент.

Предлагат се за разглеждане различни методи за изчисляване на дисконтовия процент. В тази статия те ще бъдат изследвани за обективност в низходящ ред.

Среднопретеглена цена на капитала

Най-често при извършване на инвестиционно изчисление дисконтовият процент се определя като средно претеглена цена на капитала, като се вземат предвид показателите за разходите на собствения (собствен) капитал и заеми. Това е най-обективният начин за изчисляване на дисконтовия процент на финансовите потоци. Единственият му недостатък е, че практически не всички компании могат да го използват.

За да се извърши оценка справедливост Използва се моделът за дългосрочна оценка на активите (CAPM).

В края на ХХ век американските икономисти Джон Греъм и Кембъл Харви интервюират 392 директори и финансови директори на предприятия в различни области на дейност, за да определят как те взимат решения, на какво преди всичко да обърнат внимание. В резултат на проучването беше разкрито, че най-използваната е академичната теория или по-скоро повечето фирми изчисляват собствения си капитал според модела на CAPM.

Разходи за собствен капитал (формула за изчисление)

При изчисляване на цената на собствения капитал дисконтната ставка се взема предвид в противен случай.

Коефициентът на възвръщаемост или по друг начин дисконтовият процент на собствения капитал се изчислява, както следва:

Re = rf +? (Rm - rf).

Къде са компонентите на дисконтовата ставка:

- rf - безрискова норма на доход;

- ? - коефициент, който определя как се променя цената на акциите на дадена компания в сравнение с промените в цените на акциите за всички фирми в даден пазарен сегмент;

- rm е средният пазарен процент на възвръщаемост на фондовия пазар;

- (rm - rf) - премия за пазарен риск.

Различните страни използват различни подходи към определянето на компонентите на модела. Голяма част от избора зависи от общото държавно отношение към изчислението. Важно е да се проучи и разбере всеки един от тези показатели поотделно, по какъв начин може да се определи паричния поток. Следователно елементите на модела „Оценка на дългосрочни активи“ ще бъдат разгледани по-подробно по-долу. И също така се оценява обективността на всеки компонент и се изчислява процентът на дисконтиране.

Модели на компоненти

Показателят rf е степента на възвръщаемост на инвестициите в безрискови активи. Безрискови активи се наричат тези, когато са инвестирани, в които рискът е нулев. Те включват основно държавни ценни книжа. Изчисляването на рисковете от дисконтовия процент в различните страни се извършва по различен начин. Така че, в САЩ, например, финансите на Министерството на финансите са класифицирани като безрискови активи. У нас например такива активи са Русия-30 (руски еврооблигации), чийто падеж е 30 години. Информацията за доходността на тези ценни книжа е представена в повечето икономически и финансови печатни медии, като вестник "Ведомости", "Комерсант", "Москва Таймс".

Под коефициент със знак въпросът в модела се отнася до чувствителността към промените в систематичния пазарен риск от показатели за доходността на ценни книжа на определена компания. Така че, ако показателят е равен на единица, тогава промените в стойността на акциите на тази компания напълно съвпадат с промените на пазара. Ако коефициентът? -Коефициент = 1,3, тогава се очаква, че с общо нарастване на пазара, цената на акциите на тази компания ще нарасне с 30% по-бързо от пазарната. И съответно обратното.

В страните, където е разработен фондовият пазар, коефициентът на? -Коефициент се счита от специализирани информационни и аналитични агенции, инвестиционни и консултантски компании и тази информация се публикува в специализирани периодични издания, които анализират фондовите пазари и финансовите директории.

Показателят rm - rf, който представлява премия за пазарен риск, е сумата, с която средната пазарна норма на възвръщаемост на фондовия пазар отдавна надвишава нормата на възвръщаемост на безрискови ценни книжа. Изчисляването му се основава на статистически данни за пазарните премии за дълъг период.

Среднопретеглена цена на капитала

Ако при финансиране на проект, не само техен собствен, но и заети средства тогава доходите, получени от този проект, трябва да компенсират не само рисковете, свързани с инвестирането на собствени средства, но и средствата, изразходвани за получаване на привлечен капитал. За да се отчете стойността както на собствения, така и на привлечения капитал, се използва средно претеглената стойност на капитала, формулата за изчисляване по-долу.

За изчисляване на дисконтовия процент се използва моделът на CAPM. Re е нормата на възвръщаемост на собствения капитал.

D е пазарната стойност на привлечения капитал. Почти представлява размера на кредитите на компанията според финансовите отчети. Ако такива данни не са налице, използвайте стандартното съотношение на собствените и привлечените средства на подобни фирми.

E е пазарната стойност на собствения капитал (собствен капитал). Получава се чрез умножаване на общия брой акции на компания от обикновен тип по цената на една акция.

Rd представлява нормата на възвръщаемост на заемния капитал на фирмата. Такива разходи включват информация за банкови лихви по заеми и облигации на компания от корпоративен тип. Освен това оценката на привлечения капитал се коригира, като се взема предвид ставката на данъка върху дохода. Лихвите по заеми и заеми съгласно данъчното законодателство се приписват на цената на стоките, като по този начин се намалява данъчната основа.

Tc - данък върху дохода.

WACC Модел: Пример за изчисление

Използвайки модела WACC, се посочва процентът на отстъпка за компания X.

Формулата за изчисление (даде се пример при изчисляване на среднопретеглената стойност на капитала) изисква следните входни показатели.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

И така, собственият капитал (неговата рентабилност) е равен на:

Re = 10% + 0,90 х 8,76% = 17,88%.

E / V = 80% - делът, зает от пазарната стойност на акционерния капитал в общата стойност на капитала на дружество X.

Rd = 12% - средното ниво на разходите за заеми за компания X.

D / V = 20% - делът на привлечените средства на дружеството в общата сума на цената на капитала.

tc = 25% - индикатор за данъка върху дохода.

По този начин WACC = 80% х 17,88% + 20% х 12% х (1 - 0,25) = 14,32%.

Както беше отбелязано по-горе, някои методи за изчисляване на дисконтовия процент не са подходящи за всички компании. И тази техника е точно този случай.

Фирмите са по-добре да избират други методи за изчисляване на дисконтовия процент, ако дружеството не е отворено акционерно дружество и акциите му не се продават на борсата. Или ако компанията няма достатъчно статистически данни за определяне на? -Ефективността и е невъзможно да се намерят подобни компании.

Кумулативна методология за оценка

Най-разпространеният и най-често използван в практиката метод е кумулативният метод, с помощта на който се изчислява и процентът на дисконтиране. Изчисляването съгласно тази техника включва следните изводи:

- ако инвестициите не включват риск, тогава инвеститорите ще изискват безрискова възвръщаемост на капитала си (нормата на възвръщаемост ще съответства на нормата на възвръщаемост на инвестициите в активи без риск);

- колкото по-висок инвеститор оценява риска от проекта, толкова по-високи са изискванията за тяхната рентабилност.

Затова при изчисляване на дисконтовия процент трябва да се вземе предвид така наречената рискова премия. Съответно, дисконтовият процент ще се изчислява, както следва:

R = Rf + R1 + ... + Rt,

където R е процентът на дисконтиране;

Rf - безрискова норма на възвръщаемост;

R1 + ... + Rt - рискови премии за различни рискови фактори.

На практика е възможно да се определи един или друг рисков фактор, както и значимостта на всяка от рисковите премии, само с експертни средства.

Препоръки за оценка

Когато се определи ефективността на инвестиционните проекти, кумулативният метод за изчисляване на дисконтовия процент препоръчва да се вземат предвид 3 вида риск:

- риск, произтичащ от нечестност на участниците в проекта;

- риск, произтичащ от получаване на планиран доход;

- риск на страната.

Стойността на риска в страната е посочена в различни рейтинги, съставени от специални рейтингови фирми и консултантски компании (например BERI). Фактът, че участниците в проекта са ненадеждни, се компенсира с рискова премия, препоръчва се максимум 5%.Рискът, произтичащ от получаване на планирани приходи, се определя в съответствие с целите на проекта. Има специална таблица за изчисление.

Дисконтовите проценти, изчислени по този метод, са по-скоро субективни (те са твърде зависими от експертната оценка на риска). Те също са много по-малко точни от методологията за изчисление, основаваща се на модела „Оценка на дългосрочни активи“.

Експертна оценка и други методи за изчисляване

Най-лесният начин за изчисляване на дисконтовия процент и доста популярен в реалния живот е да го зададете по експертен метод, по отношение на изискванията на инвеститорите.

Ясно е, че за частни инвеститори изчислението въз основа на формули не може да бъде единственият начин да се вземе решение за правилността на определяне на дисконтов процент за проект / бизнес. Всички математически модели могат само приблизително да оценят реалността на ситуацията. Инвеститорите, разчитайки на собствените си знания и опит, са в състояние да определят достатъчната рентабилност на проекта и да разчитат на него като процент на дисконтиране, като правят изчисления. Но за адекватен опит инвеститорът трябва да е много добре запознат с пазара, да има богат опит.

Трябва обаче да се приеме, че експертната методология е най-малко точна и може да изкриви резултатите от оценката на бизнеса (проектите). Затова се препоръчва определянето на дисконтовия процент по експертни или кумулативни методи да е задължително да се анализира чувствителността на проекта към промените в дисконтовия процент. В този случай инвеститорите ще бъдат максимално точни.

Разбира се, има алтернативни методи за изчисляване на дисконтовия процент. Например теорията за арбитражното ценообразуване, модел на растеж на дивидентите. Но тези теории са много трудни за разбиране и рядко се прилагат на практика.

Прилагането на дисконтовата ставка в реалния живот

В заключение искам да отбележа, че повечето компании в процеса на дейност трябва да определят дисконтовия процент. Трябва да се разбере, че най-точният индикатор може да бъде получен чрез методологията на WACC, докато останалите методи имат значителна грешка.

Не е необходимо често да се изчислява процентът на дисконтиране в работата. Това се дължи главно на оценката на големи и значими проекти. Изпълнението им води до промяна в структурата на капитала, цената на акциите на компанията. В такива случаи дисконтовата ставка и методът за нейното изчисляване се съгласуват с банката инвеститор. Те се фокусират главно върху рисковете, получени в подобни компании и на пазарите.

Прилагането на определени методи също зависи от проекта. В случаите, когато стандартите на индустрията, технологията на производство, финансирането са разбираеми и известни, статистиката се натрупва, използва се стандартната норма на дисконтиране, определена в предприятието. Когато оценявате малки и средни проекти, направете справка с изчислението периоди на изплащане с акцент върху анализа на структурата и външната конкурентна среда. Всъщност методите за изчисляване на дисконтовия процент на реалните опции и паричните потоци са комбинирани.

Моля, имайте предвид, че процентът на дисконтиране е само междинен продукт при оценка на проекти или активи. Всъщност оценката винаги е субективна, основното е да е логична.

Има такава грешка - икономическите рискове се вземат предвид два пъти. Така, например, две понятия често се бъркат - риск за страната и инфлация. В резултат на това дисконтовият процент се удвоява, появява се противоречие.

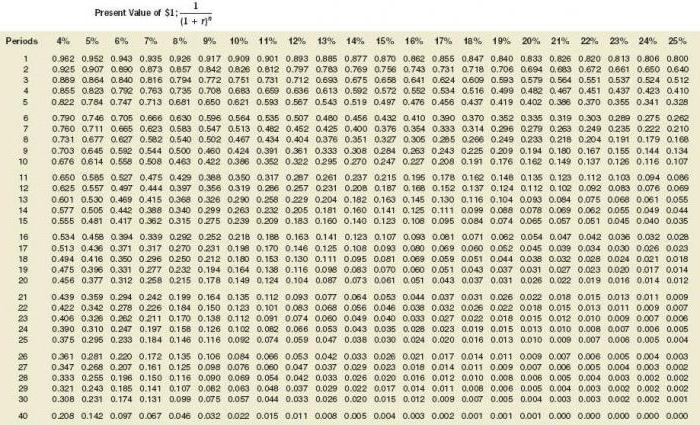

Не винаги трябва да се брои. Има специална таблица за изчисляване на отстъпката, която е много лесна за използване.

Също така добър показател са разходите за заем за определен кредитополучател.Основата за определяне на дисконтовия процент може да бъде действителният кредитен процент и нивото на доходност на облигациите, които се предлагат на пазара. В крайна сметка рентабилността на проекта не съществува само в собствената му среда, общата икономическа ситуация на пазара също влияе върху него.

Получените показатели обаче изискват и значителни корекции, свързани с риска от самия бизнес (проект). В момента често се използва методологията на реалните опции, но тя е много сложна от методологична гледна точка.

За да се вземат предвид рисковите фактори като опцията за спиране на проектите, промените в технологията, пазарните загуби, практиките при оценката на проектите изкуствено завишават дисконтовите ставки (до 50%). Освен това зад тези цифри няма теория. Подобни резултати могат лесно да се получат с помощта на сложни изчисления, при които във всеки случай по-голямата част от прогнозните показатели ще бъдат определени субективно.

Правилното определяне на дисконтовия процент е проблем, свързан с основното изискване за информационно съдържание, генерирано във финансовите отчети и счетоводството. С други думи, ако има основание да се съмняваме дали активите или пасивите са правилно оценени и дали паричното възнаграждение е отложено, тогава трябва да се прилага отстъпка.

При избора на дисконтов процент е важно да се разбере, че той трябва да бъде възможно най-близък до процента, получен от кредитополучателя на банката кредитор в реални условия в съществуващата среда.

И така, дисконтовият процент за определени активи (например за основните) е равен на процента, с който компанията би трябвало да плати, привличайки средства за закупуване на подобен имот.