És poc probable que existeixi una empresa en què mai no calgui comprar alguna cosa en efectiu ni enviar un empleat en un viatge de negocis. Això vol dir que informe de despeses publicacions sobre ell, el procediment per treballar amb documents - problemes actuals. Si és important que els entengueu, llegiu l'article.

Què és un informe de despeses?

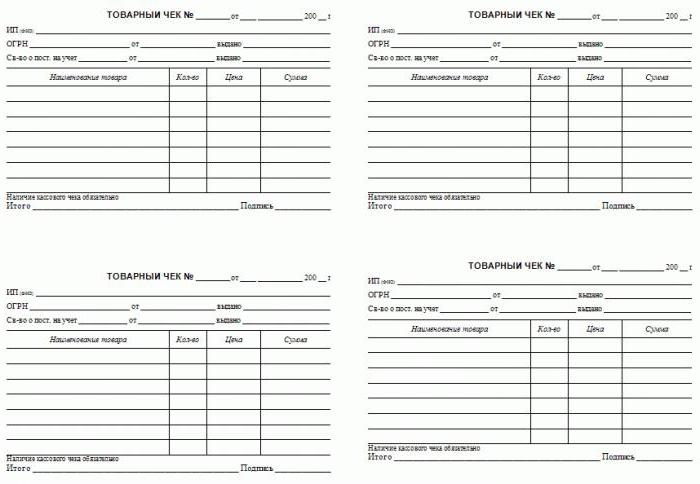

Es tracta d’un document que conté informació sobre quina finalitat es va destinar l’avançament pagat a un empleat amb finalitats oficials. Com a prova, s'inclouen documents justificatius a l'informe: xecs, entrades, paperetes i altres documents financers.

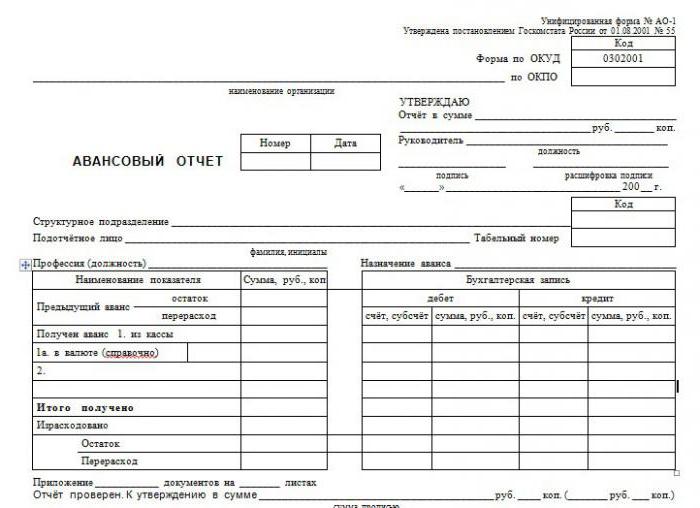

Per a l'informe hi ha un formulari normal aprovat núm. AO-1. El document pertany al grup primari. Una persona responsable compta amb l’emplenament del formulari, és a dir, la persona que ha rebut els diners per completar la tasca. La tasca de la comptabilitat és comprovar l’informe de despeses, reflectir les entrades a la comptabilitat. El formulari conté dues parts: la base, que es conserva a l’emmagatzematge, i el rebut, transmès a l’empleat.

Com reflectir l’informe al programa comptable?

Es vol reflectir dades sobre persones responsables la puntuació 71, que pertany al grup dels actius-passius. Mirem com es pot fer un informe anticipat amb publicacions específiques d’aquest document a la base de dades.

Tot comença amb l’emissió de fons a una persona responsable. Es fa una entrada per a la dèbit 71 i el crèdit 50 si els fons s’emeten al taulell de caixa de l’empresa. Es produeix que la bestreta es transfereix del compte corrent a una targeta bancària; el registre serà Dt 71 Kt 51. El document és una comanda de caixa de despesa amb una signatura persona responsable ja sigui bancari ordre de pagament extracte de compte.

Un cop finalitzada la tasca i proporcionats documents justificatius, heu de tancar l’import de la bestreta. Hi pot haver diferents comptes en el dèbit, depèn de què es va emetre els diners. Si per a la compra de materials, el compte 10 s’activa, si és per a mercaderies, 41. L’informe anticipat d’un viatge de publicació té el següent: dèbit dels comptes 20, 26, 44, segons si el viatge està relacionat amb l’activitat de producció de l’empresa o amb la comercialització. En termes generals, el registre serà així: Dt 10 (41, 20, 26, 44) Kt 71.

És rar que l’import s’emet amb exactitud. Normalment més diners dels necessaris o menys. Per retornar l’import no utilitzat, hi ha una publicació de Dt 50 Kt 71, si hi hagués una sobrepassació en l’informe de despeses: la publicació de Dt 71 Kt 50 (51).

Si l’empleat va resultar deshonest, va gastar una apropiació indeguda o no va proporcionar documents, aleshores s’anota l’enregistrament de 94 Kt 71 Kt (cancel·lació de l’import per a les penúries i pèrdues de l’empresa). Després Dt70 Kt 94 - deducció del sou de diners de l'empleat emès contra l'informe de despeses. Les principals transaccions acaben aquí.

Terminis i responsabilitat de l’informe

Segons la llei, una persona responsable està obligada a presentar els documents justificatius al departament de comptabilitat dins dels tres dies posteriors a la finalització de la tasca de treball.

Si l'empleat no ho va fer, l'import emès es considerarà com a préstec a l'empleat. El comptable ha de calcular els beneficis materials de l’ús dels recursos empresarials. A més, és necessari acumular i transferir al pressupost l’impost sobre la renda de la quantitat de beneficis materials, en aquest cas la taxa és del 35%.

La responsabilitat és força seriosa, per la qual cosa és millor no incomplir els terminis per a la presentació de documents justificatius.

Com omplir un informe de despeses?

El formulari es publica generalment al departament de comptabilitat de l'empresa. Podeu utilitzar serveis especials a Internet.

El número de sèrie de l’informe el fixarà el número de sèrie, l’empleat ha d’indicar la data d’acabament. A continuació, s’introdueix informació al bloc de dades sobre l’organització: nom, OKPO, posició i nom del responsable, nom del comptable principal i comptable que està directament implicat en la verificació de l’informe.

A continuació, s’omplirà informació sobre el responsable: nom complet de l’empleat, càrrec, nom de la unitat i codi, número de personal.

Aquests dos blocs en el formulari emès pel departament de comptabilitat solen omplir-se.

En una taula especial, heu d'introduir tots els documents justificatius amb números, dates i noms, i indiqueu l'import de cadascun. Calcula el total.

Control i aprovació

Es comprova el document enviat, les entrades comptables es realitzen en informes anticipats. Quin és el control?

En primer lloc, heu d’assegurar-vos que la despesa s’ha orientat. A continuació, es comprova la presència de tots els documents necessaris, la correcció de la seva execució. Cal controlar i emplenar l’informe, especialment fixant-se en la part aritmètica.

La despesa d’efectiu es confirma mitjançant xecs amb un desglossament de posicions o rebuts de vendes adjunts, les arrels dels rebuts d’efectiu, altres formes d’informació estricta.

Si l’empleat paga amb targeta de crèdit, hi hauria d’haver rebuts de terminals de pagament, xecs.

El responsable ha d’emetre un rebut que li han lliurat totes les coses necessàries i acceptat per a la seva verificació. L’informe està certificat per les signatures del cap, comptable en cap i especialista responsable. Un cop comprovats i aprovats els informes d’avançament, s’ha fet la publicació, se’ls envia per a emmagatzematge.

Puc deduir l’IVA?

Si els xecs serveixen com a documents justificatius, és impossible acceptar l’IVA per deducció dels mateixos, encara que es ressalti al document. La base només és una factura, si n’hi ha, la deducció és legítima.

Cercle de persones responsables

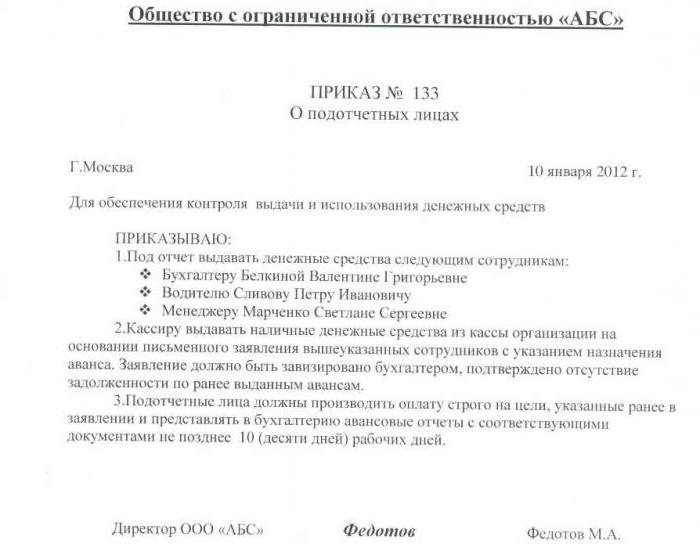

No tots els empleats tenen dret a rebre una bestreta. Si l’organització donarà diners a tothom, això plantejarà preguntes a les autoritats reguladores. Per tant, cal limitar el cercle de persones responsables. Inclou només aquells empleats que, per la naturalesa de les seves funcions, haurien de realitzar realment tasques que requereixin un pagament anticipat.

A més de limitar el cercle de persones, s’hauria d’introduir un límit a l’import. Es realitza amb l'ajut d'una comanda especial que prescriu qui té exactament el dret de rebre una bestreta, amb quins propòsits i fins a quin punt. La comanda s’emmagatzema en comptabilitat.

Si l'empleat no va informar sobre l'import que se li va emetre al subreport anteriorment, no té dret a percebre una bestreta fins que no es proporcioni la documentació justificativa.