A partir de les dades de la documentació primària, es supervisen les vendes a les empreses amb condicions laborals nocives i perilloses. Sovint cal adquirir un IBE. Per tant, els comptables han de saber guardar els registres de la roba de treball. Analitzem amb més detall com elaborar documents i realitzar operacions a l’1 ºC.

Proporcionant EPI

Garantir la preservació de la vida dels treballadors és un dels principis de la declaració de l’Organització Internacional del Treball i de la Declaració Universal dels Drets Humans. Al Codi del Treball de la Federació de Rússia, s'exposa en primer lloc l'obligació dels empresaris de proporcionar condicions laborals normals als empleats. Segons l’art. 210 del Codi del Treball de la Federació Russa, una de les principals direccions de la política estatal en aquest àmbit és la prestació d'equips de protecció als empleats.

Els EPI són articles que s’utilitzen per evitar l’exposició a factors de producció nocius. S’apliquen si la seguretat del treball no pot ser assegurada només per equips i organització laboral.

Els PPE es divideixen en:

- vestits aïllants, vestits espacials;

- productes de protecció respiratòria com ara màscares i respiradors de gas, màscares i màscares d'aire;

- roba especial: armilles, abrics, embolcalls, etc .;

- mitjans per protegir les extremitats inferiors (botes, fundes per a sabates, etc.), extremitats superiors (guants, mitges), caps (cascs, barrets, boines), cares (escuts), ulls (ulleres de seguretat), òrgans auditius (cascs especials) auriculars);

- mitjans de protecció contra la caiguda des de l’altura;

- agents dermatològics.

Mesures de seguretat a l'empresa i art. 221 del Codi del Treball de la Federació Russa preveuen el procediment per proporcionar a les persones ocupades equips de protecció. L’empresari està obligat a proporcionar l’IBE necessari a les persones que treballen en indústries perilloses i en locals contaminats. També té l’obligació de conservar, rentar, assecar, desinfectar, descontaminar i reparar la roba de treball. Segons l’art. 215 del Codi del Treball de la Federació Russa, SIZ, fins i tot de fabricació estrangera, ha de complir els requisits de la protecció de la Federació Russa i tenir un certificat de qualitat. En cas contrari, no es podran utilitzar.

La llista i el nombre d’IBE obligatoris es presenta a les Normes indústria de models. Els requisits que s'enumeren no depenen de la indústria, taller o lloc de treball. Tot i això, segons l’art. 221, l'empresari té dret a limitar els estàndards per a l'emissió gratuïta de PPE coordinant l'assumpte amb l'organització sindical i en funció de la seva situació econòmica. Aquesta disposició s'aplica si el PPE que es considera difereix en qualitat de les estàndard i protegeix millor en condicions de producció nociva, condicions d'alta temperatura i contaminació.

En alguns casos, després de l'acord amb l'inspector estatal de protecció del treball i l'òrgan sindical, l'empresari pot substituir un tipus d'EP, previst per les Normes Model, per un altre que protegeix millor contra els factors de producció perillosos. Per exemple, un vestit de cotó es pot substituir per un vestit o una bata de la mateixa tela o viceversa. Un vestit de tela de lona de tela es pot substituir per un de cotó per impregnació ignifuga o impermeable, les sabates de cuir es poden canviar a goma, les botes mitjanes de cuir artificial - a les de lona. El davantal de cautxú es canvia per un producte fabricat amb materials polimèrics, guants per guants. De la mateixa manera, podeu substituir el material i utilitzar guants de materials polímers en lloc de productes de goma per protegir les mans.

PPE com ara cinturó de seguretat, guants dielèctrics, galoshes, catifes, ulleres, escuts, màscara de gas, respirador, casc, mosquitera, espatlles, casc, coixins, gorres, antífons, cascos, filtres de llum i altres elements no especificats en les Normes Model. expedit als empleats després de la certificació prèvia de llocs de treball. S’investiga la naturalesa del treball realitzat i es determina el període d’ús - fins al desgast complet o com a recanvi.

Els equips de protecció personal emesos als empleats haurien de correspondre’ls en termes d’alçada, sexe, mida i condicions del treball realitzat. Els equips de protecció obligatòria previstos per les Normes Normals s’han de proporcionar als empleats exclusivament durant la durada del treball al qual van ser destinats inicialment. Aquests IBE es poden assignar a llocs de treball individuals. Per exemple, els abrics de pell d’ovella es poden utilitzar en llocs exteriors, guants dielèctrics, quan es treballa en instal·lacions elèctriques, etc. Aquests PPE es transferiran entre torns, i els amos seran els responsables del seu ús.

Les calçotets i les sabates càlides (vestits d’escalfament, jaquetes, pantalons, abrics de pell d’ovella, botes, orelles, mitjons, etc.) s’han de lliurar amb l’aparició del clima fred, i en la temporada càlida s’hauran de lliurar per a l’emmagatzematge fins a la propera temporada. L’empresari el fixa el temps per utilitzar aquesta roba, juntament amb el sindicat i el cos que s’ocupen de les condicions climàtiques.

Les persones que combinen professions o realitzen constantment diversos tipus de treball, incloses com a part de les brigades, a més de les principals, haurien de rebre PPE en funció del tipus d’activitat.

BU

La comptabilitat de la roba de treball del balanç es realitza al cost real de la seva compra o fabricació. Si l’empresa utilitza l’IBE de la seva pròpia producció, els costos de la seva fabricació s’agrupen primer en comptes dels costos de producció. Un cop emès, es calcula el cost que inclou tots els costos. La "Acta de les Obres Finalitzades" s'envia la roba de treball ja preparada. A la unitat de control, la publicació DT23 KT10 està formada per la quantitat de costos de fabricació. La comptabilitat analítica s'ha de mantenir el més detalladament possible, indicant la quantitat, nom, data de recepció i devolució, persones financeres responsables.

A BU, el cost de l’IBE es debuta una sola vegada o linealment. El primer mètode es pot aplicar si la vida útil de l’element no supera els 12 mesos, i el segon per als IBE a llarg termini. Més endavant es detallarà més informació sobre el desistiment de la roba de treball.

Opcions

Generalment es consideren part de les camilles inventaris. Però si el seu valor supera els 40 mil rubles i el període d’ús supera els 12 mesos, entra en el sistema operatiu. L’opció seleccionada s’ha d’escriure en l’ordre a les polítiques de comptabilitat de l’organització.

La compra de roba de treball

Si els béns adquirits es comptabilitzen com a part del sistema operatiu, haurien de ser acreditats al compte 10. S'indica a la pestanya Materials del programa 1C. També cal assignar un sub-compte separat "Suports en estoc". La recepció de les mercaderies al programa es realitza sobre la base d’una comanda de recepció. Podeu utilitzar un formulari unificat o desenvolupar el vostre propi formulari i indicar-hi tots els detalls necessaris.

Exemple

El condicional LLC, dedicat al transport de mercaderies, va adquirir, al febrer de 2016, 10 armilles per als cotxes del conductor amb un cost de 159,3 rubles. per PC El preu total de compra va ascendir a 1.593 rubles. Segons les Normes Model, el període d’ús d’armilles és d’un any. En aquest cas, les despeses de comptabilitat es comptabilitzaran com a part de l'IBE.

LLC (nom)

PKO de data 28.02.16 núm. 15

| Valor material | Unitat | Quantitat | Preu sense IVA, frega. | Import sense IVA, frega. | IVA | ||

| Nom | Número d'article | Valorar | Quantitat, fregar. | ||||

| Armilla | 3202 | Peces | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Publicacions en comptabilitat:

- Subcompte de DT10 "Dotacions" KT60 - 1 350 rubles. - el cost de la roba de treball (sense IVA).

- DT19 KT60 - 243 rubles. - IVA d’entrada.

- DT68 “càlcul d’IVA” KT19 - 243 rubles.- acceptat per deducció d’IVA.

- DT60 KT51 - 1.593 rubles. - els fons es llisten al proveïdor.

Comptabilitat de l’emissió de roba de treball

La distribució dels béns adquirits s'ha de basar en el document principal. La seva forma ha de complir els requisits d’impostos i comptabilitat. Si es pren la decisió d’utilitzar un formulari unificat, aleshores, per tenir compte de l’emissió, podeu aplicar una factura d’encarregat (núm. M-11), o una factura d’adscripció de mercaderies (núm. M-15), o una targeta de tanca límit (núm. M-8). I podeu elaborar el vostre document en funció de qualsevol dels elements anteriors.

El cap de la unitat distribueix els béns adquirits i el comptable ha d’elaborar un comunicat de l’emissió de la roba de treball. El millor és generar aquest document una vegada al mes o any per a tots els empleats. Podeu utilitzar aquesta mostra.

LLC (nom)

Declaració d'emissió de superiors per al 2015

| Núm. P / p | Nom complet | Salopetes | Unitats mesura | Quantitat | Import sense IVA, mil rubles | Data de publicació | Vida de servei | Data de retorn | |

| Nom | Nomencl. | ||||||||

| 1 | Ivanov | Vestit | 1840 | Peces | 1 | 1 | 01.09.15 | 1 any | |

| 2 | Petrov | Jaqueta | 1837 | Peces | 1 | 2,5 | 01.09.15 | 1 any | |

Podeu inserir qualsevol línia al vostre propi formulari. Per exemple, registre la devolució de la roba de treball abans que l’empleat sigui acomiadat. Aquesta declaració es considerarà un registre.

El fet de l’emissió de roba de treball s’hauria de mostrar al compte 10. La publicació mostrarà el moviment de la roba de treball des del subcompte “En estoc” al subcompte “En funcionament”. L'extinció de la roba de treball es realitza al mateix temps o de forma uniforme en el cas de la seva emissió als empleats. El cost s'inclou en els costos de producció de l'empresa.

Exemple

Complementem les condicions de l’exemple anterior. Les mesures de seguretat a l'empresa ofereixen l'ús de armilles per part dels empleats del servei de transport. El botiguer de la condicional LLC va emetre aquestes EIB el 17 de març. El moviment de les capes entre unitats es realitza mitjançant la factura de requisits. L’emissió d’armilles als conductors es registra al comunicat. D'acord amb aquests documents primaris, el comptable compta les inscripcions al balanç:

Subcont de DT10 "Sobres en funcionament" Subcont de KT10 "Dotacions en estoc"

- 1.080 rubles: trasllada l’IBE a la unitat.

Documents de persones responsables a la comptabilitat eren al final del mes. Polítiques de comptabilitat s’estipula que les EIB amb un termini d’ús de fins a 12 mesos es cancel·len alhora. A la BU, es fan les següents entrades:

DT20 KT10 - 1080 rubles. - cancel·lació de la roba de treball a compte de l'empresa.

DT012 "Dotacions en funcionament" - 1080 rubles. - emissió d’IBE als empleats.

Tornar l’IBE al magatzem

Molt sovint, la roba de treball és propietat de l’empresa. L’empleat el rep per ús temporal, i en cas d’acomiadament o un canvi de posició el retorna al magatzem. Aquesta operació s’ha de reflectir en la comptabilitat.

No cal crear un document independent. La targeta de comptabilitat de la indumentària desenvolupada pot contenir línies en què es reflectirà el fet de la devolució de l’IBE. Com reflectir l’operació en comptabilitat? Si s'extensen els tuta, no calen publicacions addicionals. Si una part del cost apareix en el compte 10, haureu de fer una entrada addicional, transferiu l’IBE del subcompte “Suports en funcionament” al subcompte “Suports en estoc”. La resta del cost no està compensat, ja que només es poden atribuir a les despeses les IBE que estan en funcionament.

No es reflecteix la comptabilitat de la roba de treball a NU. Els IBE es comptabilitzen com a despeses per calcular el NPP alhora. Això es produeix en el moment de la transferència de roba de treball a l’empleat. Els MBP gastats estan subjectes a cancel·lació. Però aquesta operació es formalitza en un acte separat.

Límits d’extinció de l’IBE

El Ministeri de Treball rus ha desenvolupat estàndards de roba de treball, però només per a determinades indústries, per exemple, per a empreses de la indústria elèctrica. Altres organitzacions poden utilitzar els estàndards model per a la distribució de roba.

A més, les empreses poden tenir en compte tots els costos d’adquisició i manteniment de l’IBE, incloses les normes establertes. Això no contradiu el Codi Tributari de la Federació Russa ni el Codi del Treball de la Federació Russa.Però primer cal aprovar les regles de càlcul desenvolupades per un ordre intern del cap.

Però és impossible escriure objectes de baix valor i portar objectes segons normes inferiors a les legislatives. Això és contrari a l’art. 221 del Codi del Treball de la Federació Russa. Si les regles preveuen tres parells de guants a l'any per a un empleat, no podreu proporcionar-li dues parelles. Per a aquestes infraccions, es proporciona una multa. Els costos addicionals de l'empresa poden ser de 30-50 mil rubles, i el cap - de 1-5 mil rubles. En el cas d’una violació greu de les normes, la inspecció laboral pot aturar l’activitat de l’empresa durant 90 dies.

Els matisos de la fiscalitat

La comptabilitat de la roba de treball es realitza sense IVA. Aquests IBE s’emeten durant un temps i no es transfereixen a la propietat dels empleats. És a dir, no hi ha transferència de propietat. Les autoritats fiscals no s’hi optaran. La situació és diferent si l’empleat pagava diners per roba de treball. Per exemple, en acomiadar-lo, va pagar al caixer el seu valor residual. En aquest cas, cal acumular l'IVA o referir-se a la Decisió FAS núm. 2901/2008. L’empleat va pagar una indemnització a l’empresa, però no va comprar roba de treball. No és necessari cobrar primes d'assegurança pel valor de l'IB, sempre que s'hagi transferit als empleats per utilitzar-los i no per ser propietat.

La comptabilitat de les despeses generals, que està subjecte a la seva baixada, es realitza de forma diferent a la de la comptabilitat. Els IBE amb un cost inferior a 10 mil rubles, que es poden utilitzar fins a 12 mesos, s’inclouen en els costos de material. Els costos de l'adquisició són indirectes i es compensen íntegrament en el moment de l'emissió. Uns sobrepots, el cost dels quals superen els 10 mil rubles i la vida útil superior a un any, s’inclouen a la propietat amortitzable i es reemborsen de forma lineal.

Comptabilitat de la roba de treball a 1C

L’adquisició d’IBE es realitza amb el document “Recepció de mercaderies” amb el tipus d’operació “Compra”. Per afegir un element de nomenclatura a un document, heu d'introduir un element nou al "Nomenclàtor" del grup "Equipaments" o "Equipament especial", indiqueu la quantitat i el compte de "10".

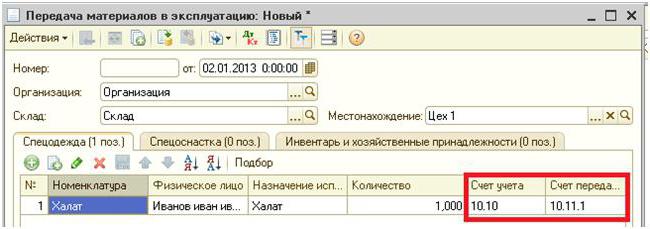

La següent etapa és la transferència de l’IBE en operació per a la producció. Aquesta operació es realitza al programa pel document “Material Transfer”. Indica la persona a qui es proporciona el BCH. Per conduir una transmissió d’engranatges especial, heu de seleccionar el marcador del mateix nom al mateix document.

En contraposició a l’exemple considerat anteriorment, l’equipament no es transfereix a un individu, sinó a un taller específic. Es condueix al camp "Ubicació". El mateix document indica el mètode d'escriptura del valor de l'IBE: en un moment al moment de la transferència o en quotes iguals. A aquests efectes, es proporciona el requisit "Ús previst". Bàsicament, la posada en funcionament de l'IB es realitza en el moment de la seva transferència a l'operació. Tots els costos són a càrrec dels costos de producció del període actual. S'ha d'omplir el requisit "Quantitat segons la norma", de manera que en el moment de la transferència de l'IBE per un altre document, se substituirà automàticament el nombre de roba de treball.

L’ordre de reemborsament de l’IBE depèn del període d’operació. Si supera un any, a BU i NU el cost de la roba de treball es carrega amb els costos del material. Només en el primer cas es seleccionarà el mètode lineal.

La característica especial dels equips especials és que no es pot atribuir al sistema operatiu si el cost d'aquest últim és inferior a 40 mil rubles. Està suprimit proporcionalment al volum de treballs realitzat o linealment. En el primer cas, heu de crear mensualment un document “Desenvolupament d’IBE i materials” i registrar-hi la quantitat de productes fabricats.

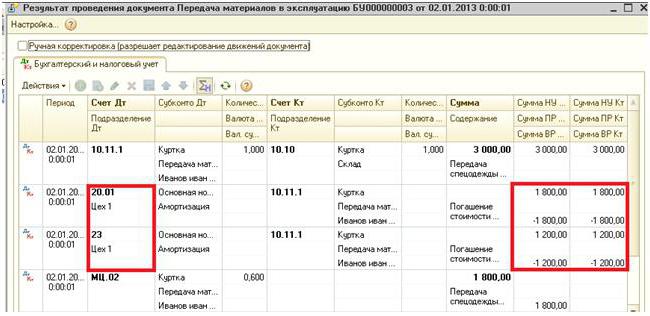

El dèbit de la publicació a la qual es debutirà l’IBE se substitueix amb les dades indicades en el requisit “Reflexió de despeses”: compte 20 o 25, unitat, tema de cost i grup d’elements. L’import dels comptes de fora de balanç 10.11 i 10.10 recau després de tenir documents.

Cancel·lació del cost de la roba de treball

Si durant la transferència de l’IBE cal eliminar-los del balanç, aleshores, quan es crea el document per al moviment de materials, s’han d’indicar les transaccions corresponents. Si el cost s’aliena durant tot el període d’ús de la roba de treball, aleshores s’indiquen les transaccions al final del període de presentació al final del mes. A aquests efectes, es proporciona un registre separat “Devolució del cost de la roba de treball”. Ell forma la puntuació DT rècord 20.01 CT 10.11.

El desmantellament d'equips especials es realitza mitjançant el document "Ressenya de materials". S'introdueix a partir de la "Transferència de materials" o per separat. En el primer cas, tots els camps se substitueixen del document base, i en el segon, s'han de dur per separat o bé emplenar-se amb el botó "Selecció". A més, al camp “Ubicació” s’indica el taller des del qual s’exhibeix l’equipament especial.

S'explica la fitxa "Cancel·lació de despeses" si no es paga totalment el cost de l'IBE. De manera predeterminada, s’acreditaran els costos per a la dèbit del compte especificat a la part principal del document. Podeu seleccionar el segon tipus d’anul·lació i conduir un compte independent.