Propiedad: este es el principal medio, propiedad de la empresa. Según la ley actual, dicho activo es una base impositiva. Lea más sobre cómo se acumula el impuesto a la propiedad, siga leyendo las publicaciones que se utilizan en esta operación.

Base

La base imponible para las organizaciones es la propiedad, que aparece como "Activo fijo". Para este propósito, las cuentas 01 y 03 se utilizan en el balance general. El monto del impuesto se calcula al valor residual del objeto. Se define como la diferencia entre la depreciación de las cuentas "01 (03)" y "02 (10)". El algoritmo para calcular y contabilizar el impuesto a la propiedad es diferente para diferentes grupos de objetos. Por lo tanto, el sistema operativo debe tenerse en cuenta en diferentes subcuentas.

Grupos de activos

Hay 4 grupos de propiedades:

- propiedad registrada a valor residual;

- activos gravados al valor catastral;

- bienes muebles registrados hasta el 01.01.13;

- bienes muebles registrados después del 01/01/13;

La tributación en la BU no está regulada por actos. El proceso depende de las políticas contables de la empresa, documentadas.

Transferencia de impuestos de propiedad acumulada: contabilizaciones

El monto del impuesto se puede atribuir a cualquier cuenta de gastos: activos fijos, gastos comerciales generales, gastos de venta, etc. Con qué frecuencia se acumulan impuesto de propiedad de la organización? La contabilización de esta operación incluye la cuenta 91-2. Es mucho más fácil verificar la exactitud de los cálculos e identificar un error al cargar importes en esta cuenta. Considere las entradas contables principales:

- devengo del impuesto a la propiedad - DT91-2 KT68;

- transferencia de la cantidad retenida al presupuesto - DT68 KT51.

La cancelación se lleva a cabo trimestralmente y por año. Si se detecta un error, el monto del impuesto se ajusta utilizando la cuenta del impuesto sobre la renta. Si se exagera el monto del cobro, se reduce el monto de los gastos: DT68 KT91. Si se reduce la tarifa, entonces, junto con el cargo adicional de impuestos (ДТ99 КТ68), cálculo de penalización

Vehículos de motor

Hasta 2013, los bienes muebles se gravaban de acuerdo con las normas generales. Después de las enmiendas a la ley, todos los objetos móviles que se registraron hasta 2013 quedaron excluidos de los impuestos. Si el objeto se registró poco antes de esta fecha, entonces, sujeto al uso de las entradas correctas, el contador puede posponer la fecha de registro del objeto y reducir la base legalmente.

Primero debe dividir la contabilidad del vehículo en dos subcuentas según la fecha de compra. Se refleja en las tarjetas de objeto y con mayor frecuencia coincide con el día especificado en el certificado de aceptación. Si el objeto necesita instalación, la fecha de su registro se pospone por el período necesario para la instalación. Las transacciones para calcular el impuesto a la propiedad no cambian al mismo tiempo, pero la secuencia de aceptación del objeto de contabilidad en la oficina de contabilidad se ve diferente:

- DT08 KT07: el objeto se transfirió para su instalación.

- DT01KT08: el objeto se registra como un sistema operativo.

Para que en el futuro no haya preguntas de los organismos de inspección, es necesario complementar estas publicaciones con una orden sobre la transferencia de la propiedad a la instalación.

Regulación legislativa

Los documentos reglamentarios detallan el procedimiento para calcular y declarar el monto del impuesto. Las reglas de contabilidad son determinadas por cada organización individualmente y se fijan en órdenes de política fiscal. Los importes de los impuestos pagados se cargan a gastos. Las contabilizaciones de impuestos a la propiedad dependen de la organización.

Artículos de gastos

El monto de la tarifa debe incluirse en el costo de los productos manufacturados.La organización selecciona una partida de gastos específica por sí sola. Podría ser:

- 44 - costos de implementación;

- 91-2 - otros gastos;

- 20 (23,) - la producción principal (auxiliar);

- 25 (26) - gastos generales (generales).

El uso de bienes inmuebles en el proceso de producción sirve como base para la selección de cuentas de segunda clase para la contabilidad de costos. Las organizaciones comerciales utilizan la cuenta 44, proveedores de servicios - 91-2. La última opción es simple. El uso de esta cuenta le permite realizar ajustes fácilmente en el futuro.

Multas

Por un reflejo incorrecto del monto del impuesto acumulado, la organización puede ser multada. El Servicio de Impuestos Federales verifica la corrección del mantenimiento de la unidad de control y la unidad de control. Las contabilizaciones incorrectas o inoportunas sobre el impuesto sobre la propiedad son motivos para calcular una multa. En el primer caso, se prevé una multa administrativa de 10 mil rublos, por un delito reiterado: 30 mil rublos. Si, como resultado de un error, la base de cálculo de impuestos se redujo, entonces el monto de la multa aumenta a 40 mil rublos. Se presentarán montos similares si se viola el orden de referencia.

BÁSICO

Al calcular el impuesto, el monto indicado en la declaración se incluye en los gastos generales. Si una entidad aplica el método de acumulación, los gastos se reconocen el último día del trimestre (año). Si se utiliza el método de efectivo, los gastos se tienen en cuenta después de impuestos.

Ejemplo

La empresa trabaja en OSNO. Impuesto sobre la renta calculado sobre una base devengada. A finales de año, la base imponible ascendía a 190 mil rublos. La tasa es del 2.2%. Cantidad de impuestos: 190 * 0.022 = 4.18 mil rublos.

Para el año, la compañía transfirió anticipos de impuestos al presupuesto por la cantidad de:

- Para el cuarto. - 1010 rublos.

- para el segundo trimestre - 810 rublos.

- para el III trimestre. - 870 rub.

Para 4 metros cuadrados. es necesario enumerar: 4180 - 1010 - 810 - 870 = 1490 rublos.

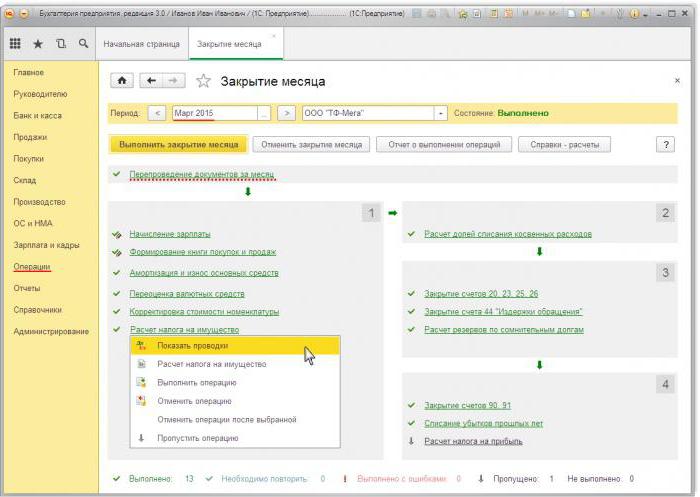

Considere las transacciones para el cálculo del impuesto a la propiedad en 1s 8.2:

- ДТ91-2 КТ68 - 1490 - se calculó el impuesto para 2014 (31/12/15).

- DT68 KT51 - 1490 - se pagó el impuesto de 2014 (26/03/16).

El monto de la tarifa está incluido en otros gastos. Esta condición está prevista por el art. 264 del Código Tributario de la Federación Rusa. Si la empresa reembolsa el impuesto a su contraparte y luego lo amortiza como gastos, no hay razón. Pero si el reembolso está estipulado por los términos del contrato, estos gastos pueden atribuirse a gastos no operativos (Artículo 265 del Código Fiscal de la Federación de Rusia). Es cierto que en este caso, tendrán que defender sus derechos en los tribunales. Las situaciones de conflicto se pueden evitar colocando el monto de la compensación en un pago separado, por ejemplo, la provisión de servicios.

STS

Las organizaciones ubicadas en el "sistema simplificado" no pagan impuestos. Una excepción son las empresas que tienen propiedades en el balance general para las cuales la base se calcula al valor catastral. El pago se realiza de forma común.

Si la empresa utiliza el esquema "ingresos STS", el impuesto a la propiedad no reducirá la base. Si se utiliza el esquema "STS ingresos - gastos", entonces el monto del impuesto se incluye en los gastos durante el período en que los fondos se transfirieron al presupuesto.

UTII

Las empresas ubicadas en UTII no pagan impuestos a la propiedad. Una excepción son las organizaciones que tienen propiedades en el balance general para las cuales la base se calcula al valor catastral. El pago se realiza de forma común. El monto de la base imponible para calcular el UTII no se reduce.

Contabilizaciones de impuestos a la propiedad en 1s 8.3

Para calcular la cantidad de impuestos en 1C, debe completar una tarjeta del sistema operativo. Para hacer esto, primero debe capitalizar el objeto con el documento "Entrada de mercancías" con el tipo de operación "Equipo". El documento debe indicar el número de objetos y la cantidad inicial. Como resultado del documento, se forman las siguientes transacciones: DT08 KT01 y DT19 KT60. A continuación, debe crear y publicar un documento "Aceptación del sistema operativo para la contabilidad". Este documento completa el proceso de formación del costo inicial y lo pone en funcionamiento. El valor contable formado se puede ver en el informe "SAL en la cuenta" 08.

La declaración de impuestos se encuentra en la Sección de Informes Regulados.Para generar datos automáticamente, debe seleccionar un formulario de informe específico y hacer clic en el botón "Rellenar". El programa muestra el costo promedio del año y luego realiza la acumulación. El monto final se refleja en la Sección 1. Si el cálculo se realiza al valor catastral, el resultado final se refleja en la Sección 3.