Según los datos de la documentación primaria, los monos se supervisan en empresas con Condiciones de trabajo nocivas y peligrosas. A menudo es necesario comprar un IBE. Por lo tanto, los contadores deben saber cómo mantener registros de la ropa de trabajo. Consideremos con más detalle cómo elaborar documentos y realizar operaciones en 1C.

Proporcionar PPE

Garantizar la preservación de la vida de los trabajadores es uno de los principios de la declaración de la Organización Internacional del Trabajo y la Declaración Universal de Derechos Humanos. En el Código Laboral de la Federación de Rusia, la obligación de los empleadores de proporcionar condiciones de trabajo normales para los empleados se plantea en primer lugar. Según el art. 210 del Código del Trabajo de la Federación de Rusia, una de las principales direcciones de la política estatal en esta área es la provisión de equipos de protección para los empleados.

Los EPP son elementos utilizados para evitar la exposición a factores de producción nocivos. Se aplican si la seguridad del trabajo no puede garantizarse solo mediante el equipo y la organización laboral.

Los EPI se dividen en:

- trajes aislantes, trajes espaciales;

- productos de protección respiratoria tales como máscaras de gas y respiradores, máscaras de aire y máscaras;

- ropa especial: chalecos, abrigos, abrigos, etc.

- Medios para proteger las extremidades inferiores (botas, cubrebotas, etc.), extremidades superiores (guantes, mitones), cabezas (cascos, sombreros, boinas), caras (escudos), ojos (gafas de seguridad), órganos auditivos (cascos especiales , auriculares);

- medios de protección contra caídas de altura;

- agentes dermatológicos

Medidas de seguridad en la empresa y art. 221 del Código del Trabajo de la Federación de Rusia establece el procedimiento para proporcionar a las personas empleadas equipos de protección. El empleador está obligado a proporcionar la EBI necesaria a las personas que trabajan en industrias peligrosas y en locales contaminados. También tiene la obligación de preservar, lavar, secar, desinfectar, descontaminar y reparar la ropa de trabajo. Según el art. 215 del Código del Trabajo de la Federación de Rusia, SIZ, incluso de fabricación extranjera, debe cumplir con los requisitos de protección de la Federación de Rusia y tener un certificado de calidad. De lo contrario, no se pueden usar.

La lista y el número de EBI requeridas se presentan en los Estándares de la Industria Modelo. Los requisitos enumerados allí no dependen de la industria, el taller o el sitio de trabajo. Sin embargo, según el art. 221, el empleador tiene el derecho de limitar los estándares para la emisión gratuita de PPE coordinando el asunto con la organización sindical y en función de su situación económica. Esta disposición se aplica si el EPP en consideración difiere en calidad de los estándares y protege mejor en condiciones de producción dañina, condiciones de alta temperatura y contaminación.

En algunos casos, el empleador puede, después de un acuerdo con el inspector estatal de protección laboral y el organismo sindical, reemplazar un tipo de PPE, previsto por las Normas Modelo, con otro que proteja mejor contra los factores de producción peligrosos. Por ejemplo, un mono de algodón se puede reemplazar con un traje o una bata de la misma tela, o viceversa. Un traje de lona y lona se puede reemplazar por uno de algodón con impregnación ignífuga o repelente al agua, los zapatos de cuero se pueden cambiar por goma, las medias botas de cuero artificial, por lona. El delantal de goma se cambia a un producto hecho de materiales poliméricos, guantes a guantes. De la misma manera, puede reemplazar el material y usar guantes hechos de materiales poliméricos en lugar de productos de goma para proteger sus manos.

PPE como un cinturón de seguridad, guantes dieléctricos, chanclos, alfombras, anteojos, escudos, máscara de gas, respirador, casco, mosquitera, hombros, casco, coderas, gorras, antífonos, cascos, filtros de luz y otros artículos no especificados en las Normas Modelo. emitido a los empleados después de la certificación preliminar de puestos de trabajo. Se investiga la naturaleza del trabajo realizado y se determina el período de uso, hasta el desgaste completo o como repuesto.

El equipo de protección personal emitido a los empleados debe corresponderles en términos de altura, género, tamaño y las condiciones del trabajo realizado. El equipo de protección de trabajo provisto por las Normas Estándar debe proporcionarse a los empleados exclusivamente durante la duración del trabajo para el que fueron destinados originalmente. Tales EBI pueden asignarse a trabajos individuales. Por ejemplo, los abrigos de piel de oveja se pueden usar en postes al aire libre, guantes dieléctricos, cuando se trabaja en instalaciones eléctricas, etc. Dicho PPE se transferirá entre turnos y los maestros son responsables de su uso.

Los abrigos y zapatos cálidos (trajes de calentamiento, chaquetas, pantalones, abrigos de piel de oveja, botas, orejeras, mitones, etc.) deben emitirse con el inicio del clima frío, y en la estación cálida deben entregarse para su almacenamiento hasta la próxima temporada. El empleador establece el tiempo para usar dicha ropa, junto con el sindicato y el organismo que se ocupa de las condiciones climáticas.

Las personas que combinan profesiones o realizan constantemente varios tipos de trabajo, incluso como parte de brigadas, además de las principales, deben recibir EPP según el tipo de actividad.

BU

La contabilización de la ropa de trabajo en el balance se realiza al costo real de su compra o fabricación. Si la empresa utiliza el IBE de su propia producción, los costos de su fabricación se agrupan primero en las cuentas de costos de producción. Una vez emitido, se calcula el costo, que incluye todos los costos. La ropa de trabajo confeccionada se envía al almacén mediante la "Ley de Obras Completas". En la unidad de control, el registro DT23 KT10 se forma por el monto de los costos de fabricación. La contabilidad analítica debe mantenerse lo más detallada posible, indicando la cantidad, el nombre, la fecha de recepción y devolución, personas financieramente responsables.

En BU, el costo del IBE se carga una sola vez o linealmente. El primer método se puede aplicar si la vida útil del artículo no excede los 12 meses, y el segundo para las EBI a largo plazo. Más detalles sobre el desmantelamiento de ropa de trabajo se discutirán más adelante.

Opciones

Los overoles generalmente se consideran parte de inventarios Pero si su valor excede los 40 mil rublos, y el período de uso excede los 12 meses, entonces entra en el sistema operativo. La opción seleccionada debe escribirse en el orden en las políticas contables de la organización.

La compra de ropa de trabajo.

Si los bienes comprados se contabilizan como parte del sistema operativo, entonces deben recibirse en la cuenta 10. Se indica en la pestaña "Materiales" en el programa 1C. También es necesario asignar una subcuenta separada "Monos en stock". La recepción de mercancías en el programa se realiza sobre la base de una orden de recepción. Puede utilizar un formulario unificado o desarrollar su propio formulario e indicar en él todos los detalles necesarios.

Ejemplo

La LLC condicional, dedicada al transporte de mercancías, en febrero de 2016 adquirió 10 chalecos para automóviles de conductor a un costo de 159,3 rublos. por pc El precio total de compra ascendió a 1,593 rublos. De acuerdo con las Normas Modelo, el período de uso de los chalecos es de un año. En este caso, los overoles contables se contabilizarán como parte de la OIE.

LLC (nombre)

PKO del 28.02.16 No. 15

| Valor material | Unidad | Cantidad | Precio sin IVA, frotar. | Cantidad sin IVA, frotar. | IVA | ||

| Nombre | Numero de articulo | Oferta | Cantidad, frotar. | ||||

| Chaleco | 3202 | Piezas | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Contabilizaciones en contabilidad:

- DT10 subcuenta "Monos" KT60 - 1 350 rublos. - el costo de la ropa de trabajo (sin IVA).

- DT19 KT60 - 243 rublos. - IVA de entrada.

- DT68 "Cálculo del IVA" KT19 - 243 rublos.- aceptado para la deducción del IVA.

- DT60 KT51 - 1,593 rublos. - los fondos se enumeran al proveedor.

Contabilización de la emisión de ropa de trabajo.

La distribución de los bienes comprados debe basarse en el documento primario. Su forma debe cumplir con los requisitos de impuestos y contabilidad. Si se toma la decisión de utilizar un formulario unificado, para contabilizar la emisión, puede aplicar un conocimiento de embarque (No. M-11), o un conocimiento de embarque para bienes (No. M-15), o una tarjeta de límite (No. M-8). Y puede elaborar su documento según cualquiera de los anteriores.

El jefe de la unidad distribuye los bienes comprados, y el contador debe redactar una declaración de la emisión de ropa de trabajo. Es mejor generar este documento una vez al mes o año para todos los empleados. Puedes usar tal muestra.

LLC (nombre)

Declaración de emisión de monos para 2015

| No. p / p | Nombre completo | Monos | Unidades meas. | Cantidad | Cantidad sin IVA, mil rublos | Fecha de expedición | Vida de servicio | Fecha de regreso | |

| Nombre | Nomencl. | ||||||||

| 1 | Ivanov | Traje | 1840 | Piezas | 1 | 1 | 01.09.15 | 1 año | |

| 2 | Petrov | Chaqueta | 1837 | Piezas | 1 | 2,5 | 01.09.15 | 1 año | |

Puede insertar cualquier línea en su propio formulario. Por ejemplo, registre la devolución de la ropa de trabajo antes de despedir al empleado. Esta declaración se considerará un registro.

El hecho de emitir ropa de trabajo debe mostrarse en la cuenta 10. La publicación mostrará el movimiento de la ropa de trabajo desde la subcuenta "En stock" a la subcuenta "En funcionamiento". La amortización de la ropa de trabajo se lleva a cabo al mismo tiempo o de manera uniforme al emitirse a los empleados. El costo está incluido en los costos de producción de la empresa.

Ejemplo

Complementamos las condiciones del ejemplo anterior. Las medidas de seguridad en la empresa prevén el uso de chalecos por parte de los empleados del servicio de transporte. El almacenista de la LLC condicional emitió estas EBI el 17 de marzo. El movimiento de los overoles entre unidades se realiza mediante la factura de requisitos. La emisión de chalecos a los conductores se registra en el comunicado. De acuerdo con estos documentos principales, el contador realiza anotaciones en el balance:

DT10 subcuenta "Monos en funcionamiento" KT10 subcuenta "Monos en stock"

- 1,080 rublos - moviendo el IBE a la unidad.

Documentos de personas responsables en contabilidad fueron a fin de mes. Políticas contables se estipula que las EBI con un plazo de uso de hasta 12 meses se cancelan a la vez. En la BU, se realizan las siguientes entradas:

DT20 KT10 - 1080 rublos. - amortización de ropa de trabajo a expensas de la empresa.

DT012 "Monos en funcionamiento" - 1080 rublos. - emisión de EBI a empleados.

Devolver IBE al almacén

Muy a menudo, la ropa de trabajo es propiedad de la empresa. El empleado lo recibe para uso temporal y, en caso de despido o cambio de posición, lo devuelve al almacén. Esta operación debe reflejarse en la contabilidad.

No hay necesidad de crear un documento separado. La tarjeta de contabilidad de ropa de trabajo desarrollada puede contener líneas en las que se reflejará el hecho de la devolución de la EBI. ¿Cómo reflejar la operación en contabilidad? Si los overoles se gastan en su totalidad, no son necesarias publicaciones adicionales. Si parte del costo figura en la cuenta 10, entonces necesita hacer una entrada adicional, transfiera el EBI desde la subcuenta "Monos en operación" a la subcuenta "Monos en existencia". El resto del costo no se amortiza, ya que solo los IBE que están en operación pueden atribuirse a los gastos.

La contabilidad de la ropa de trabajo en NU no se refleja. Las EBI se amortizan como gastos al calcular el PNP a la vez. Esto ocurre en el momento de la transferencia de ropa de trabajo al empleado. Los MBP gastados están sujetos a cancelación. Pero esta operación se formaliza en un acto separado.

Límites de cancelación de IBE

El Ministerio de Trabajo de Rusia ha desarrollado estándares de ropa de trabajo, pero solo para ciertas industrias, por ejemplo, para empresas de la industria eléctrica. Otras organizaciones pueden usar las Normas Modelo para la Distribución de Ropa.

Además, las empresas pueden tener en cuenta todos los costos de adquisición y mantenimiento de la OIE, incluso en exceso de las normas establecidas. Esto no contradice el Código Fiscal de la Federación Rusa, el Código Laboral de la Federación Rusa.Pero primero debe aprobar las reglas de cálculo desarrolladas por un orden interno de la cabeza.

Pero es imposible descartar objetos de bajo valor y desgastados de acuerdo con normas inferiores a las legislativas. Esto es contrario al art. 221 del Código del Trabajo de la Federación de Rusia. Si las reglas establecen tres pares de guantes por año para un empleado, entonces no puede darle dos pares. Por tales violaciones, se proporciona una multa. Los costos adicionales de la empresa pueden ser 30-50 mil rublos, y la cabeza - 1-5 mil rublos. En el caso de una violación grave de las normas, la inspección del trabajo puede detener la actividad de la empresa durante 90 días.

Los matices de los impuestos.

La contabilidad de la ropa de trabajo se realiza sin IVA. Estas EBI se emiten por un tiempo y no se transfieren a la propiedad de los empleados. Es decir, no hay transferencia de propiedad. Las autoridades fiscales no discutirán con esto. La situación es diferente si el empleado paga dinero por la ropa de trabajo. Por ejemplo, al despido, pagó al cajero su valor residual. En tal situación, uno debe acumular el IVA o remitirse a la Decisión FAS No. 2901/2008. El empleado pagó una indemnización a la empresa, pero no compró ropa de trabajo. No es necesario cobrar primas de seguro sobre el valor de la EBI, siempre que se haya transferido a los empleados para su uso y no para la propiedad.

La contabilidad de los overoles, que está sujeta a desmantelamiento, en NU se lleva a cabo de manera diferente que en la contabilidad. Las EBI con un costo de menos de 10 mil rublos, que pueden usarse hasta 12 meses, se incluyen en los costos de material. Los costos de su adquisición son indirectos y se amortizan en su totalidad al momento de la emisión. El overol, cuyo costo excede los 10 mil rublos, y la vida útil es más de un año, se incluye en la propiedad depreciable y se paga de manera lineal.

Contabilidad de ropa de trabajo en 1C

La adquisición de IBE se realiza mediante el documento "Entrada de mercancías" con el tipo de operación "Compra". Para agregar un elemento de nomenclatura a un documento, debe ingresar un nuevo elemento en la “Nomenclatura” en el grupo “Monos” o “Equipo especial”, indique la cantidad y la cuenta de “10”.

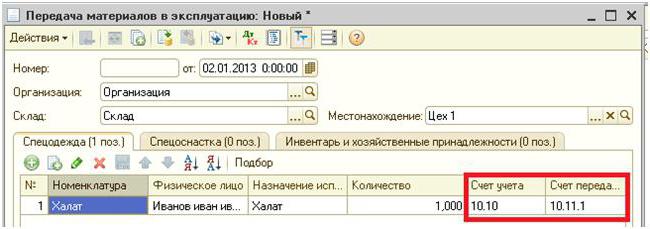

La siguiente etapa es la transferencia del IBE a la operación para la producción. Esta operación se lleva a cabo en el programa mediante el documento "Transferencia de material". Indica a la persona a quien se le proporciona el BCH. Para conducir una transmisión de engranaje especial, debe seleccionar el marcador del mismo nombre en el mismo documento.

A diferencia del ejemplo considerado anteriormente, el equipo no se transfiere a un individuo, sino a un taller específico. Se dirige al campo "Ubicación". El mismo documento indica el método para cancelar el valor del IBE: en un momento en el momento de la transferencia o en cuotas iguales. Para estos fines, se proporciona el "uso previsto" requerido. Básicamente, el desmantelamiento de la EBI se lleva a cabo en el momento de su transferencia a la operación. Todos los costos son asumidos por los costos de producción del período actual. Se completa la “Cantidad de acuerdo con el estándar”, de modo que en el momento de la transferencia de la EBI por otro documento, el número de ropa de trabajo se sustituirá automáticamente.

La orden de reembolso del IBE depende del período de operación. Si excede un año, entonces en BU y NU el costo de la ropa de trabajo se carga a los costos de material. Solo en el primer caso se seleccionará el método lineal.

La característica especial del equipo especial es que no puede atribuirse al sistema operativo si el costo de este último es inferior a 40 mil rublos. Se da de baja en proporción al volumen de trabajo realizado o de forma lineal. En el primer caso, debe crear mensualmente un documento "Desarrollo de EBI y materiales" y registrar la cantidad de productos fabricados en él.

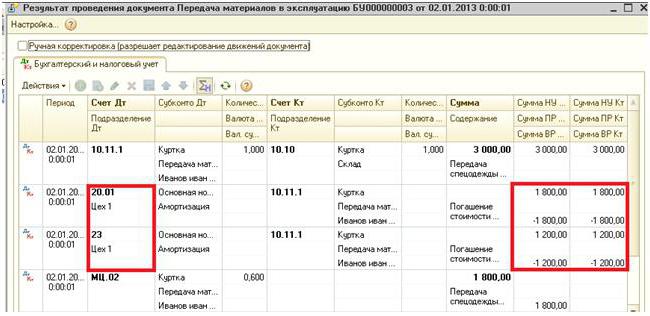

El débito de la contabilización a la que se debitará el IBE se sustituye con los datos indicados en el requisito "Reflexión de gastos": cuenta 20 o 25, unidad, ítem de costo y grupo de ítems. El importe en las cuentas fuera de balance 10.11 y 10.10 cae después de mantener los documentos.

Cancelación del costo de la ropa de trabajo

Si durante la transferencia del IBE es necesario eliminarlos del balance, al crear el documento para el movimiento de materiales, se deben indicar las contabilizaciones correspondientes. Si el costo se aliena durante todo el período de uso de la ropa de trabajo, las transacciones se indican al final del período de informe al final del mes. Para estos fines, se proporciona un registro separado "Reembolso del costo de la ropa de trabajo". Forma el puntaje récord DT 20.01 puntaje CT 10.11.

El desmantelamiento de equipos especiales se realiza mediante el documento "Cancelación de materiales". Se introduce sobre la base de la "Transferencia de materiales" o por separado. En el primer caso, todos los campos se sustituyen desde el documento base, en el segundo, deben introducirse por separado o rellenarse con el botón "Selección". Además, en el campo "Ubicación", se indica el taller desde el que se muestra el equipo especial.

La pestaña “Cancelación de gastos” se completa si el costo de la EBI no está totalmente pagado. Por defecto, los costos se acreditarán al débito de la cuenta especificada en la parte principal del documento. Puede seleccionar el segundo tipo de cancelación y conducir una cuenta separada.