El concepto de tasa de descuento se utiliza para llevar el valor presente al futuro. La tasa de descuento es la tasa de interés utilizada para recalcular los flujos financieros futuros a la misma cantidad de valor actual.

El cálculo del coeficiente de la tasa de descuento se lleva a cabo de diferentes maneras, dependiendo de cuál sea la tarea. Y los jefes de empresas o divisiones individuales en los negocios modernos se enfrentan a tareas completamente diferentes:

- la implementación análisis de inversiones;

- planificación de negocios;

- valoración de empresas.

Para todas estas áreas, la base es la tasa de descuento (cálculo de la misma), ya que la definición de este indicador afecta directamente la toma de decisiones con respecto a la inversión, la valoración de una empresa o ciertos tipos de negocios.

La tasa de descuento desde un punto de vista económico

El descuento determina el flujo de efectivo (su valor), que se relaciona con períodos futuros (es decir, ingresos futuros futuros). Para evaluar correctamente las ganancias futuras, debe tener información sobre los pronósticos de los siguientes indicadores:

- inversión;

- gastos;

- ingresos

- estructura de capital;

- valor residual de la propiedad;

- tasa de descuento

El objetivo principal del indicador de tasa de descuento es evaluar la efectividad de las inversiones. Este indicador implica una tasa de rendimiento de 1 rublo. capital invertido

La tasa de descuento, cuyo cálculo determina la cantidad necesaria de inversiones para ingresos futuros, es un indicador clave al elegir proyectos de inversión.

La tasa de descuento refleja el valor del dinero, teniendo en cuenta los factores y riesgos temporales. Si hablamos de los detalles, entonces esta tasa, más bien, refleja una evaluación individual.

Un ejemplo de la elección de proyectos de inversión utilizando un coeficiente de tasa de descuento

Para su consideración, se proponen dos proyectos A y C. En ambos proyectos, en la etapa inicial, se requiere invertir 1,000 rublos. No hay necesidad de otros costos. Si invierte en el proyecto A, anualmente puede obtener un ingreso de 1,000 rublos. Si implementa el proyecto C, al final del primer y segundo año, el ingreso será de 600 rublos, y al final del tercero, 2200 rublos. Debe elegir un proyecto, 20% anual: la tasa de descuento estimada.

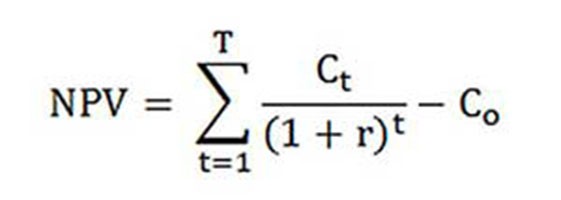

El cálculo del VPN (valor actual de los proyectos A y C) se realiza de acuerdo con la fórmula.

Ct: flujos de efectivo para el período comprendido entre el primer y el décimo año;

Co - inversión inicial - 1000 rublos;

r - tasa de descuento - 20%.

VPNUn = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rublos.

VPNCon = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rublos.

Por lo tanto, resulta que es más rentable para un inversor elegir el proyecto C. Sin embargo, si la tasa de descuento actual fuera del 30%, el costo de los proyectos sería casi el mismo: 816 y 818 rublos.

Este ejemplo demuestra que la decisión del inversor depende completamente de la tasa de descuento.

Se proponen varios métodos para calcular la tasa de descuento para su consideración. En este artículo, serán examinados por su objetividad en orden descendente.

Costo promedio ponderado de capital

En la mayoría de los casos, al hacer un cálculo de inversión, la tasa de descuento se determina como el costo promedio ponderado del capital, teniendo en cuenta los indicadores de costo del capital (capital) y los préstamos. Esta es la forma más objetiva de calcular la tasa de descuento de los flujos financieros. Su único inconveniente es que prácticamente no todas las empresas pueden usarlo.

Para realizar una valoración equidad Se utiliza el modelo de valoración de activos a largo plazo (CAPM).

A fines del siglo XX, los economistas estadounidenses John Graham y Campbell Harvey entrevistaron a 392 directores y directores financieros de empresas en diversos campos de actividad para determinar cómo toman decisiones, a qué prestan atención en primer lugar. Como resultado de la encuesta, se reveló que la teoría académica es la más utilizada, o más bien, la mayoría de las empresas calculan su propio capital de acuerdo con el modelo CAPM.

Costo de equidad (fórmula de cálculo)

Al calcular el costo del patrimonio, se considera la tasa de descuento.

La tasa de rendimiento o, de lo contrario, la tasa de descuento del patrimonio neto, se calcula de la siguiente manera:

Re = rf +? (Rm - rf).

¿Dónde están los componentes de la tasa de descuento?

- rf - tasa de rendimiento libre de riesgo;

- ? - un coeficiente que determina cómo cambia el precio de las acciones de una empresa en comparación con los cambios en los precios de las acciones de todas las empresas en un segmento de mercado determinado;

- rm es la tasa de rendimiento promedio del mercado en el mercado de valores;

- (rm - rf) - prima de riesgo de mercado.

Diferentes países adoptan enfoques diferentes para la definición de los componentes del modelo. Gran parte de la elección depende de la actitud general del estado hacia el cálculo. Es importante estudiar y comprender cada uno de estos indicadores por separado, de qué manera se puede determinar el flujo de caja. Por lo tanto, los elementos del modelo de “Valoración de activos a largo plazo” se considerarán con más detalle a continuación. Y también se estima la objetividad de cada componente y se estima la tasa de descuento.

Modelos de componentes

El indicador rf es la tasa de rendimiento de la inversión en activos libres de riesgo. Los activos sin riesgo se denominan aquellos cuando se invierte en los cuales el riesgo es cero. Estos incluyen principalmente valores del gobierno. El cálculo de los riesgos de la tasa de descuento en diferentes países se realiza de manera diferente. Entonces, en los Estados Unidos, por ejemplo, las letras del Tesoro se clasifican como activos libres de riesgo. En nuestro país, por ejemplo, dichos activos son Rusia-30 (Eurobonos rusos), cuyo vencimiento es de 30 años. La información sobre el rendimiento de estos valores se presenta en la mayoría de los medios impresos económicos y financieros, como el periódico Vedomosti, Kommersant, The Moscow Times.

Bajo el coeficiente con un signo, la pregunta en el modelo se refiere a la sensibilidad a los cambios en el riesgo sistemático de mercado de los indicadores del rendimiento de los valores de una empresa en particular. Entonces, si el indicador es igual a uno, entonces los cambios en el valor de las acciones de esta compañía coinciden completamente con los cambios en el mercado. Si el? Coeficiente = 1.3, entonces se espera que con un aumento general en el mercado, el precio de las acciones de esta compañía crecerá un 30% más rápido que el mercado. Y en consecuencia lo contrario.

En los países donde se desarrolla el mercado de valores, el coeficiente? Es considerado por agencias especializadas de información y análisis, empresas de inversión y consultoría, y esta información se publica en periódicos especializados que analizan los mercados de valores y directorios financieros.

El indicador rm - rf, que es una prima de riesgo de mercado, es la cantidad por la cual la tasa de rendimiento promedio del mercado en el mercado de valores ha excedido por mucho tiempo la tasa de rendimiento de los valores libres de riesgo. Su cálculo se basa en datos estadísticos sobre las primas del mercado durante un largo período.

Costo promedio ponderado de capital

Si, al financiar un proyecto, no solo el propio, sino también fondos prestados entonces los ingresos recibidos de este proyecto deberían compensar no solo los riesgos asociados con la inversión de fondos propios, sino también los fondos gastados en la obtención de capital prestado. Para contabilizar el valor del capital propio y el capital prestado, se utiliza el costo promedio ponderado del capital, la fórmula para calcular a continuación.

Para calcular la tasa de descuento, se utiliza el modelo CAPM. Re es la tasa de rendimiento del capital.

D es el valor de mercado del capital prestado. Casi representa la cantidad de préstamos de la empresa de acuerdo con los estados financieros. Si dichos datos no están disponibles, utilice la proporción estándar de fondos propios y prestados de empresas similares.

E es el valor de mercado de la equidad (equidad). Obtenido multiplicando el número total de acciones de una compañía de tipo ordinario por el precio de una acción.

Rd representa la tasa de rendimiento del capital prestado de la empresa. Dichos costos incluyen información sobre intereses bancarios sobre préstamos y bonos de una empresa de tipo corporativo. Además, la valoración del capital prestado se ajusta teniendo en cuenta la tasa del impuesto sobre la renta. Los intereses sobre préstamos y empréstitos conforme a la legislación fiscal se atribuyen al costo de los bienes, lo que reduce la base impositiva.

Tc - impuesto sobre la renta.

Modelo WACC: ejemplo de cálculo

Usando el modelo WACC, se indica la tasa de descuento para la empresa X.

La fórmula de cálculo (se dio un ejemplo al calcular el costo promedio ponderado del capital) requiere los siguientes indicadores de entrada.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Entonces, la equidad (su rentabilidad) es igual a:

Re = 10% + 0.90 x 8.76% = 17.88%.

E / V = 80% - la participación ocupada por el valor de mercado del capital social en el costo total del capital de la empresa X.

Rd = 12% - el nivel de costo promedio de endeudamiento para la empresa X.

D / V = 20% - la participación de los fondos prestados de la compañía en el monto total del costo de capital.

tc = 25% - indicador del impuesto sobre la renta.

Por lo tanto, WACC = 80% x 17.88% + 20% x 12% x (1 - 0.25) = 14.32%.

Como se señaló anteriormente, ciertos métodos para calcular la tasa de descuento no son adecuados para todas las empresas. Y esta técnica es solo este caso.

Es mejor que las empresas elijan otros métodos para calcular la tasa de descuento si la compañía no es una sociedad anónima abierta y sus acciones no se venden en la bolsa de valores. O si la empresa no tiene suficientes estadísticas para determinar el coeficiente? Y es imposible encontrar empresas similares.

Metodología de evaluación acumulativa

El método más común y más utilizado en la práctica es el método acumulativo, con la ayuda del cual también se estima la tasa de descuento. El cálculo según esta técnica implica las siguientes conclusiones:

- si las inversiones no implicaran riesgo, entonces los inversores requerirían un rendimiento libre de riesgo sobre su capital (la tasa de rendimiento correspondería a la tasa de rendimiento de la inversión en activos sin riesgo);

- cuanto más evalúa el inversor el riesgo del proyecto, mayores son los requisitos para su rentabilidad.

Por lo tanto, cuando se calcula la tasa de descuento, se debe tener en cuenta la llamada prima de riesgo. En consecuencia, la tasa de descuento se calculará de la siguiente manera:

R = Rf + R1 + ... + Rt,

donde R es la tasa de descuento;

Rf - tasa de rendimiento libre de riesgo;

R1 + ... + Rt - primas de riesgo para varios factores de riesgo.

Es prácticamente posible determinar uno u otro factor de riesgo, así como la importancia de cada una de las primas de riesgo, solo por medios expertos.

Recomendaciones de evaluación

Cuando se determina la efectividad de los proyectos de inversión, el método acumulativo para calcular la tasa de descuento recomienda tener en cuenta 3 tipos de riesgo:

- riesgo derivado de la deshonestidad de los actores del proyecto;

- riesgo derivado de la no recepción de ingresos planificados;

- riesgo país

El valor del riesgo país se indica en varias calificaciones compiladas por firmas calificadoras especiales y compañías consultoras (por ejemplo, BERI). El hecho de que los participantes del proyecto no sean confiables se compensa con una prima de riesgo; se recomienda un máximo del 5%.El riesgo derivado de la no recepción de los ingresos planificados se establece de acuerdo con los objetivos del proyecto. Hay una tabla de cálculo especial.

Las tasas de descuento estimadas con este método son bastante subjetivas (dependen demasiado de la evaluación de riesgos experta). También son mucho menos precisos que la metodología de cálculo basada en el modelo de "Estimación de activos a largo plazo".

Evaluación experta y otros métodos de cálculo.

La forma más fácil de calcular la tasa de descuento y bastante popular en la vida real es establecerla mediante un método experto, con referencia a los requisitos de los inversores.

Está claro que para inversionistas privados El cálculo basado en fórmulas no puede ser la única forma de decidir sobre la corrección de establecer una tasa de descuento para un proyecto / negocio. Cualquier modelo matemático solo puede evaluar aproximadamente la realidad de la situación. Los inversores, confiando en su propio conocimiento y experiencia, pueden determinar la rentabilidad suficiente para el proyecto y confiar en él como una tasa de descuento, haciendo cálculos. Pero para una experiencia adecuada, el inversor debe estar muy versado en el mercado, tener una amplia experiencia.

Sin embargo, se debe suponer que la metodología experta es la menos precisa y puede distorsionar los resultados de la evaluación de negocios (proyectos). Por lo tanto, se recomienda que al determinar la tasa de descuento por métodos expertos o acumulativos, sea obligatorio analizar la sensibilidad del proyecto a los cambios en la tasa de descuento. En este caso, los inversores serán lo más precisos posible.

Por supuesto, existen métodos alternativos para calcular la tasa de descuento. Por ejemplo, la teoría de los precios de arbitraje, un modelo de crecimiento de dividendos. Pero estas teorías son muy difíciles de entender y rara vez se aplican en la práctica.

La aplicación de la tasa de descuento en la vida real.

En conclusión, me gustaría señalar que la mayoría de las empresas en el proceso de actividad necesitan determinar la tasa de descuento. Debe entenderse que el indicador más preciso puede obtenerse utilizando la metodología WACC, mientras que los métodos restantes tienen un error significativo.

A menudo no es necesario calcular la tasa de descuento en el trabajo. Esto se debe principalmente a la evaluación de proyectos grandes y significativos. Su implementación implica un cambio en la estructura del capital, el precio de las acciones de la empresa. En tales casos, la tasa de descuento y el método de cálculo se acuerdan con el banco inversor. Se centran principalmente en los riesgos recibidos en empresas similares y en los mercados.

La aplicación de ciertos métodos también depende del proyecto. En los casos en que los estándares de la industria, la tecnología de producción, el financiamiento son comprensibles y conocidos, se acumulan estadísticas, se utiliza la tasa de descuento estándar establecida en la empresa. Al evaluar proyectos pequeños y medianos, consulte el cálculo períodos de recuperación con un enfoque en el análisis de la estructura y el entorno competitivo externo. De hecho, se combinan métodos para calcular la tasa de descuento de las opciones reales y los flujos de efectivo.

Tenga en cuenta que la tasa de descuento es solo un intermediario en la evaluación de proyectos o activos. De hecho, la evaluación siempre es subjetiva, lo principal es que sea lógica.

Hay tal error: los riesgos económicos se tienen en cuenta dos veces. Entonces, por ejemplo, a menudo se confunden dos conceptos: riesgo país e inflación. Como resultado, la tasa de descuento se duplica, aparece una contradicción.

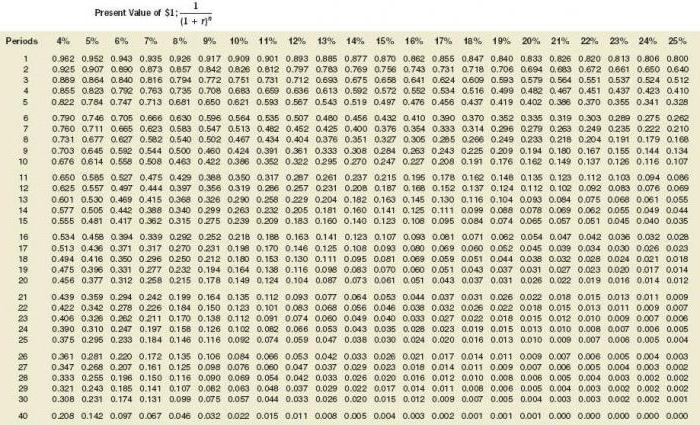

No siempre es necesario contar. Hay una tabla especial para calcular la tasa de descuento, que es muy fácil de usar.

También un buen indicador es el costo de un préstamo para un prestatario particular.La base para establecer la tasa de descuento puede ser la tasa de crédito real y el nivel de rendimiento de los bonos disponibles en el mercado. Después de todo, la rentabilidad del proyecto no existe solo dentro de su propio entorno; la situación económica general en el mercado también lo afecta.

Sin embargo, los indicadores obtenidos también requieren ajustes significativos relacionados con el riesgo del negocio (proyecto) en sí. Actualmente, la metodología de opciones reales a menudo se usa, pero es muy compleja desde un punto de vista metodológico.

Para tener en cuenta factores de riesgo como la opción de suspensión del proyecto, los cambios en la tecnología, las pérdidas del mercado, las prácticas en la evaluación de proyectos inflan artificialmente las tasas de descuento (hasta 50%). Además, no hay ninguna teoría detrás de estas cifras. Se pueden obtener fácilmente resultados similares utilizando cálculos complejos, en los que, en cualquier caso, la mayoría de los indicadores de pronóstico se determinarían subjetivamente.

La determinación correcta de la tasa de descuento es un problema asociado con el requisito básico para el contenido de información generado en los estados financieros y la contabilidad. En otras palabras, si hay razones para dudar si los activos o pasivos están correctamente valorados, y si la contraprestación en efectivo se difiere, entonces se debe aplicar un descuento.

Al elegir una tasa de descuento, es importante comprender que debe estar lo más cerca posible de la tasa recibida por el prestatario del banco acreedor en términos reales en el entorno existente.

Entonces, la tasa de descuento para ciertos activos (por ejemplo, para los principales) es igual a la tasa a la que la compañía tendría que pagar, atrayendo fondos para comprar propiedades similares.