La contabilidad resumida de las horas de trabajo es un modo bastante común de operación de las empresas modernas. Pero al mismo tiempo, es posible que muchos líderes ni siquiera sepan cómo elaborar esta norma correctamente.

Que es esto

Existen diferentes tipos de horas de trabajo, pero en este caso, se considera un modo especializado, que se basa en horarios de turnos, que incluyen también los fines de semana consecutivos.

La base para la introducción de dicho régimen son las condiciones específicas de producción en la empresa o en el proceso de realizar ciertos trabajos que no brindan la oportunidad de cumplir con las horas de trabajo específicas establecidas inicialmente para esta categoría de empleados. Tales condiciones específicas de producción, que pueden servir como una razón para usar la contabilidad resumida, pueden llamarse la estacionalidad general de la empresa o la naturaleza similar del trabajo realizado.

¿Cómo se administra?

El orden en que se cambian los tipos de horas de trabajo se determina de acuerdo con la normativa laboral interna vigente, pero estas normas deben ser aprobadas por los empleadores, teniendo en cuenta las opiniones de los órganos representativos de los empleados o si se firma un convenio colectivo.

La siguiente información debe especificarse en estas reglas:

- El hecho de que las horas de trabajo están cambiando y se introduce este modo.

- La duración del período contable.

En el caso de que se contrate a un nuevo empleado y se cumplan sus deberes de acuerdo con las reglas de contabilidad resumida, también debe conocer estas reglas y debe firmar en un documento específico que realmente Fue introducido. Si este modo no se introduce para toda la empresa, sino solo para una determinada categoría de empleados o incluso para varios tipos de trabajo, entonces, en este caso, el modo de trabajo para estos empleados se convierte en individual y, al mismo tiempo, un requisito previo para el contrato de trabajo establecido. La redacción más común en este caso es la siguiente:

- Para el empleado, se determina un horario normal de horas de trabajo, basado en 50 horas semanales con una contabilidad acumulativa.

La decisión de que cierta parte de los empleados se transfiera a la contabilidad resumida también prevé un cambio en ciertas condiciones del contrato redactado.

Gráficos

La característica principal de este régimen es que el cálculo del tiempo de trabajo del día a día o semanalmente proporciona ciertas desviaciones de la duración del trabajo de los estándares establecidos originalmente para esta categoría de empleados. Además, dentro de los límites de un período específico, la duración total no debe exceder el número normal de horas de trabajo establecidas para este período.

En este sentido, la implementación de la norma normas laborales es decir, calcular el tiempo estándar no se proporciona durante una semana, sino durante un período más largo. En responsabilidades del empleador la organización del trabajo se incluye de modo que el empleado, para quien ahora se utiliza un cálculo diferente del tiempo de trabajo con la contabilidad resumida, finalmente elaboró completamente su propia norma durante el período contable.Es para este propósito que se desarrolla un horario individual de turno / trabajo para un período específico, y la hora del comienzo y el final de la jornada laboral, el tiempo de descanso entre turnos y también su duración se establecen inicialmente en la contabilidad.

Al mismo tiempo, uno debe comprender correctamente que la duración total del trabajo en dicho horario no puede exceder la norma del tiempo de trabajo que se determina para este período contable. Al mismo tiempo, un defecto a la norma señalada tampoco está permitido.

Entre otras cosas, en el proceso de programar un turno, no olvide que está prohibido realizar el trabajo por dos turnos seguidos, y el horario del turno debe ser aprobado por el jefe de la empresa o la persona autorizada por él, teniendo en cuenta la opinión de cierto organismo sindical de la empresa (si si corresponde), y luego se señala a la atención de los trabajadores, lo que debe hacerse a más tardar un mes antes de que surta efecto.

Norma

Si se utiliza la contabilidad resumida de las horas de trabajo de los empleados, en este caso, durante un cierto período establecido, se debe distribuir la norma de tiempo establecida por cada empleado. Además, en diferentes meses o semanas, un empleado puede realizar un número diferente de horas (horas extras en un día, a tiempo parcial en el otro).

La introducción de un período contable largo es aconsejable por la razón de que, en este caso, se minimizan las horas extra y, por ejemplo, se alisa la sobrecarga estacional de los empleados. Al mismo tiempo, si la empresa no tiene un horario de turnos o ciertos empleados trabajan durante dos o más turnos seguidos, todas estas acciones por parte de la inspección del trabajo calificarán como delitos administrativos, y el código correspondiente ya establece la responsabilidad de esto.

¿Cómo determinar el período contable?

Por ejemplo, de acuerdo con el PVTR actual (regulaciones laborales internas), un día laboral normal es:

- Lun-Vie: 08:00 - 16:00;

- Sábado: 08:00 - 14:00;

- Sol: día libre.

En otras palabras, la semana laboral total es de 40 horas.

Debido al hecho de que la duración del trabajo se determina de acuerdo con una semana laboral de cinco días, los empleados que realizan sus tareas bajo el régimen descrito realmente trabajan por mes:

- en julio - 172 horas;

- en agosto - 181 horas;

- en septiembre - 174 horas;

- en octubre - 172 horas;

- etc.

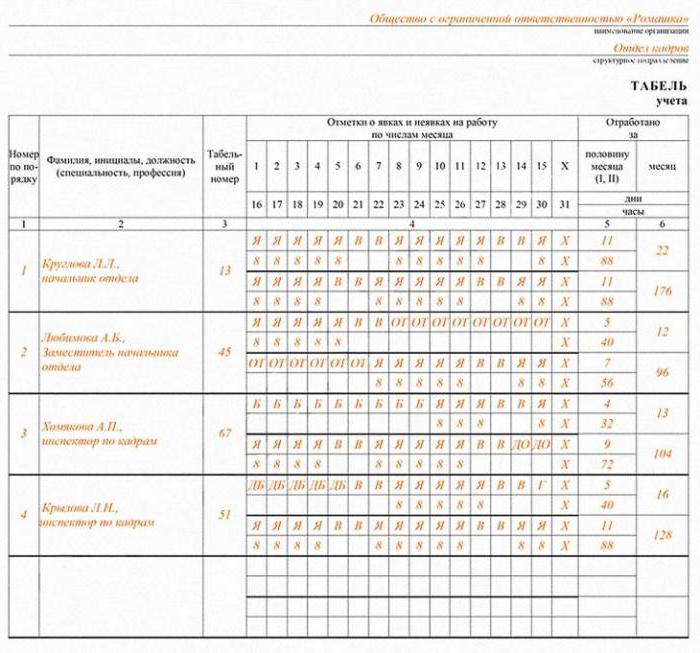

Puede ver una muestra de seguimiento de tiempo arriba.

Que necesitas saber

En primer lugar, es necesario determinar si en este caso estamos obligados a mantener un registro resumido para los empleados con este modo de trabajo si se respeta la semana laboral marcada, o si necesitamos introducir un registro semanal. Si esto es permisible, entonces en este caso debe descubrir cómo entender cómo se debe entregar la hoja de tiempo para estos empleados para que normalmente puedan pagar las horas de trabajo, ya que un mes puede exceder o ser inferior a la norma.

Sin embargo, si es necesario introducir una contabilidad resumida, y al mismo tiempo considerar el año como el período contable, entonces en ese caso habrá aproximadamente 16 horas extra en un año. Debido a esto, el empleador observará la duración normal del trabajo durante una semana y, al mismo tiempo, al final del año, tendrá que pagar a sus empleados horas extras. En este caso, muchos se preguntan si es posible que el año ajuste un poco el tiempo de trabajo para que, en última instancia, no se viole la norma de tiempo establecida y, por lo tanto, no sería necesario pagar horas extras adicionales, y si Situaciones PVTR.

En general, el uso de contabilidad resumida no constituye una obligación inmediata del empleador. Pero al mismo tiempo, uno debe entender correctamente que ciertos actos legales regulatorios prevén la introducción de este régimen sin falta para esa categoría de trabajadores que, por ejemplo, trabajan de forma rotativa, así como para los conductores de vehículos y los miembros de la tripulación de varios buques.

Si la empresa no tiene la obligación de utilizar la contabilidad resumida basada en actos regulatorios especiales, entonces en este caso se establece la posibilidad de introducir este régimen si las condiciones de producción en su conjunto no permiten crear un cronograma específico para los empleados.

Características importantes

Si un empleado no cumple con los costos del tiempo de trabajo establecido para él, entonces en este caso el salario básico del empleado, es decir, su remuneración por el trabajo, debe calcularse en proporción al tiempo que realmente trabajó.

La peculiaridad de la contabilidad resumida en este caso es que, en contraste con la contabilidad semanal o diaria del tiempo de trabajo, proporciona ciertas desviaciones de lo que inicialmente se establece para esta categoría de trabajadores. Además, si hay algún tipo de procesamiento en ciertos días o semanas, se puede compensar con la escasez durante otras semanas o días de tal manera que, en última instancia, dentro de un cierto período contable, la duración total no sea mayor que la cantidad normal de horas de trabajo. En este sentido, el número normalizado de horas se resuelve no dentro de una semana, sino durante un período más largo.

Vale la pena señalar que en este momento existe un procedimiento específico para calcular el estándar de tiempo de trabajo, de acuerdo con el cual se establece la duración de las horas, que debe ser resuelto por diferentes categorías de empleados durante la semana, el mes u otro período de tiempo. Es por eso que el número de horas trabajadas debe cumplir con la norma establecida por este Procedimiento. En este caso, es posible por cualquier medio variar la duración del trabajo durante todo el período contable, pero lo más importante es equilibrarlo dentro del marco general.

El procedimiento uniforme para determinar el estándar de cómo se establecen las horas de trabajo, iguala la situación de los trabajadores con horas normales de trabajo con aquellos que trabajan en el informe resumido de horas de trabajo y, en última instancia, garantiza la plena igualdad de derechos para los empleados.

El empleador debe proporcionar la cantidad total de días hábiles durante un determinado período contable. Si este empleado no cumple con los estándares laborales por culpa del empleador, y tiene menos horas de trabajo en el año, entonces debe pagarle un salario por el tiempo realmente trabajado o el trabajo realizado, pero el pago no debe ser inferior al salario promedio honorarios de los empleados, que se calculan para un período de tiempo determinado.

Conceptos basicos

El horario normal de trabajo de acuerdo con la práctica actual es de 40 horas por semana. Al mismo tiempo, si, de acuerdo con las condiciones de producción, la empresa no puede observar la duración diaria o semanal establecida para una categoría específica de empleados, es posible introducir dicha regla como un resumen de las horas de trabajo.

Su uso en la práctica en la mayoría de los casos plantea una gran cantidad de preguntas. Inicialmente, debe comprender correctamente cómo establecer el procedimiento para determinar y pagar las horas extraordinarias, y cómo documentarlas adecuadamente.Además, el registro resumido del tiempo de trabajo provoca un gran número de disputas en términos de actos regulatorios de los empleadores, que a menudo incorporan disposiciones que traspasan la legislación actual. Es por esta razón que es necesario comprender correctamente las disposiciones básicas y las sutilezas del diseño de este modo.

La introducción de tal contabilidad

Muy a menudo, tales situaciones ocurren cuando una empresa contrata a un determinado empleado y, como resultado, el empleador decide presentar un registro resumido del tiempo de trabajo. En este caso, es necesario utilizar como base el artículo 7274 del Código del Trabajo de la Federación de Rusia para la introducción de varios cambios en la composición del contrato de trabajo.

En este caso, una de las condiciones más importantes es que los cambios en el contrato de trabajo deben hacerse con notificación previa de esto a los empleados no más de dos meses antes de que estas correcciones entren en vigencia. Al mismo tiempo, los empleadores están lejos de ser siempre conscientes de las consecuencias del incumplimiento de las normas establecidas. Por esta razón, vale la pena considerar varios ejemplos de decisiones judiciales sobre estos temas para que se advierta a los empleadores contra la violación de las leyes aplicables.

Ejemplo

Se sabe que una mujer trabajaba en una determinada subestación de atención médica en la MÚSICA. De acuerdo con el contrato de trabajo original, se especificó un horario de trabajo reducido, es decir jornada laboral normalizada de acuerdo con un horario de turno específico, así como los componentes del tiempo de trabajo. Además, de acuerdo con la PTRA de esta institución, para todos los empleados que trabajan con diversos cuidados médicos, las horas de trabajo mensuales se utilizan en base a 68 horas de trabajo durante el día, así como una semana laboral de cinco días.

De acuerdo con una orden posterior del médico jefe de esta institución, se aprueba el estándar para las horas de trabajo para el próximo año y, al mismo tiempo, se proporciona un día de trabajo más corto, lo que proporciona días libres de acuerdo con un horario continuo. Del mismo modo, se realizan modificaciones a otras reglas del contrato, como resultado de lo cual el año, y no el mes, ya se considera como el período contable.

Dado que la mujer no fue notificada por escrito de esto de manera oportuna, el tribunal finalmente llega a la conclusión justificada de que está atrasada en el pago de todas las horas extras que trabajó durante el año. Además, de conformidad con la ley aplicable, el demandante también es acusado de una indemnización por el hecho de que el empleador retrasó el pago de los salarios.

En ciertas situaciones, las cantidades que se recaudan del empleador son bastante pequeñas, y en general es una pena perder el tiempo, pero también hay situaciones en las que los empleados reciben cantidades bastante impresionantes que realmente podrían excluirse si el empleador actuó de acuerdo con leyes y regulaciones.

¿Cómo mantener registros?

Cuando se escribe una hoja de tiempos, muchas personas a menudo tienen varias disputas sobre cómo calcular adecuadamente las horas trabajadas. Después de todo, lejos de siempre, los empleados de la empresa comprenden las características de la contabilidad resumida, por lo que no harán valer sus derechos en los tribunales. Si el empleador cumple con la legislación vigente en su totalidad, la decisión de cualquier tribunal será finalmente reconocida a su favor, y es por eso que es mejor comprender estas sutilezas por adelantado, y luego no volver a ellas.

Pago defectuoso

También hay situaciones en las que surgen preguntas sobre cómo asegurar un pago adicional en caso de que el empleado no haya trabajado la cantidad requerida de horas durante el período contable.Si no se resolvieron únicamente por culpa del empleado, entonces en este caso esto no causa ninguna disputa, pero la situación es diferente si dicho ejercicio se lleva a cabo por culpa del empleador.

¿Qué necesitas recordar?

- Si desea compilar una hoja de tiempo resumida, debe basarse únicamente en las normas del Capítulo 12 del Código del Trabajo de la Federación de Rusia. Cuando se observa adecuadamente, el riesgo de que otra persona pueda e incluso esté dispuesto a desafiar las acciones del empleador se reduce sustancialmente.

- En el proceso de calcular las horas de trabajo de un determinado empleado, deben excluirse los períodos en que el empleado no estaba en el lugar de trabajo, pero al mismo tiempo se mantuvo su lugar de trabajo. La lista de ese tiempo incluye el tiempo de vacaciones, licencia por enfermedad y muchas otras situaciones. Ya basado en estos números, se debe determinar el número total de horas extra.

- Para pagar las horas no terminadas, primero debe averiguar por qué una persona trabajó a tiempo parcial. Si esta situación se produjo debido a la culpa de un empleado, entonces las horas no ganadas no deben pagarse, pero si el empleador tiene la culpa, entonces las horas no ganadas deben pagarse por completo en la cantidad de 2/3 del salario establecido (tiempo de inactividad) ), así como en un monto no inferior al salario, si posteriormente el empleador no brindó a sus empleados la oportunidad de trabajar esta vez.

- Las horas que un empleado trabaja más allá de la norma deben pagarse de acuerdo con las reglas del artículo 152 del Código del Trabajo de la Federación Rusa. Las horas extras se calculan al final del período contable y, al mismo tiempo, dependen directamente de la norma que el empleado debe elaborar durante este período. Cabe señalar que las primeras dos horas deben pagarse en la cantidad de 1.5 de la norma, y el resto, en doble.

- De manera ligeramente diferente, el trabajo de horas extras se lleva a cabo para los empleados ferroviarios. La duración de las horas que se han trabajado horas extras y, al mismo tiempo, debe pagarse una vez y media, debe determinarse multiplicando dos horas por el número total de días que están trabajando para un período de informe particular en su conjunto. Después de eso, las horas se calculan a partir de la cantidad de horas extra durante el período contable, que debe pagarse en la cantidad de un pago estándar y medio. La diferencia resultante serán las horas extras que se pagarán el doble que el salario estándar. Pero, de hecho, este método de realizar cálculos causa mucha controversia, por lo que es mejor que los legisladores obtengan aclaraciones adicionales.

Teniendo en cuenta todos estos conceptos, podrá determinar la duración requerida del trabajo, así como también podrá administrar de manera más competente el trabajo de sus empleados para evitar cualquier violación de la ley aplicable y, en consecuencia, todo tipo de litigios.

Sin embargo, los especialistas competentes siempre entienden cómo usar adecuadamente este modo de trabajo y las ventajas que brinda al empleador, y por lo tanto lo usan activamente si es necesario.