Likviditeettiä käytetään, jos on tarpeen arvioida oikeushenkilön kyky kattaa lyhytaikaiset velat omasta kiinteistöstään. Likviditeetti liittyy nopeuteen, jolla yritys voi muuttaa kiinteistönsä rahoitukseksi. Pikasuhde osoittaa, kuinka paljon velkaa katetaan yhtiön kassavaroilla ja niiden vastaavilla varoilla.

Yrityksen maksuvalmiuskonsepti

Likviditeettiosuudet koskevat yrityksen omaisuutta. Täytäntöönpanonopeuden perusteella ne ovat:

- Erittäin nestemäinen. Tämä kiinteistö ei vaadi myyntiä, tai se myydään melkein heti. Tähän sisältyy lyhytaikainen rahoitusinvestoinnit ja varat.

- Nopea neste. Näiden omaisuuserien myynti ei kestä kauan. Tämä sisältää lainasaamiset ja lyhytaikaiset.

- Keskikokoinen neste. Se myydään joko menettämällä osa hinnasta tai riittävän kauan. Yhdistä yrityksen varastot.

Kolmenlaisia kertoimia

Kiinteistön myynnin nopeuteen perustuen indikaattoreita on kolme:

- Ehdoton likviditeettisuhde, laskettu varoille, joilla on korkea vakavaraisuus.

- Nopea suhde (tai nopea). Se määritetään kiinteän omaisuuden summalla, jolla on korkea ja nopea likviditeetti.

- Nykyinen suhde. Koskee kaikkia lyhytaikaisia varoja.

Mikä tahansa näistä indikaattoreista antaa mahdollisuuden arvioida yrityksen maksuvalmiutta ottaen huomioon päivämäärän sitovuus.

Mikä on kiireellinen likviditeetti

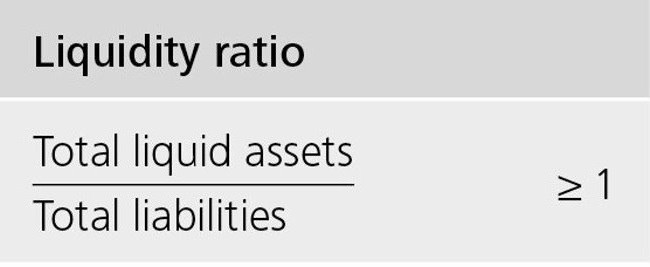

Pikasuhde osoittaa yrityksen kyvyn kattaa lyhytaikaiset velat myynnin kautta erittäin likvidit varat. Likvidillä varoilla tarkoitetaan rahaa, lyhytaikaisia rahoitusinvestointeja, velallisten velkoja, joiden takaisinmaksun odotetaan tapahtuvan vuoden sisällä.

Toinen versio: Vaihto-omaisuuden kokonaismäärä otetaan, varastojen määrä poistetaan siitä.

Tätä suhdetta käytetään laajasti venäläisissä ja ulkomaisissa yrityksissä yhdessä nykyisen osuussuhteen kanssa. Mutta toisin kuin viimeksi mainitut, kiireellistä likviditeettiä laskettaessa varastot, jotka eivät ole erittäin likvidejä varoja, poistetaan vaihto-omaisuuden yleisestä indikaattorista.

Nopea (kiireellinen) likviditeettisuhde osoittaa rahan ja vastaavien suhteen. Eli tämä suhde osoittaa tarkemmin yrityksen likviditeetin KPI kuin nykyisen vakavaraisuuden KPI.

Yritysten työssä oletetaan, että likviditeettisuhteiden (kiireellisten ja nykyisten) kasvaessa myös yrityksen kyky kattaa velvoitteensa kasvaa. Mutta liian korkeat arvot voivat viitata käyttöpääoman käytön tehottomuuteen. Annamme esimerkin: yrityksellä on suuri määrä käteistä, jota se ei käytä, mutta voi sijoittaa muiden yritysten varoihin ja tuottaa voittoa.

Mitä nopea likviditeetti osoittaa

Nopea likviditeettisuhde antaa mahdollisuuden laskea osuus yhtiön nykyisistä veloista, jotka voidaan kattaa omilla varoilla lyhyen ajan kuluessa. Indikaattorin laskenta suoritetaan tietylle numerolle tai numeroille, jos sinun on tiedettävä kertoimen dynamiikka.

Tällainen vakavaraisuuslaskelma on mielenkiintoisin yritykselle, joka antaa sille lainoja. Mutta indikaattoreita käytetään myös yrityksen itsensä kannalta. Laskelman lukutaito riippuu suurelta osin indikaattorin laskentaan käytetyn lähdetiedon laadusta.

Tiedot laskelmista on otettu yrityksen tilinpäätöksestä.Pikemminkin osista, joissa lyhytaikaiset varat ja lyhytaikaiset lainat on merkitty. Jos sisällytät tietoja varoista, joiden todellinen myyntinopeus on odotettua hitaampaa (esimerkki: tiedot arvopapereista, jotka eivät ole luotettavia tai erääntyneet saamiset), todellinen kuva vääristyy jo. Tämän seurauksena laskelmien aikana on tärkeää tutkia samalla laskelmaan käytetyn tiedon laatua. Jos tietojen laadussa on epäilyksiä, on parempi jättää ne pois.

Kuinka laskea nopea suhde

Indikaattorin kaava on seuraava: Erittäin likvidien ja nopeasti likvidien varojen lukumäärän suhde velan määrään, joka on katettava vuoden aikana.

Laskuri on varojen, velallisten lyhytaikaisten velkojen ja samojen rahoitussijoitusten summa. Se voidaan myös laskea seuraavasti: Vaihto-omaisuuden määrä vähennettynä varastojen koosta.

Lyhytaikaiset velat - nykyisten velkojen osuus velkojille.

Lasketaan nopea suhde taseeseen:

Helppo myydä omaisuuserät (A1) / (kiireellisimmät velat (P1) + lyhytaikaiset lainat ja lainat) = rivi 1250 muoto 1 + rivi 1240 muoto 1) / (rivi 1520 muoto 1 + rivi 1510 muoto 1).

Optimaalinen arvo: yli yhden. Alla oleva indikaattori osoittaa, että saamisten kanssa on tehtävä säännöllistä työtä, jotta yrityksellä on mahdollisuus siirtää osa lyhytaikaisista varoistaan rahastoihin vastapuolten kanssa suoritettavien maksujen suorittamiseksi.

Analysoimme tuloksena olevat indikaattorit

Pikasuhteen arvo tulkitaan eri tavalla.

Indikaattori on yhtä: nopeasti kaupankäynnin kohteena olevan ja erittäin likvidin omaisuuden arvo kattaa velan.

Indikaattori on korkeampi kuin yksi: omaisuutta on mahdollista myydä ja suojata lyhytaikaiset velat. Sen jälkeen osa varoista tulee edelleen yhtiön käyttöön.

Absoluuttinen (kiireellinen) likviditeettisuhde alle yhden: nopeasti myyvät varat eivät riitä maksamaan kaikki nykyiset velat lyhyen ajan kuluessa. Tässä optimaalinen arvo on välillä 0,7 - 1. Liian alhaiset indikaattorit ovat epäsuotuisat, varsinkin jos laskelmissa on paljon saatavia koskevia lukuja.

Kertoimen dynamiikan analyysi

Dynamiikan tutkimus voi osoittaa seuraavan:

- Kasvun indikaattori osoittaa, että yrityksen kyky kattaa lyhytaikaiset velat ovat kasvaneet. Mutta liian korkea kasvuvauhti viittaa omaisuuden vaihtuvuuden laskuun ja seurauksena yhtiön kannattavuuden heikkenemiseen.

- Indikaattorin lasku osoittaa vakavaraisuuden (likviditeetin) laskun suhteessa lyhytaikaisiin velkoihin.

Mikä vaikuttaa vakavaraisuuteen

Riippuvuus joistakin indikaattoreista voidaan määrittää laskentakaavalla. Laskurin lisäys tarkoittaa arvon nousua. Toisin sanoen määrän kasvu tulee lisäämään artikkeleita:

- käteisvarat;

- lyhytaikaiset rahoitusinvestoinnit;

- myyntisaamiset, joiden maturiteetti on yksi vuosi.

Nimittäjän määrien lisääminen vähentää kertoimen arvoa. Indikaattorin lasku johtuu:

- lisätä lyhyeksi ajaksi annettujen lainojen määrää;

- lyhytaikaisten lainojen lisääntyminen lainoja myöntäneille;

- jäljellä oleva velka velkojille.

johtopäätös

Yhtiön optimaalisen suorituskyvyn osoitus on se, että omistaman määrän tulisi kattaa noin kaksikymmentä prosenttia nykyisistä veloista. Joidenkin venäläisten organisaatioiden suhde voi kuitenkin olla vähintään 0,5, kun otetaan huomioon lyhytaikaisen velan rakenne ja sen heterogeenisuus.

- Ksl = (lyhytaikaiset varat - osakkeet) / lyhytaikaiset velat.

Nopea likviditeettisuhde, jonka kaava on esitetty yllä, osoittaa yrityksen kyvyn täyttää nykyiset velvoitteensa myymällä erittäin likvidejä varoja.