Kako bi se neprekidno financirale potrebe u kontekstu proračunskog deficita, država mora privući resurse poslovnih subjekata. U takvim se slučajevima koristi zajam. Ali u ovoj transakciji, dužnik nije pojedinac, već država.

srce

Državni zajam način je prikupljanja sredstava u proračun na određeno vrijeme. Povjerovnici u takvim transakcijama su pravne i fizičke osobe, ulagači iz drugih zemalja. Teško je pronaći državu u svijetu koja ne bi trebala dodatna sredstva. Ako su domaći prihodi od poreza i ostalih prihoda nedovoljni, privlače se sredstva iz vanjskih izvora kako bi se pokrivao deficit na osnovi povrata.

Ova metoda financiranja jednako je popularna kao i izdavanje. Na kraju razdoblja zajma dužnik mora vratiti zajam uzimajući u obzir kamate. Zbroj svih neispunjenih obveza tvori dug zemlje u cjelini.

svojstvo

Državni zajam može biti privučen u različite svrhe i uvjete. Također ima svojstva kao što su hitnost, osnova plaćanja i povraćaj. Također, nemojte brkati zajam vanjske vlade s internim. U prvom su slučaju kreditne organizacije financijske organizacije, poduzeća i građani same države, a u drugom - iz drugih zemalja.

Ova vrsta pozajmljivanja ima svoje karakteristike:

- on je obično zaposlen za pokrivanje deficita;

- sigurnost za transakciju je sva državna imovina;

- ciljna priroda nije tako jasna kao u običnom komercijalnom zajmu;

- izvor otplate kredita su porezi, a ne prihod od rezultata gospodarskih aktivnosti;

- posljedica transakcije je smanjenje cirkulacije novčane mase.

funkcije

- Raspodjela - dodjela sredstava za centralizirane fondove po načelu prioriteta (novac se dodjeljuje u onim područjima gdje su najpotrebnija).

- Regulatorna - uz pomoć takvih zajmova moguće je utjecati na monetarnu cirkulaciju, razinu refinanciranja itd.

- Kontrola - sredstva se trebaju koristiti u svrhe u koje su bila uključena.

Zajam države VS banke

Ove dvije vrste kredita su različite. Kada se prijavljuje za kredit od banke, kolaterali su određene vrijednosti: zalihe, roba, oprema. U drugom slučaju zalog je državna imovina. Stoga se u slučaju propusta može uhapsiti sva imovina koja se nalazi u inozemstvu. Sankcije mogu obuhvaćati zgrade trgovačkih predstavnika, račune državnih poduzeća otvorene u bankama. Isključuje se samo vlasništvo konzulata. Ako se osigurana sredstva koriste učinkovito, to pozitivno utječe na razinu zaposlenosti i proizvodnje u zemlji. U mnogim zemljama državne garancije za zajmove dobivene od izvoznika koriste se za širenje tržišta proizvoda.

Vrste državnih zajmova

Na mjestu izdavanja:

- vanjski (u stranoj valuti) zajmovi - daju međunarodni fondovi, druge zemlje i njihovi subjekti;

- domaći zajmovi - daju se u nacionalnoj valuti;

- komunalni zajmovi - mogu se izdati u bilo kojoj valuti.

Poraz:

- kratkoročno (do 12 mjeseci);

- srednjoročni (1-5 godina);

- dugoročno (20-30 godina).

Po sigurnosti:

- hipoteke na kojima se daje založno pravo u obliku određene imovine;

- u izvan ugovornim transakcijama objekat osiguranja nije jasno opisan u ugovoru.

Vlasnici entiteta:

- krediti samo za stanovništvo;

- krediti za pravne osobe;

- zajmovi za organizacije i javnost.

Metodama smještaja:

- dobrovoljno;

- putem pretplate;

- obavezno.

Ovisno o obliku pružanja sredstava, državni zajmovi se dijele na obvezničke, kamate, garancijske, međuvladine i "podmirene".

Obveznički zajmovi

Najpopularnija metoda premazivanja proračunski deficit sredstva - to je pitanje Središnje banke. Ova metoda se koristi i za rješavanje problema novčanih praznina, privlačenje dodatnih izvora financiranja velikih projekata i otplatu drugih obveza.

Zajmovi na državne vrijednosne papire daju se u obliku:

- obveznice: 1995. uz njihovu pomoć financiran je deficit državnog proračuna;

- tekuće obveze Ministarstvo financija namijenjeno financiranju državnih troškova i pokrivanju proračunskog deficita sredstava;

- kuponske obveznice Središnje banke;

- dužničke obveze u domaćem deviznom zajmu;

- Euroobveznice.

Vlasnici obveznica mogu preprodavati dužničke obveze. Nominalna vrijednost Središnja banka odgovara iznosu kredita, a tržišna cijena ukazuje na moguću prodajnu cijenu.

papir

Državni zajmovi mogu se izdavati putem državnih zapisa. Računi se koriste za pokriće deficita općinskog proračuna. Najčešće se izdaju na razdoblje od 1 do 5 godina.

Državni zajmovi Ruske Federacije klasificirani su po izdanjima. Ovisno o tome tko izdaje vrijednosne papire, sva prikupljena sredstva mogu otići državi ili lokalni proračun. U ovom slučaju uvjeti izdanja mogu predvidjeti rani otkup.

apel

U zemljama s razvijenom industrijom udio Središnje banke koji nakon puštanja na tržište pada oko 70% državnog duga. Takve obveznice su vrijedne konkurencije bankarskim depozitima i koriste se za privlačenje besplatnih novčanih sredstava. Investitor koji je kupio netržive vrijednosne papire može ih prodati samo državi. Takve obveznice ne cirkuliraju na burzi i izdaju se samo s ciljem privlačenja malih zajmodavaca.

plaćanja

Otplata državnih kredita može se provesti u obliku kamata, popusta. Uvjeti ugovora mogu predvidjeti mješovitu prirodu plaćanja. Prihod isplaćen uz kamatnu stopu varira ovisno o situaciji na tržištu i postojećim kreditnim ponudama. Fiksna stopa ograničava investitore koji žele ostvariti više prihoda i povećava troškove kamata. Suština diskontnog suda je da vlasnici Središnje banke prvo kupuju obveznice s popustom, a zatim ih država otkupi u punom trošku.

Savezni ugovor o zajmu

Ovaj dokument crta činjenicu pružanja sredstava državi. Sporazum predviđa dobrovoljnu suradnju zajmoprimca i zajmodavca. Ako pravna ili fizička osoba želi postati investitor, mora kupiti državne vrijednosne papire izdane u opticaju. Obveznice daju vlasnicima prava da povrate iznos duga, uzimajući u obzir kamate. Dakle, osiguran je državni zajam SSSR-a. Nijedna strana u transakciji ne može promijeniti uvjete Središnje banke koji su u prometu.

Obvezni uvjeti ugovora o zajmu su:

- otplata duga u dogovorenom roku;

- sigurnost transakcija;

- veličina stope za koju je odobren državni zajam.

Krediti dobiveni interno čine unutarnji dug, a od međunarodnih organizacija - vanjski. Ova dva pokazatelja igraju važnu ulogu.

makroekonomija

Državni zajam države koji se prima od središnjih banaka fiksiran je u obvezama u obliku rasta novčane mase zbog kupljenih obveznica. Ovo unovčava domaći dug. Odnosno, izdani zajam je jamstvo izdanog novca.

Kamata na koju se daje državni domaći zajam također je makroekonomski regulator.Ako se velika količina resursa privlači u velikom postotku, tada ukupna diskontna stopa odrasti će. To će se odmah negativno odraziti na poduzetništvo.

Državni zajam treba učinkovito koristiti. Na primjer, idite na izgradnju željeznice, kupnju proizvodnih pogona. Inače, teret isplate duga pada na porezne obveznike nekoliko desetljeća prije. Odnosno, možemo reći da je povećanje javnog duga moralni problem.

Upravljanje javnim dugom

Država i Središnja banka koriste čitav niz mjera usmjerenih na otplatu obveza. Posebno:

- otplatiti državne zajmove;

- javni dug je osiguran kolateralom;

- vršiti plaćanja zajmodavcima;

- izdavati nove zajmove itd.

Ove metode upravljanja koriste se za:

- smanjenje troškova servisiranja zajmova;

- osiguravanje financiranja društveno značajnih programa;

- održavanje stabilnog političkog sustava.

Pobjednički zajam države

Danas je ciljano gotovo svaki zajam. Nadalje, banke razvijaju programe za određene ciljeve i klijente. Stoga postoji podjela na potrošačke, automobilske zajmove i hipoteke.

Ciljan je i državni zajam. S obzirom na probleme u većini sektora gospodarstva, kako možete posuditi novac bez određivanja određenog smjera za njihovo korištenje? U praksi takvi zajmovi nisu dostupni. Stoga se zajmovi smatraju ciljanim. Smjerovi za korištenje sredstava jasno su navedeni u ugovoru. Ako dokument navodi financirana područja za razvoj obrazovanja, a sredstva su utrošena na kupovinu proizvodnih pogona, zajmodavac može zahtijevati prijevremenu otplatu cjelokupnog iznosa duga.

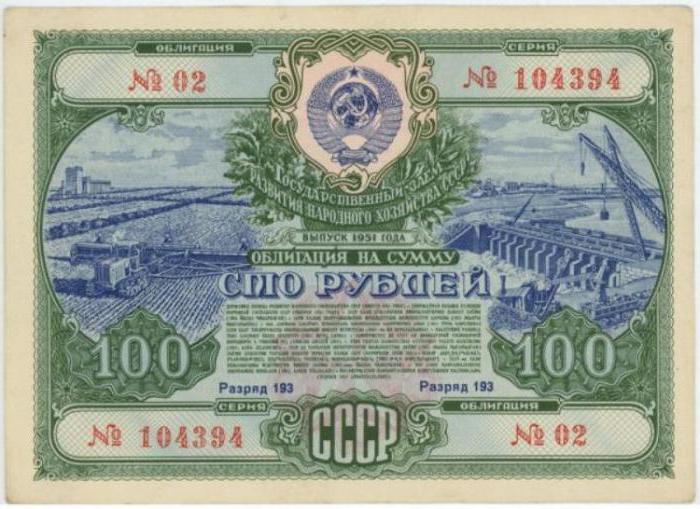

Državni zajmovi u SSSR-u

U sovjetska vremena sredstva koja je prikupila vlada koristila su se za financiranje osnovnih troškova proizvodnje. Došlo je do preraspodjele kapitala. Privremeno raspoloživa sredstva fizičkih i pravnih osoba transformirana su u ona koja su pogodna za dugoročno financiranje. Poduzeća su ulagala u obaveze plaćanja Centralne blagajne NKF-a SSSR-a. Kaucija je izdata na 6 mjeseci. Ali ovim je alatom država dobila pristup dugoročnom zajmu od nekoliko milijuna rubalja.

Druga prednost državnog zajma bila je ta što je stimulirala akumulaciju kapitala. Stopa rasta nacionalnog gospodarstva na određenoj razini nacionalnog dohotka ovisi o iznosu sredstava namijenjenih potrošnji i akumulaciji. Državni zajmovi potiču štednju kapitala.

Periodi rata, socijalnih previranja i revolucija uništavaju samu ideju gomilanja sredstava. Proces gospodarskog oporavka zahtijeva ulaganja. Moramo ponovo podići svoje ušteđevinske vještine. Taj se problem može riješiti uz pomoć državnih zajmova. Višak novčanica povlači se s tržišta, potražnja za robom je smanjena, cijene su snižene.

Donja tablica prikazuje državni dug SSSR-a.

| Najam zajma | izdanje | Nominalni iznos zajma, milijuna rubalja |

| Državni zajam od 8% | 1924 | 100 |

| Zajam za prvi dobitnik seljaka | 50 | |

| Drugi zajam za seljački dobitak | 100 | |

| Državni kratkoročni 5% domaći kredit | 1925 | 10 |

| Ponovno izdavanje seljačkog kredita | 100 | |

| Izdavanje državnog zajma | 300 | |

| Drugi zajam za seljački dobitak | 100 | |

| Drugi državni 8% domaći kredit | 1926 | 100 |

| Pobjednički zajam | 30 |

Uvjetno se 1924-1926 može podijeliti u dva razdoblja. Prve dvije godine karakterizira velik broj kratkoročnih zajmova s prisilnom prirodom primjene. Tijekom tog razdoblja, vlada je pokušala pokriti zadaću ne izdajući novac. Stoga je u godinama 1924-1925 izdano nekoliko vrlo velikih zajmova. Cilj im je bio ubrzati priliv sredstava u riznicu. Prvi obvezni krediti bili su dizajnirani za novčanu štednju stanovništva.Ti zajmovi zapravo nisu povećali iznos novčanih sredstava, već su samo pomaknuli vrijeme njihova primanja.

Druga faza kreditiranja

Od veljače 1925. počeo je period oporavka. Krediti su dani na dobrovoljnoj osnovi i u skladu s tržišnim zahtjevima. Prihodi od transakcija usmjereni su u ekonomsku izgradnju.

Pokušaj stavljanja prvog dobrovoljnog dobitnog zajma bio je neuspjeh. Nisu stvoreni preduvjeti za razvoj dugoročnih kreditnih operacija u zemlji. To je ometala visoka diskontna stopa, ograničena raspoloživa sredstva i nepovjerenje u novi instrument financiranja s niskom razinom profitabilnosti. Stoga je sljedeći zajam prisilno stavljen među radnike i obveznike poreza na dohodak. Drugi zajam već je raspodijeljen među neradnim slojevima stanovništva. Naknadni zajmovi nazivali su se samo dobrovoljni. U određenim fazama provedbe, prisila je i dalje bila. Takve mjere imale su niz negativnih posljedica.

Stanovništvo se nastojalo brzo riješiti Središnje banke, bacivši ih na tržište. Porez koji je plaćen bez jamstva tijekom prodaje obveznice u potpunosti je isključio njegovu vrijednost. Zbog prekomjerne ponude, tržišna cijena pala je na 20% nominalne vrijednosti. Unatoč visokom prinosu obveznice (130%), nije bilo ljudi koji bi je željeli steći.

Kao rezultat naglog pada stope državnih obveznica, prvo su kotirane na burzi po stvarnoj cijeni, a potom su u potpunosti prešle na crnu burzu i pretvorile se u nelikvidne središnje banke. Tek nakon odustajanja od obveznih metoda davanja zajma započeo je proces oporavka tržišta.

zaključak

Zajmove državnih vrijednosnih papira mogu zahtijevati i ekonomski slabe države i napredne ekonomije. Bez obzira na osnovni uzrok, prije donošenja odluke morate detaljno proučiti problem i opravdati dobivanje zajma.