Stjecanje komercijalnih nekretnina, u pravilu, povezano je s prilično velikim troškovima, odnosno iznos može biti vrlo velik. U takvim situacijama pravne osobe trebaju utvrditi je li transakcija velika. Razmotrimo dalje kako to učiniti.

terminologija

Glavna transakcija LLC preduzeća je otuđenje ili stjecanje materijalnih dobara od strane tvrtke, čija vrijednost prelazi 25% cijene cjelokupne imovine društva. Njihova procjena provodi se prema financijskim izvještajima. Nadalje, izračun se provodi za razdoblje koje prethodi danu donošenja odluke o odobravanju velike transakcije. U statutu društva može se utvrditi veći postotak. U skladu s konstitutivnim dokumentom, velika transakcija za LLC može se odrediti drugim kriterijima. Dakle, kupnja i prodaja nekretnina može se pripisati ovoj kategoriji, bez obzira na njezinu vrijednost. Svaka transakcija, čiji iznos prelazi određenu cifru (na primjer, više od milijun rubalja), također se može smatrati velikom.

Savezni zakon

Velika transakcija provodi se u skladu s pravilima utvrđenim u čl. 46 Savezni zakon br. 14. Članak također sadrži detaljno objašnjenje same definicije. Dakle, jedna (zajam, zajam, garancija, zalog, uključujući) ili dvije ili više međusobno povezanih transakcija koje se odnose na stjecanje, otuđenje ili mogućnost otuđenja neizravne ili izravno imovine u vrijednosti od 25% ili više od ukupne cijene materijalnih dobara društva, utvrđene prema financijske izvještaje za razdoblje koje prethodi datumu odluke o njegovom zaključivanju, ako je u Povelji društva predviđen veći postotak.

U ovu kategoriju se ne ubrajaju oni koji se obavljaju u redovnom gospodarskom poslovanju društva, kao ni oni koji su na temelju saveznog zakona ili drugih normativnih akata obvezni za pravnu osobu, a proračuni se vrše po cijenama utvrđenim na način koji odredi Vlada ili ovlasti ona izvršno tijelo. Vrijednost stečene materijalne imovine određuje se prema izvještajima društva, a stečena imovina - na osnovu iznosa prijedloga.

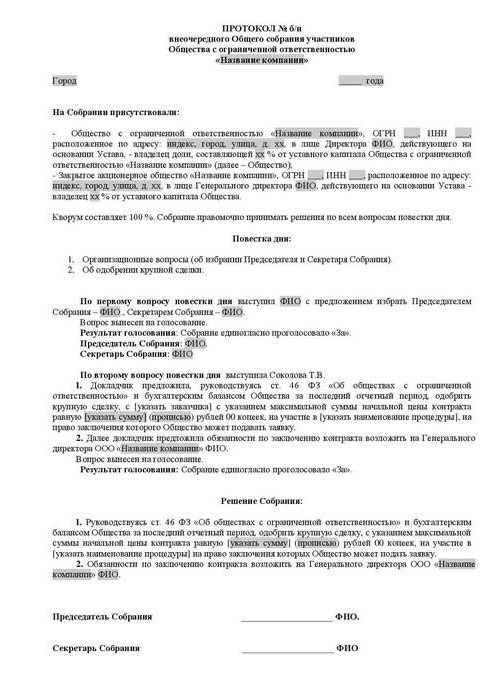

Odobrenje velike transakcije: uzorak, opis postupka

Niti jedan sudionik ne može samostalno steći ili prodati imovinu pravne osobe bez znanja drugih dioničara. Odobrenje velike transakcije provodi Opća skupština. Rasprava i dokumentacija provodi se prema pravilima predviđenim u konstitutivnim dokumentima. Odluka o odobrenju velike transakcije (uzorak akta predstavljen je u članku) treba sadržavati podatke o:

- Osobe koje djeluju kao ugovorne strane, korisnici.

- Cijena.

- Predmet ugovora i ostali materijalni uvjeti.

Odluka o odobravanju velike transakcije ne može sadržavati podatke o korisnicima ako je ugovor zaključen na tenderima i u drugim slučajevima kada stranke ne mogu biti određene trenutkom donošenja akta. Statut tvrtke može predvidjeti stvaranje upravnog odbora. U ovom se slučaju odluka o odobravanju velike transakcije LLC-a u pogledu raspolaganja ili njegove mogućnosti, kao i stjecanja neizravno ili izravno materijalne imovine u vrijednosti od 25% ili više cijene imovine poduzeća, može odnositi na sastavne dokumente nadležnosti ovog tijela.

pobijanje

Ugovori potpisani protivno zahtjevima zakona (nije zaprimljeno odobrenje veće transakcije, nepravilno sastavljen akt, itd.) Mogu biti nevažeći. Učesnik koji se razilazi može podnijeti tužbu na sudu. U slučaju nedostatka, zastare zahtjeva za poništavanje ugovora u takvim se slučajevima ne može vratiti.

Odbijanje suda

Ovlašteno tijelo ne može udovoljiti tužiteljevom zahtjevu da poništi odluku o velikoj transakciji napravljenoj protivno zakonskim zahtjevima, ako postoje neke od sljedećih okolnosti:

- Nije dokazano da je zaključivanjem ovog sporazuma došlo ili može prouzročiti štetu i druge štetne posljedice za tvrtku ili stranku koja je podnijela tužbu.

- Glasanje dioničara koji podnosi zahtjev sudu za nevaljanje transakcije zaključene nakon odobrenja na glavnoj skupštini, čak i ako je sudjelovao u njoj, ne može utjecati na rezultate.

- U vrijeme suđenja sud je dostavio dokaze o naknadnom odobrenju ugovora prema pravilima utvrđenim u saveznom zakonu.

- Tijekom razmatranja spora dokazano je da druga strana ove transakcije nije bila i nije smjela biti svjesna njezinog zaključivanja kršeći zahtjeve zakona.

Posljedice nevaljanosti

Glavni rezultat u ovom slučaju bit će nepostojanje pozitivnog pravnog ishoda. Drugim riječima, prava i obveze predviđene zaključenjem ugovora neće nastupiti. Dakle, nevaljana transakcija neće imati pravne posljedice, osim onih koje nastaju izravno kada je prepoznata kao takva. Iznimno, sud ima pravo raskinuti ugovor ne od trenutka njegovog sklapanja, već za naredno razdoblje - od dana izdavanja relevantnog akta. Ova odredba odnosi se na sporne transakcije ako iz njihovog sadržaja proizlazi da ih je moguće zaustaviti samo za naredno razdoblje. U osnovi, oni podrazumijevaju stalne ugovore, čije je raskidanje od trenutka sklapanja nepraktično ili nemoguće.

Bilateralna restitucija

To je još jedna važna posljedica priznavanja transakcije, uključujući i veliku, nevažeću. U slučaju raskida ugovora, stranke se moraju vratiti u svoj izvorni položaj. Svaki sudionik dužan je vratiti drugom sve što je primio u transakciji. Bilateralna restitucija događa se ako su stranke djelomično ili u potpunosti ispunile ugovorne uvjete. Ako je nemoguće vratiti primljeno u naravi, sudionik mora nadoknaditi njegovu vrijednost u gotovini, osim ako su druge posljedice predviđene u zakonodavstvu.

Treba napomenuti da bilateralna restitucija u praksi ne djeluje uvijek. Na primjer, ne možete vratiti preprodatu robu trećim stranama. Nadoknada novca u takvim slučajevima nema smisla, jer je kupac već platio, a ponovni odbit novca djelovat će kao nepravedno bogaćenje. Ustavni sud je o tako kontroverznim pitanjima pojasnio da bi se u vraćanju prava trebalo obnavljati načelo jednakosti, osiguravajući jednakovrijednost i jednakovrijednost naknade za vrijednost materijalnih dobara. Oružane snage i Vrhovni arbitražni sud također su naznačili da je pri primjeni posljedica nevaljanosti ugovora, obveze prema kojima su djelomično ili u potpunosti ispunjene, potrebno proizići iz jednakog iznosa obveza. S tim u vezi, u spornim situacijama, odredbe o restituciji često ne djeluju u praksi.

Važna točka

Ako je sklopljen sporazum u čijem potpisivanju postoji interes, odobrenje veće transakcije provodi se prema odredbama čl. 45 Federalni zakon br. 14. Izuzetak je slučaj kada ga imaju svi članovi društva. U takvim se situacijama dogovara velika transakcija u skladu s člankom 46.Izuzev slučajeva navedenih u odredbi 1. ovog članka, u ustanovnim dokumentima mogu se predvidjeti druge veličine ili vrste ugovora na koje se primjenjuju gornji zahtjevi.

iznimke

Odredbe u skladu s kojima se zaključuje velika transakcija ne odnose se na:

- Odnosi koji nastaju tijekom prijenosa prava vlasništva tijekom reorganizacije pravne osobe, uključujući ugovori o pristupanju i spajanju.

- Tvrtke koje se sastoje od jednog člana i istovremeno obavljaju funkcije isključivo izvršnog tijela u njemu.

- Odnosi koji nastaju tijekom prelaska na pravni subjekt udjela ili njegovog dijela u temeljnom kapitalu u slučajevima utvrđenim saveznim zakonom br. 14.

jurisprudencija

Prema stavku 2. čl. 46. saveznog zakona br. 14, ako se zaključi veća transakcija, vrijednost imovine otuđene od tvrtke određuje se u skladu s podacima njezinog računovodstva. Prema objašnjenjima iz stavaka 2., 3. Pisma Vrhovnog arbitražnog suda br. 62 (pregled prakse rješavanja sporova koji se odnose na zaključivanje poslovnih subjekata o razmatranim sporazumima i sporazumima u kojima postoji interes), prilikom određivanja kategorije pravnog odnosa treba usporediti vrijednost stvari s knjigovodstvenom cijenom imovine pravne osobe za potonji odobreno izvještavanje bez smanjenja iznosa obveza (dugova).

Računovodstveno razdoblje prema saveznom zakonu br. 129 kalendarska je godina od 1. siječnja do 31. prosinca. U nedostatku bilansa u društvu, teret dokaza da ugovor nije velika transakcija polaže se izravno na pravnu osobu. Ako postoje prigovori osoba koje sudjeluju u slučaju u pogledu pouzdanosti informacija koje je tvrtka pružila, dopušteno je utvrditi vrijednost materijalnih sredstava na temelju rezultata računovodstvena stručnost po sudskom nalogu.

Izračun postotka: uzorak

Glavna transakcija određuje se omjerom vrijednosti postojeće i stečene / otuđene imovine. Pogledajte primjer:

- Vrijednost nekretnine je 45 milijuna rubalja.

- Cijena imovine pravne osobe je 5 milijuna rubalja.

- 1% od 5 milijuna = 50 tisuća rubalja.

Pronađite vrijednost transakcije u postotku imovine pravne osobe:

45 milijuna / 50 tisuća = 900%

Postoji još jedna opcija: vrijednost transakcije podijelite s cijenom nekretnine (100%), a zatim pomnožite sa 100:

45 milijuna / 5 milijuna x 100 = 900%

kontrola

1. siječnja 2012. stupio je na snagu odjeljak V.1 Poreznog zakona. On regulira provedbu kontrole nad transakcijama između povezane strane. Predmet nadzora je cijena ugovora. U toku kontrole provjerava se sukladnost navedene vrijednosti s tržišnim vrijednostima. Taj je postupak reguliran čl. 105.3-105.6 Porezni zakonik. Porezna kontrola provodi se radi provjere cjelovitosti obračuna i plaćanja naknada i poreza (na dobit, PDV, porez na dohodak, porez na vađenje minerala). Svaka veća transakcija podliježe registraciji odgovarajuće usluge. Ugovori koji podliježu određenim zahtjevima za cijene podliježu kontroli. U Poreznom zakoniku utvrđeni su sljedeći kriteriji:

- Iznos ugovornog dohotka za odgovarajuće razdoblje prelazi milijardu rubalja. (od 2014.).

- Jedna od strana djeluje kao porezni obveznik poreza na vađenje minerala, obračunatog u postotnoj stopi, a predmet transakcije su minerali (plemeniti metali i kamenje, ulje i njegovi proizvodi, obojeni metali i obojeni metali, mineralna gnojiva). Kriterij troškova za takve sporazume je 60 milijuna rubalja.

- Najmanje jedan sudionik:

- djeluje kao porezni obveznik UTII-a ili Jedinstvene državne carinske unije (ako je ugovor potpisan u sklopu ove aktivnosti), a druga strana ne koristi poseban režim oporezivanja (ograničenje troškova iznosi 100 milijuna rubalja / godišnje);

- oslobođeni od poreza na dohodak, dok drugi ne koristi takvu olakšicu (prag cijena - 60 milijuna rubalja godišnje);

- djeluje kao sudionik u projektu Skolkovo, a drugi ne (kriterij za iznos je 60 milijuna rubalja godišnje);

- je rezident SEZ-a i koristi preferencijalni porezni režim, ali drugi ne, ograničenje cijena je 60 milijuna rubalja godišnje.

obavijest

Porezni obveznik dužan je obavijestiti nadzorno tijelo o kontroliranim transakcijama koje su zaključene tijekom kalendarske godine, najkasnije do 20. svibnja narednog razdoblja. Ovaj je zahtjev prisutan u čl. 105.16, stavak 2. Obavijest se šalje u mjestu prebivališta, lokaciji ili registraciji pravne osobe kao glavnog poreznog obveznika. U obavijesti trebaju biti navedeni sljedeći podaci:

- Kalendarsko razdoblje za koje su predstavljeni podaci.

- Predmeti ugovora.

- Podaci o sudionicima u transakcijama (puno ime stranke, TIN i ostale bitne pojedinosti).

- Zbroj nastalih troškova ili prihoda primljenih raspoređivanjem dobiti / rashoda po kontroliranim ugovorima, čiji troškovi podliježu regulaciji.

Obrazac obavijesti, postupak popunjavanja, kao i oblik predaje dokumenta u elektroničkom obliku prihvaćeni su i odobreni u skladu sa naredbom Savezne porezne službe. Ako transakcija nije prepoznata kao kontrolirana, tada se gornji zahtjevi ne odnose na nju.