A diszkontráta fogalmát használják annak érdekében, hogy a jelenértéket a jövőbe hozzák. A diszkontráta az a kamatláb, amelyet arra használnak, hogy a jövőbeni pénzügyi folyamatokat a jelenérték azonos összegére számítsák át.

A diszkontráta-együttható kiszámítását különféle módon hajtják végre, attól függően, hogy mi a feladat. És a modern üzleti vállalkozások vagy egyes részlegek vezetői teljesen más feladatokkal szembesülnek:

- a) a befektetési elemzés;

- üzleti tervezés;

- üzleti értékelés.

Mindezen területeken az alap a diszkontráta (annak kiszámítása), mivel ennek a mutatónak a meghatározása közvetlenül befolyásolja a befektetéssel, a társaság értékelésével vagy a vállalkozás bizonyos típusaival kapcsolatos döntéshozatalt.

A diszkontráta gazdasági szempontból

A diszkontálás meghatározza a jövőbeni időszakokra (azaz a jövőbeni jövőbeni jövedelemre) vonatkozó cash flow-t (annak értékét). A jövőbeni jövedelem helyes felmérése érdekében rendelkeznie kell a következő mutatók előrejelzéseivel:

- beruházásokat;

- költségek;

- bevételek;

- tőkeszerkezet;

- az ingatlan maradványértéke;

- diszkontráta.

A diszkontráta mutató fő célja a befektetések hatékonyságának felmérése. Ez a mutató egy rubel megtérülési rátáját vonja maga után. befektetett tőke.

A diszkontráta, amelynek kiszámítása határozza meg a jövőbeni jövedelemhez szükséges beruházások összegét, kulcsfontosságú mutató a beruházási projektek kiválasztásakor.

A diszkontráta tükrözi a pénz értékét, figyelembe véve az átmeneti tényezőket és a kockázatokat. Ha a sajátosságokról beszélünk, akkor ez az arány inkább az egyéni értékelést tükrözi.

Példa a beruházási projektek diszkontráta együtthatóval történő kiválasztására

Figyelembe véve két A és C. projektet javasolunk: Mindkét projekt kezdeti szakaszában 1000 rubelt kell befektetni, nincs szükség más költségekre. Ha az A projektbe fektet be, akkor évente 1000 rubelt kereshet. Ha megvalósítja a C projektet, akkor az első és a második év végén a jövedelem 600 rubel, a harmadik végén pedig 2200 rubel lesz. Válasszon egy projektet, évi 20% -ot - a becsült diszkontrátát.

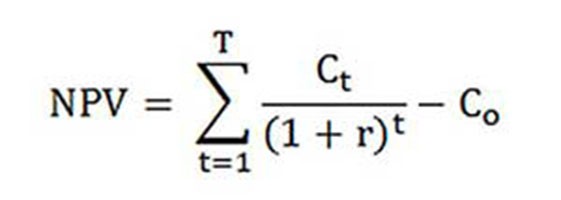

Az NPV (az A és C projekt aktuális értéke) kiszámítását a képlet szerint kell elvégezni.

Ct - az első és a tizedik év közötti időszak cash flow-ja;

Közös kezdeti befektetés - 1000 rubel;

r - diszkontráta - 20%.

NPVA = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rubel;

NPVC = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rubel.

Tehát kiderül, hogy a befektető számára jövedelmezőbb a C projektet választani. Ha azonban a jelenlegi diszkontráta 30% lenne, akkor a projektek költségei majdnem megegyeznének - 816 és 818 rubel.

Ez a példa bizonyítja, hogy a befektető döntése teljes mértékben függ a diszkontrátától.

A diszkontráta kiszámításának különféle módszereit javasoljuk mérlegelésre. Ebben a cikkben csökkenő sorrendben megvizsgálják őket az objektivitás szempontjából.

A tőke súlyozott átlagköltsége

Leggyakrabban, amikor egy befektetési számítást végeznek, a diszkontrátát a tőke súlyozott átlagköltségeként határozzák meg, figyelembe véve a saját tőke és a kölcsön költségi mutatóit. A pénzügyi folyamatok diszkontrátájának kiszámítása a leg objektívebb módszer. Az egyetlen hátránya, hogy gyakorlatilag nem minden vállalat tudja használni.

Értékelés elvégzése érdekében méltányosság A hosszú távú eszközértékelési (CAPM) modellt használják.

A huszadik század végén az amerikai közgazdászok, John Graham és Campbell Harvey 392 igazgatót és pénzügyi igazgatót interjút készítettek a különféle tevékenységi területeken működő vállalkozások számára, hogy meghatározzák, hogyan hoznak döntéseket, és mindenekelőtt odafigyelnek. A felmérés eredményeként kiderült, hogy a leginkább az akadémiai elméletet alkalmazzák, vagy inkább a legtöbb vállalat a CAPM modell alapján számítja ki saját tőkét.

Saját tőke költsége (számítási képlet)

A saját tőke költségének kiszámításakor egyébként figyelembe veszik a diszkontrátát.

A visszatérési rátát, vagy egyéb módon a saját tőke diszkontrátáját a következőképpen kell kiszámítani:

Re = rf +? (Rm - rf).

Hol vannak a diszkontráta alkotóelemei:

- rf - kockázatmentes jövedelemráta;

- ? - olyan együttható, amely meghatározza, hogy egy társaság részvényeinek ára hogyan változik, összehasonlítva az adott piaci szegmensben lévő összes társaság részvényárainak változásával;

- rm a tőzsdei piaci átlagos hozam mértéke;

- (rm - rf) - piaci kockázati felár.

Különböző országok eltérő megközelítést alkalmaznak a modell alkotóelemeinek meghatározására. A választás nagy része attól függ, hogy az állampolgárok hogyan viselkednek a számításban. Fontos ezen mutatók mindegyikének külön tanulmányozása és megértése, ahogyan a cash flow meghatározható. Ezért a „Hosszú távú eszközök értékelése” modell elemeit az alábbiakban részletesebben figyelembe vesszük. Ezen túlmenően becsüljük meg az egyes összetevők objektivitását és a diszkontrátát.

Alkatrész modellek

Az rf mutató a kockázatmentes eszközökbe történő befektetés megtérülésének mértéke. Kockázatmentes eszköznek nevezzük azokat az eszközöket, amikor befektetésre kerülnek, és amelyek kockázata nulla. Ezek elsősorban az állampapírokat tartalmazzák. A diszkontráta kockázatainak kiszámítása a különböző országokban eltérően történik. Tehát például az Egyesült Államokban a kincstárjegyeket kockázatmentes eszközök közé sorolják. Hazánkban például az ilyen eszközök Oroszország-30 (orosz eurókötvények), amelyek lejárata 30 év. Ezen értékpapírok hozamairól a legtöbb gazdasági és pénzügyi nyomtatott sajtóban, például a Vedomosti, a Kommersant, a The Moscow Times újságban kerül sor.

Az előjeles együttható mellett a modell kérdése arra utal, hogy az adott társaság értékpapír-hozamának mutatói milyen szisztematikus piaci kockázatokkal járnak. Tehát, ha a mutató megegyezik egynel, akkor a társaság részvényeinek értékében bekövetkező változások teljesen egybeesnek a piaci változásokkal. Ha a? -Koeficiencia = 1,3, akkor várható, hogy a piac általános növekedése esetén ennek a társaságnak a részvényára 30% -kal gyorsabban növekszik, mint a piacon. És ennek megfelelően az ellenkezője.

Azokban az országokban, ahol a tőzsdéket fejlesztették, a? -Hatékonyságot speciális információs és elemző ügynökségek, befektetési és tanácsadó cégek veszik figyelembe, és ezt az információt speciális folyóiratokban teszik közzé, amelyek elemzik a tőzsdeket és a pénzügyi könyvtárakat.

Az rm - rf mutató, amely piaci kockázati prémium, az az összeg, amellyel a tőzsdei átlagos piaci hozam régóta meghaladja a kockázatmentes értékpapírok hozamát. Számítása a piaci prémiumok hosszú távú statisztikai adatain alapul.

A tőke súlyozott átlagköltsége

Ha a projekt finanszírozásakor nem csak a sajátját, hanem az is kölcsönzött pénzeszközök akkor a projektből származó bevételnek nemcsak a szavatolótőke befektetésével járó kockázatokat kell kompenzálnia, hanem a kölcsönzött tőke megszerzéséhez felhasznált pénzeszközöket is. A saját tőke és a kölcsönvett tőke értékének elszámolásához a tőke súlyozott átlagköltségét kell használni, az alábbiakban szereplő képlettel.

A diszkontráta kiszámításához a CAPM modellt kell használni. Re a saját tőke megtérülési rátája.

D a kölcsönvett tőke piaci értéke. Majdnem a vállalat pénzügyi kimutatások szerinti kölcsönének összegét képviseli. Ha ilyen adatok nem állnak rendelkezésre, akkor használja a hasonló cégek saját és kölcsönzött alapjainak szokásos arányát.

E a saját tőke (saját tőke) piaci értéke. Ezt egy rendes típusú társaság részvényeinek számának megszorozásával kapjuk meg egy részvény árával.

Rd képviseli a vállalkozás kölcsönzött tőkéjének megtérülési rátáját. Az ilyen költségek magukban foglalják a vállalati típusú hitelek és kötvények bankkamataival kapcsolatos információkat. Ezenkívül a kölcsönzött tőke értékelését a jövedelemadó mértékének figyelembevételével módosítják. Az adójog alapján a kölcsönök és kölcsönök kamatát az áruk bekerülési értékéhez kell hozzárendelni, ezáltal csökkentve az adóalapot.

Tc - jövedelemadó.

WACC modell: számítási példa

A WACC modell alkalmazásával meg kell adni az X vállalat diszkontrátáját.

A számítási képlethez (egy példát adtak a tőke súlyozott átlagköltségének kiszámításához) a következő input mutatókra van szükség.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Tehát a tőke (nyereségessége) egyenlő:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - az alaptőke piaci értékének az X társaság teljes tőkéjében elfoglalt része.

Rd = 12% - az X társaság hitelfelvételének átlagos költsége.

D / V = 20% - a társaság kölcsönzött forrásainak részesedése a tőkeköltség teljes összegében.

tc = 25% - a jövedelemadó mutatója.

Így a WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Mint fentebb megjegyeztük, a diszkontráták kiszámításának egyes módszerei nem minden társaság számára alkalmazhatók. És ez a technika csak ez az eset.

A vállalatok jobban választják a diszkontráta kiszámításának más módszereit, ha a társaság nem nyílt részvénytársaság, és részvényeit nem adják el a tőzsdén. Vagy ha a vállalatnak nincs elegendő statisztikája a? -Hatékonyság meghatározására, és lehetetlen hasonló cégeket találni.

Összesített értékelési módszer

A leggyakoribb és a gyakorlatban leggyakrabban alkalmazott módszer a kumulatív módszer, amelynek segítségével a diszkontrátát is becsüljük meg. Az e módszer szerinti számítás a következő következtetéseket vonja le:

- ha a befektetések nem jelentenek kockázatot, akkor a befektetők kockázatmentes hozamot igényelnek tőkéjüktől (a hozam mértéke megegyezik a kockázat nélküli eszközökbe történő befektetés hozamával);

- minél jobban értékeli a befektető a projekt kockázatát, annál magasabbak a jövedelmezőségi követelmények.

Ezért a diszkontráta kiszámításakor az úgynevezett kockázati prémiumot kell figyelembe venni. Ennek megfelelően a diszkontrátát a következőképpen kell kiszámítani:

R = Rf + R1 + ... + Rt,

ahol R a diszkontráta;

Rf - kockázatmentes hozam;

R1 + ... + Rt - különféle kockázati tényezők kockázati prémiumai.

Az egyik vagy másik kockázati tényezőt, valamint az egyes kockázati felárak jelentőségét gyakorlatilag csak szakértői eszközökkel lehet meghatározni.

Értékelési ajánlások

A befektetési projektek hatékonyságának meghatározásakor a diszkontráta kiszámításának kumulatív módszere a kockázat 3 típusának figyelembevételét javasolja:

- a projekt szereplőinek becstelenségéből fakadó kockázat;

- a tervezett jövedelem elmaradásának kockázata;

- országkockázat.

Az országkockázat értékét különféle minősítések jelzik, amelyeket speciális minősítő cégek és tanácsadó cégek állítanak össze (például a BERI). Az a tény, hogy a projekt résztvevői megbízhatatlanok, kockázati prémiummal kompenzálódnak, legfeljebb 5% ajánlott.A tervezett bevételek elmaradásának kockázatát a projekt céljaival összhangban állapítják meg. Van egy speciális számítási táblázat.

Az ezzel a módszerrel becsült diszkontráták meglehetősen szubjektív (túlságosan függenek a szakértői kockázatértékeléstől). Sokkal kevésbé pontosak, mint a „hosszú távú eszközök becslése” modelln alapuló számítási módszer.

Szakértői értékelés és egyéb számítási módszerek

A diszkontráta kiszámításának legegyszerűbb módja, amely a valóságban nagyon népszerű, ha azt egy szakértői módszerrel állítja be, figyelembe véve a befektetők igényeit.

Ez egyértelmű magánbefektetők a képleteken alapuló számítás nem lehet az egyetlen módja annak, hogy eldöntsék egy projekt / vállalkozás diszkontrátájának helyességét. Bármely matematikai modell csak körülbelül képes felmérni a helyzet valóságát. A befektetők saját tudásukra és tapasztalataikra támaszkodva képesek meghatározni a projekt megfelelő jövedelmezőségét, és számítások elvégzésekor diszkontrátaként számíthatnak rá. De ahhoz, hogy megfelelő tapasztalattal rendelkezzen, a befektetőnek nagyon jól ismeri a piacot, nagy tapasztalattal kell rendelkeznie.

Feltételezhető azonban, hogy a szakértői módszertan a legkevésbé pontos, és torzíthatja az üzleti (projektek) értékelésének eredményeit. Ezért ajánlott, hogy a diszkontrátát szakértői vagy halmozott módszerekkel határozzuk meg, kötelezően elemezni kell a projekt érzékenységét a diszkontráta változásaival szemben. Ebben az esetben a befektetők a lehető legpontosabbak lesznek.

Természetesen vannak alternatív módszerek a diszkontráta kiszámítására. Például az arbitrázs árképzés elmélete, az osztaléknövekedési modell. De ezeket az elméleteket nagyon nehéz megérteni, és ezeket a gyakorlatban ritkán alkalmazzák.

A diszkontráták valós alkalmazása

Összegzésképpen szeretném megjegyezni, hogy a tevékenységet folytató legtöbb társaságnak meg kell határoznia a diszkontrátát. Meg kell érteni, hogy a legpontosabb mutatót a WACC módszer alkalmazásával lehet megszerezni, míg a többi módszernél jelentős hiba van.

A munkában nem kell gyakran kiszámítani a diszkontrátát. Ez elsősorban a nagy és jelentős projektek értékelésének köszönhető. Végrehajtásuk megváltoztatja a társaság tőkeszerkezetét, a társaság részvényárfolyamát. Ilyen esetekben a diszkontráta és annak kiszámításának módja megegyezik a befektetõ bankkal. Főként a hasonló vállalkozásokban és a piacokon vállalt kockázatokra összpontosítanak.

Bizonyos módszerek alkalmazása a projekttől is függ. Azokban az esetekben, amikor az iparági szabványok, a gyártási technológia, a finanszírozás érthetőek és ismertek, a statisztikákat összegyűjtik, a vállalkozásnál alkalmazott általános diszkontrátát kell használni. A kis és közepes méretű projektek értékelésekor vegye figyelembe a számítást megtérülési időszakok a struktúra és a külső versenykörnyezet elemzésére összpontosítva. Valójában a valós opciók diszkontrátájának és a cash flow-k kiszámításának módszereit egyesítik.

Felhívjuk figyelmét, hogy a diszkontráta csak közbenső lépés a projektek vagy eszközök értékelésében. Valójában az értékelés mindig szubjektív, a lényeg az, hogy logikus.

Van egy ilyen hiba - a gazdasági kockázatokat kétszer veszik figyelembe. Tehát például két fogalom összekeveredik - az országkockázat és az infláció. Ennek eredményeként a diszkontráta megduplázódik, ellentmondás merül fel.

Nem mindig kell számolni. Van egy speciális táblázat a diszkontráta kiszámításához, amelyet nagyon könnyű használni.

Jó mutató a kölcsön költsége egy adott hitelfelvevő számára.A diszkontráta meghatározásának alapja lehet a tényleges hitelkamatláb és a piacon elérhető kötvények hozamszintje. Végül is a projekt jövedelmezősége nemcsak a saját környezetében létezik, hanem a piac általános gazdasági helyzete is befolyásolja azt.

A kapott mutatók azonban a vállalkozás (projekt) kockázatához kapcsolódó jelentős kiigazításokat igényelnek. Jelenleg gyakran használják a valódi opciók módszertanát, de módszertani szempontból nagyon összetett.

Annak érdekében, hogy figyelembe vegyék az olyan kockázati tényezőket, mint a projekt felfüggesztésének lehetősége, a technológiai változások, a piaci veszteségek, a projektek értékelési gyakorlata, mesterségesen megnövelik a diszkontrátákat (akár 50%). Ezen túlmenően ezen adatok mögött nincs elmélet. Hasonló eredményeket könnyen lehet bonyolult számításokkal elérni, amelyek során az előrejelzési mutatók nagy részét szubjektíven határozzák meg.

A diszkontráta helyes meghatározása problémát jelent a pénzügyi kimutatásokban és a számvitelben előállított információtartalomra vonatkozó alapvető követelményekkel kapcsolatban. Más szavakkal, ha ok van kételkedni az eszközök vagy kötelezettségek helyes értékelésében és a készpénz ellenérték elhalasztásában, akkor engedményt kell alkalmazni.

A diszkontráta megválasztásakor fontos megérteni, hogy annak a lehető legközelebb kell lennie ahhoz a kamatlábhoz, amelyet a hitelező bank hitelfelvevője megkap a valós körülmények között a jelenlegi környezetben.

Tehát bizonyos eszközök (például a fő eszközök) diszkontrátája megegyezik azzal a kamatlábmal, amelyet a társaságnak fizetnie kellene, és pénzt vonzott hasonló ingatlan vásárlására.