בהתבסס על נתוני התיעוד העיקרי, סרבלים מנוטרים על ידי ארגונים עם תנאי עבודה מזיקים ומסוכנים. לעיתים קרובות יש צורך לרכוש IBE. לכן, רואי החשבון חייבים לדעת לנהל רישומים של בגדי עבודה. הבה נבחן ביתר פירוט כיצד לערוך מסמכים ולבצע פעולות ב- 1C.

מתן PPE

הבטחת שמירת חיי העובדים היא אחד מעקרונות הכרזת ארגון העבודה הבינלאומי וההכרזה האוניברסלית על זכויות האדם. בחוק העבודה של הפדרציה הרוסית מוצגת מלכתחילה חובת המעסיקים לספק תנאי עבודה תקינים לעובדים. על פי האמנות. 210 לחוק העבודה של הפדרציה הרוסית, אחד הכיוונים העיקריים למדיניות המדינה בתחום זה הוא אספקת ציוד מגן לעובדים.

PPE הם פריטים המשמשים למניעת חשיפה לגורמי ייצור מזיקים. הם חלים אם לא ניתן להבטיח את בטיחות העבודה רק על ידי ציוד וארגון עובדים.

PPE מחולקים ל:

- חליפות בידוד, חללי ים;

- מוצרים להגנת נשימה כגון מסכות גז ומנשמים, מסכות אוויר ומסכות;

- בגדים מיוחדים: אפודים, מעילים, עטיפות וכד ';

- אמצעי להגנה על הגפיים התחתונות (מגפיים, כיסויי נעליים וכו '), הגפיים העליונות (כפפות, כפפות), ראשים (קסדות, כובעים, כומתות), פנים (מגינים), עיניים (משקפי מגן), אבני שמיעה (קסדות מיוחדות) , אוזניות);

- אמצעים להגנה מפני נפילה מגובה;

- סוכנים דרמטולוגיים.

אמצעי בטיחות בארגון ואמנות. 221 לחוק העבודה של הפדרציה הרוסית קובעים את הנוהל לספק למועסקים ציוד מגן. המעביד מחויב לספק את ה- IBE הדרוש לאנשים העובדים בתעשיות מסוכנות ובחצרים מזוהמים. כמו כן מוטלת עליו החובה לשמר, לשטוף, לייבש, לחטא, לטהר ולתקן את בגדי העבודה. על פי האמנות. 215 לחוק העבודה של הפדרציה הרוסית, SIZ - אפילו ייצור חוץ - חייבת לעמוד בדרישות ההגנה של הפדרציה הרוסית ולהצטייד בתעודת איכות. אחרת, לא ניתן להשתמש בהם.

הרשימה ומספר IBEs הנדרשים מוצגים בתקני תעשיה מודליים. הדרישות המפורטות שם אינן תלויות בענף, בבית המלאכה או באתר העבודה. עם זאת, על פי האמנות. 221, יש למעסיק את הזכות להגביל את התקנים להנפקה חופשית של PPE על ידי תיאום העניין עם ארגון האיגודים המקצועיים ועל סמך מצבו הכלכלי. הוראה זו חלה אם ה- PPE הנדון שונה באיכותם מזו הרגילה ומגן טוב יותר על תנאי ייצור מזיקים, תנאי טמפרטורה גבוהה וזיהום.

במקרים מסוימים, המעסיק רשאי, לאחר הסכמה עם מפקח המדינה להגנת העבודה והגוף האיגוד, להחליף סוג אחד של PPE, הקבוע בתקנות התקן, בסוג אחר שמגן טוב יותר על גורמי ייצור מסוכנים. לדוגמה, ניתן להחליף סרבל כותנה בחליפה או חלוק מאותו בד, או להפך. ניתן להחליף חליפת ברזנט בד מבד כותנה עם הספגה מעכבי אש או דוחה מים, ניתן להחליף נעלי עור לגומי, חצי מגפיים עשויים עור מלאכותי - לברזנט. הסינר הגומי משתנה למוצר העשוי מחומרים פולימריים, כפפות - לכפפות. באותו אופן, תוכלו להחליף את החומר ולהשתמש בכפפות העשויות מחומרים פולימריים במקום מוצרי גומי כדי להגן על הידיים.

PPE כגון חגורת בטיחות, כפפות דיאלקטריות, גלושושים, שטיח, משקפיים, מגנים, מסכת גז, הנשמה, קסדה, רשת יתושים, כתפיים, קסדה, רפידות מרפק, כובעים, אנטיפונים, קסדות, מסנני אור ופריטים אחרים שלא צוינו בתקן הדגם. הונפק לעובדים לאחר אישור ראשוני של משרות. אופי העבודה שבוצעה נחקר, ותקופת השימוש נקבעת - עד שחיקה מלאה או כחילוף.

ציוד המגן האישי המונפק לעובדים חייב להתאים אליהם מבחינת גובה, מין, גודל ותנאי העבודה שבוצעה. יש לספק לעובדים ציוד הגנה חובה המסופק על פי התקנים הסטנדרטיים באופן בלעדי למשך העבודה שלשמה נועדו במקור. ניתן להקצות IBEs כאלה לעבודות בודדות. לדוגמא, ניתן להשתמש במעילי עור כבשים במוצבי חוץ, כפפות דיאלקטריות - כאשר עובדים על מתקנים חשמליים וכו '. PPE כזה יועבר בין משמרות, והאדונים אחראים על השימוש בהם.

יש להצטייד בסרבל ונעליים חמות (חליפות התחממות, מעילים, מכנסיים, מעילי עור כבשים, מגפיים, כפכפי אוזניים, כפפות וכו ') עם תחילת מזג האוויר הקר, ובעונה החמה יש להיכנע לאחסון עד העונה הבאה. השעה לשימוש בבגדים כאלה נקבעת על ידי המעסיק, יחד עם האיגוד והגוף העוסק בתנאי האקלים.

על אנשים המשלבים מקצועות או מבצעים כל העת מספר סוגים של עבודה, כולל כחלק מחטיבות, בנוסף לעיקריות, יש לקבל PPE בהתאם לסוג הפעילות.

BU

החשבונאות של בגדי עבודה במאזן מתבצעת בעלות הרכישה או הייצור בפועל. אם הארגון משתמש ב- IBE של הייצור שלו, אז עלויות הייצור שלהם מקובצות תחילה על חשבונות עלויות הייצור. בהנפקה מחושבים העלות הכוללת את כל העלויות. בגדי עבודה מוכנים נשלחים למחסן על ידי "מעשה העבודות שהושלמו". ביחידת הבקרה, הרישום DT23 KT10 נוצר לסכום עלויות הייצור. יש להקפיד על הנהלת חשבונות אנליטיים ככל האפשר, תוך ציון הכמות, השם, תאריך הקבלה והחזרה, אנשים אחראים פיננסיים.

ב- BU מחויבות עלויות ה- IBE באופן חד פעמי או באופן לינארי. ניתן ליישם את השיטה הראשונה אם אורך חיי השירות של הפריט אינו עולה על 12 חודשים, והשני עבור IBEs לטווח ארוך יותר. פרטים נוספים על הפסקת בגדי העבודה יידונו בהמשך.

אפשרויות

סרבלים נחשבים בדרך כלל כחלק מ מלאי. אבל אם ערכו עולה על 40 אלף רובל, ותקופת השימוש עולה על 12 חודשים, אז הוא נכנס למערכת ההפעלה. האפשרות שנבחרה חייבת להיות רשומה לפי סדר המדיניות החשבונאית של הארגון.

רכישת בגדי עבודה

אם מטופלים על הסחורה שנרכשה כחלק ממערכת ההפעלה, יש לקבל אותם בחשבון 10. זה מצוין בכרטיסייה "חומרים" בתוכנית 1C. כמו כן, יש להקצות חשבון משנה נפרד "סרבלים במלאי". קבלת טובין בתוכנית מתבצעת על בסיס הזמנת קבלה. אתה יכול להשתמש בטופס אחיד או לפתח טופס משלך ולציין בו את כל הפרטים הדרושים.

דוגמא

חברת LLC המותנית, שעסקה בהובלת סחורות, רכשה בפברואר 2016 10 אפודים למכוניות נהג בעלות של 159.3 רובל. למחשב מחיר הרכישה הכולל הסתכם ב -1,593 רובל. על פי תקני הדגם, תקופת השימוש באפודים היא שנה. סרבלים בחשבונאות במקרה זה יחושבו ב- IBE.

LLC (שם)

PKO מיום 02.28.16 מס '15

| ערך חומרי | יחידה | כמות | מחיר ללא מע"מ, למרוח. | סכום ללא מע"מ, לשפשף. | מע"מ | ||

| שם | מספר פריט | דרג | כמות, למרוח. | ||||

| אפוד | 3202 | חתיכות | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

רישומים בחשבונאות:

- DT10 חשבון משנה "סרבלים" KT60 - 1 350 רובל. - עלות בגדי עבודה (לא כולל מע"מ).

- DT19 KT60 - 243 רובל. - מע"מ קלט.

- DT68 "חישוב מע"מ" KT19 - 243 רובל.- מקובל לניכוי מע"מ.

- DT60 KT51 - 1,593 רובל. - הכספים רשומים לספק.

הנהלת חשבונות להנפקת בגדי עבודה

הפצת הסחורה שנרכשה צריכה להיות מבוססת על המסמך הראשי. הטופס שלה חייב לעמוד בדרישות המס והחשבונאות. אם מתקבלת החלטה להשתמש בטופס אחיד, אז לחשבון לצורך הנפקה, אתה יכול להחיל שטר מטען (מס 'M-11), או שטר מטען לסחורות (מס' M-15), או כרטיס גדר גבול (מס 'M-8). ואתה יכול לערוך את המסמך שלך על סמך כל אחד מאלה.

ראש היחידה מפיץ את הסחורה שנרכשה ועל רואה החשבון לערוך הצהרה על הנפקת בגדי עבודה. עדיף לייצר מסמך זה פעם בחודש או בשנה עבור כל העובדים. אתה יכול להשתמש במדגם כזה.

LLC (שם)

הצהרת הנפקת סרבל לשנת 2015

| לא | שם מלא | סרבלים | יחידות מידה | כמות | סכום ללא מע"מ, אלף רובל | תאריך ההנפקה | חיי שירות | תאריך החזרה | |

| שם | שמות. | ||||||||

| 1 | איבנוב | חליפה | 1840 | חתיכות | 1 | 1 | 01.09.15 | שנה אחת | |

| 2 | פטרוב | ז'קט | 1837 | חתיכות | 1 | 2,5 | 01.09.15 | שנה אחת | |

אתה יכול להכניס שורות לטופס משלך. לדוגמה, רשמו את החזרת בגדי העבודה לפני שפוטר העובד. הצהרה זו תחשב כמרשם.

יש להציג את עובדת הנפקת בגדי העבודה בחשבון 10. הרישום יציג את התנועה של בגדי העבודה מחשבון המשנה "במלאי" לחשבון המשנה "במבצע". מחיקה של בגדי עבודה מתבצעת באותו זמן או באופן שווה לאחר הוצאתם לעובדים. העלות כלולה בעלויות הייצור של המפעל.

דוגמא

אנו מוסיפים את התנאים של הדוגמא הקודמת. אמצעי הבטיחות בארגון מספקים שימוש באפודים על ידי עובדי שירותי הובלה. המחסן של חברת התנאים LLC הנפיק IBEs אלה ב- 17 במרץ. תנועת סרבל בין יחידות מתבצעת על ידי חשבונית הדרישה. הנפקת אפודים לנהגים נרשמת בהצהרה. על פי מסמכים ראשוניים אלה רואה החשבון רשום במאזן:

חשבון המשנה של DT10 "סרבלים במבצע" חשבון KT10 "סרבלים במלאי"

- 1,080 רובל - העברת ה- IBE ליחידה.

מסמכים מ- אנשים בעלי דין וחשבון בחשבונאות היו בסוף החודש. מדיניות חשבונאית נקבע כי IBEs עם תקופת שימוש של עד 12 חודשים מוחקים בכל פעם. ב- BU רשומות הערכים הבאים:

DT20 KT10 - 1080 רובל. - מחיקה של בגדי עבודה על חשבון המיזם.

DT012 "סרבלים במבצע" - 1080 רובל. - הנפקת IBE לעובדים.

החזר את IBE למחסן

לרוב, בגדי עבודה הם רכוש החברה. העובד מקבל אותו לשימוש זמני, ובמקרה של פיטורים או שינוי עמדה מחזיר אותו למחסן. פעולה זו חייבת לבוא לידי ביטוי בחשבונאות.

אין צורך ליצור מסמך נפרד. כרטיס החשבונות שפותח על בגדי עבודה עשוי להכיל שורות בהן ישתקף עובדת החזרת ה- IBE. כיצד לשקף את הפעולה בחשבונאות? אם הוצאה בסך הכל במלואה, אין צורך לפרסם הודעות נוספות. אם חלק מהעלות מופיע בחשבון 10, עליך להזין ערך נוסף, להעביר את ה- IBE מחשבון המשנה "סרבלים במבצע" לחשבון המשנה "סרבלים במלאי". שאר העלויות לא מוחקות, מכיוון שרק IBEs שפועלים ניתן לייחס להוצאות.

החשבונאות של בגדי עבודה ב- NU אינה באה לידי ביטוי. IBEs מוחקים כהוצאות בעת חישוב NPP בכל פעם. זה קורה בזמן העברת בגדי העבודה לעובד. MBPs שחוקים כפופים למחיקה. אך פעולה זו מנוסחת במעשה נפרד.

מגבלות מחיקה של IBE

משרד העבודה הרוסי פיתח סטנדרטים של בגדי עבודה, אך רק עבור תעשיות מסוימות, למשל עבור ארגונים בענף החשמל. ארגונים אחרים רשאים להשתמש בתקני הדגם להפצת בגדים.

בנוסף, ארגונים יכולים לקחת בחשבון את כל עלויות הרכישה והתחזוקה של ה- IBE, כולל מעבר לנורמות שנקבעו. זה לא סותר את קוד המס של הפדרציה הרוסית או את קוד העבודה של הפדרציה הרוסית.אך ראשית עליכם לאשר את כללי החישוב שפותחו לפי סדר פנימי של הראש.

אך אי אפשר למחוק ערכים נמוכים ולבישת חפצים על פי נורמות נמוכות מאלה המחוקקים. זה מנוגד לאמנות. 221 לחוק העבודה של הפדרציה הרוסית. אם הכללים קובעים שלושה זוגות כפפות בשנה לעובד אחד, אינך יכול לתת לו שני זוגות. בגין הפרות כאלה ניתן קנס. עלויות נוספות של הארגון יכולות להיות 30-50 אלף רובל, והראש - 1-5 אלף רובל. במקרה של הפרה בוטה של התקנים, פיקוח העבודה רשאי להפסיק את פעילות המפעל למשך 90 יום.

הניואנסים של המיסוי

חשבונאות על בגדי עבודה מתבצעת ללא מע"מ. IBEs אלה מונפקים לזמן מה ולא מועברים לבעלות על עובדים. כלומר, אין העברת בעלות. רשויות המס לא יתווכחו עם זה. המצב שונה אם העובד שילם כסף עבור בגדי עבודה. לדוגמא, עם פיטוריו, הוא שילם לקופאית את ערכו שנותר. במצב כזה יש לצבור מע"מ או להתייחס להחלטת FAS מס '2901/2008. העובד שילם פיצוי לחברה, אך לא קנה בגדי עבודה. אין צורך לגבות דמי ביטוח על שווי ה- IBE, בתנאי שהוא הועבר לעובדים לשימוש ולא לבעלות.

חשבונאות עבור סרבלים, הנתון לפירוק, ב- NU מתבצעת באופן שונה מאשר בחשבונאות. IBEs בעלות של פחות מ -10 אלף רובל, בהם ניתן להשתמש עד 12 חודשים, כלולים בעלויות החומר. עלויות רכישתם הינן עקיפות ומוחקות במלואן בעת ההנפקה. סרבלים, שעלותם עולה על 10 אלף רובל, ואורך חיי השירות הוא יותר משנה, כלול בנכס הפחת ונפרע באופן לינארי.

הנהלת חשבונות על בגדי עבודה ב- 1C

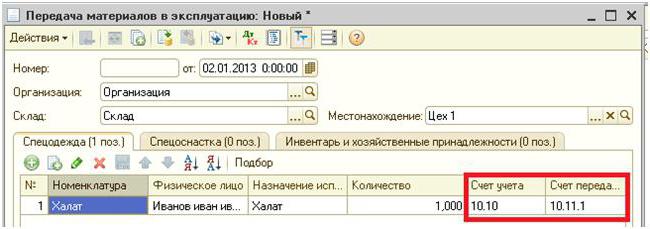

הרכישה של IBE מתבצעת על ידי המסמך "קבלת טובין" עם סוג הפעולה "רכישה". כדי להוסיף פריט שמות מסמך למסמך, עליך להזין אלמנט חדש ב"הנוסף "בקבוצה" סרבלים "או" ציוד מיוחד ", ציין את הכמות והחשבון של" 10 ".

השלב הבא הוא העברת ה- IBE לפעולה לייצור. פעולה זו מבוצעת בתוכנית על ידי המסמך "העברת חומר". זה מציין את האדם שאליו מסופק ה- BCH. כדי להניע תיבת הילוכים מיוחדת, עליך לבחור את הסימנייה באותו שם באותו מסמך.

בניגוד לדוגמא שנחשבה לפני כן, הציוד לא מועבר ליחיד אלא לסדנה ספציפית. זה מונע לשדה "מיקום". אותו מסמך מציין את שיטת הניתוק לערך ה- IBE: בכל עת בזמן ההעברה או בתשלומים שווים. למטרות אלה מסופק הדרישה "שימוש מיועד". בעיקרון הפירוק של IBE מתבצע בזמן העברתם לפעולה. כל העלויות נישאות בעלויות הייצור של התקופה הנוכחית. הכמות הנדרשת "כמות על פי התקן" ממלאת, כך שבעת העברת ה- IBE על ידי מסמך אחר, מספר בגדי העבודה יוחלף אוטומטית.

צו ההחזר של ה- IBE תלוי בתקופת הפעולה. אם זה עולה על שנה, אז ב- BU וב- NU עלות בגדי העבודה מחויבת בעלויות חומר. רק במקרה הראשון תיבחר השיטה הליניארית.

המאפיין המיוחד של ציוד מיוחד הוא שלא ניתן לייחס אותו למערכת ההפעלה אם העלות של האחרון היא פחות מ 40,000 רובל. זה מוחק באופן יחסי לנפח העבודה שבוצעה, או באופן לינארי. במקרה הראשון, עליך ליצור מסמך חודשי "ייצור IBE וחומרים" ולרשום את כמות המוצרים המיוצרים בו.

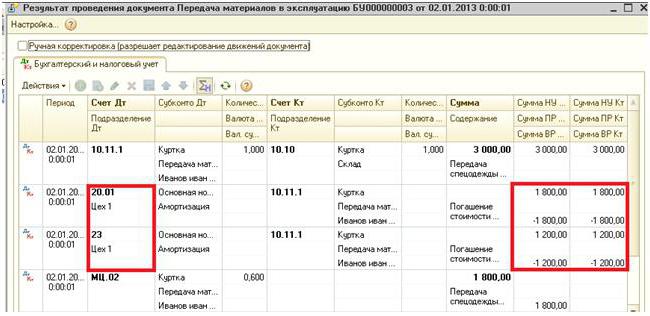

חיוב הרישום אליו יחויב ה- IBE מוחלף בנתונים שצוינו ב "השתקפות הוצאות": חשבון 20 או 25, יחידה, פריט עלות וקבוצת פריטים. הסכום בחשבונות החוץ-מאזניים 10.11 ו- 10.10 נופל לאחר החזקת מסמכים.

מחיקה של עלות בגדי העבודה

אם במהלך העברת ה- IBE יש צורך להסיר אותם מהמאזן, אז בעת יצירת המסמך לתנועת החומרים, יש לציין את הרישומים המתאימים. אם העלות מנוכרת לאורך כל תקופת השימוש בבגדי עבודה, העסקאות מצוינות בסוף תקופת הדיווח בסוף החודש. למטרות אלה ניתן לרשום נפרד "החזר עלות בגדי עבודה". הוא מגבש את שיא ה- DT 20.01 ציון CT 10.11.

פירוק ציוד מיוחד מתבצע על ידי המסמך "מחיקה של חומרים". זה מוצג על בסיס "העברת חומרים" או בנפרד. במקרה הראשון, כל השדות מוחלפים ממסמך הבסיס, בשני - הם צריכים להיות מופנים בנפרד או למלא בלחצן "בחירה". בנוסף, בשדה "מיקום" מצוין הסדנה ממנה מוצג הציוד המיוחד.

הלשונית "מחיקת הוצאות" ממלאת אם עלות ה- IBE לא משתלמת במלואה. כברירת מחדל, העלויות יזוכו בחיוב החשבון שצוין בחלקו העיקרי של המסמך. אתה יכול לבחור את הסוג השני של המחיקה ולנהל חשבון נפרד.