רכישת נדל"ן מסחרי, ככלל, קשורה בעלויות גדולות למדי, בהתאמה. הסכום יכול להיות גדול מאוד. במצבים כאלה, ישויות משפטיות צריכות לקבוע אם העסקה גדולה. נשקול עוד כיצד לעשות זאת.

המינוח

עסקה מרכזית עבור חברת LLC היא ניכור או רכישה של נכסים מהותיים על ידי חברה ששוויה עולה על 25% ממחיר כל נכסי החברה. הערכת האחרונה מתבצעת על פי דוחות כספיים. יתרה מזאת, החישוב מתבצע לתקופה שקדמה ליום בו התקבלה ההחלטה לאשר עסקה גדולה. אמנת החברה עשויה לקבוע אחוז גבוה יותר. בהתאם למסמך המכונן, עסקה גדולה עבור חברת LLC עשויה להיקבע על פי קריטריונים אחרים. אז, ניתן לייחס רכישה ומכירה של נדל"ן לקטגוריה זו, ללא קשר לערכה. כל עסקה שהסכום שלה עולה על נתון מסוים (למשל יותר ממיליון רובל) יכולה להיחשב גם גדולה.

החוק הפדרלי

עסקה גדולה מתבצעת בהתאם לכללים שנקבעו בסעיף. 46 החוק הפדרלי מס '14. המאמר מכיל גם הסבר מפורט על ההגדרה עצמה. אז, אחת (הלוואה, הלוואה, ערבות, משכון, כולל) או שתיים או יותר עסקאות קשורות זו מזו הנוגעות לרכישה, ניכור או אפשרות להתנכרות של רכוש עקיף או ישיר בשווי 25% או יותר מהמחיר הכולל של נכסים מהותיים של החברה, שהוקמה על פי דוחות כספיים לתקופה שקדמה למועד ההחלטה על סיומה, אם אמנת החברה לא קובעת אחוז גבוה יותר.

קטגוריה זו אינה כוללת את אלה המבוצעים במהלך הפעילות הכלכלית הרגילה של החברה, כמו גם את אלה החייבים לגוף משפטי על בסיס החוק הפדרלי או מעשים נורמטיביים אחרים, וחישובים נעשים במחירים שנקבעו בדרך שקבעה הממשלה או שהוסמכה על ידה. גוף ביצוע. שווי הנכסים המהותיים שנרכשו נקבע על ידי דוחות החברה והנכס הנרכש - על סמך סכום ההצעה.

אישור עסקה ראשית: מדגם, תיאור נוהל

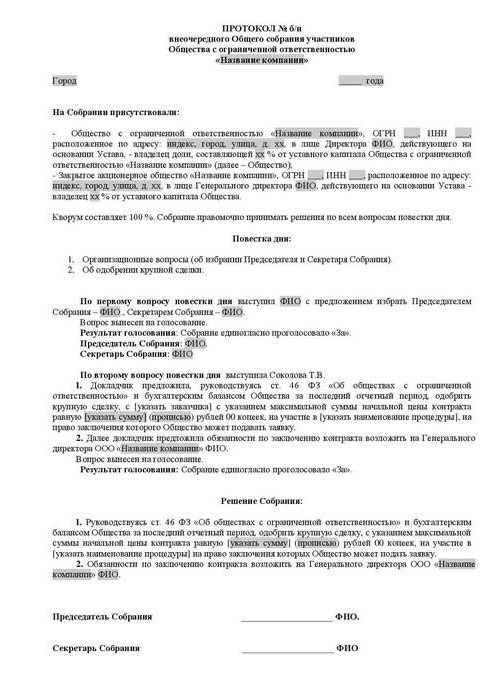

אף משתתף אינו יכול לרכוש או למכור באופן עצמאי נכס של ישות משפטית ללא ידיעת בעלי מניות אחרים. אישור עסקה גדולה מתבצע על ידי האסיפה הכללית. הדיון והתיעוד מתבצעים על פי הכללים הקבועים במסמכים המרכיבים. ההחלטה על אישור עסקה גדולה (מעשה מדגם מוצג במאמר) צריכה להכיל מידע על:

- אנשים הפועלים כצדדים לחוזה, מוטבים.

- המחיר.

- נושא החוזה ותנאים מהותיים אחרים.

ההחלטה לאשר עסקה גדולה עשויה שלא לכלול מידע על המוטבים אם הסכם ההתקשרות במכרזים ובמקרים אחרים בהם לא ניתן לקבוע את הצדדים עד לאימוץ המעשה. אמנת החברה עשויה לספק הקמת דירקטוריון. במקרה זה, ההחלטה לאשר עסקה משמעותית של LLC ביחס לסילוק או לאפשרות שלה, כמו גם רכישת נכסים מוחשיים בעקיפין או ישירות בשווי 25% ומעלה ממחיר נכס החברה, עשויה להתייחס למסמכים המכוננים של כשירותו של גוף זה.

מאתגר

חוזים שנחתמו בניגוד להוראות החוק (אישור עסקה גדולה לא התקבל, מעשה שנערך שלא כראוי וכו ') עשוי לבטל. משתתף נפרד יכול להגיש תביעה בבית המשפט. במקרה של חסר, לא ניתן להחזיר את התיישנות התביעה לביטול החוזה במקרים כאלה.

הכחשת בית המשפט

רשות מוסמכת רשאית שלא לספק את טענת התובע לפסול החלטה על עסקה גדולה שהתבצעה בניגוד לדרישות החוק, אם קיימות אחת מהנסיבות הבאות:

- לא הוכח כי כריתת הסכם זה גרמה או עלולה לגרום נזק ותוצאות שליליות אחרות על החברה או הצד שהגיש תביעה.

- הצבעה של בעל מניות שהגיש תביעה לבית משפט לבטל עסקה שנעשתה לאחר אישור באסיפה הכללית, גם אם השתתף בה, לא יכולה הייתה להשפיע על התוצאות.

- בזמן המשפט, בית המשפט הגיש ראיות לאישור החוזה שלאחר מכן על פי הכללים שנקבעו בחוק הפדרלי.

- במהלך שיקול המחלוקת הוכח כי הצד השני לעסקה זו לא היה ולא היה צריך להיות מודע להשלמתו בניגוד לדרישות החוק.

השלכות של תוקף

התוצאה העיקרית במקרה זה תהיה היעדר תוצאה משפטית חיובית. במילים אחרות, הזכויות והחובות שנקבעו על ידי כריתת החוזה לא יתעוררו. לפיכך, עסקה לא חוקית לא תביא לתוצאות משפטיות, למעט אלה המתעוררות ישירות כאשר היא מוכרת ככזו. כחריג, לבית המשפט יש את הזכות לסיים את החוזה לא מרגע כריתתו, אלא לתקופה הקרובה - מיום הוצאת המעשה הרלוונטי. הוראה זו חלה על עסקאות שנויות במחלוקת אם עולה מתוכנם, ניתן לעצור אותם רק לתקופה הקרובה. בעיקרון, הכוונה היא להמשך חוזים, שהסיום שלהם מרגע כריתתם אינו מעשי או בלתי אפשרי.

השבה דו צדדית

זוהי תוצאה חשובה נוספת של הכרת העסקה, כולל גדולה, לא תקפה. במקרה של סיום החוזה, על הצדדים לחזור לעמדתם המקורית. כל משתתף מחויב להחזיר לשני את כל מה שקיבל בעסקה. השבה דו צדדית מתבצעת אם הצדדים מילאו את הדרישות החוזיות באופן חלקי או מלא. אם אי אפשר להחזיר שהתקבל בעין, על המשתתף להחזיר את ערכו במזומן, אלא אם כן נקבעו תוצאות אחרות בחקיקה.

יש לציין כי השבה דו צדדית בפועל לא תמיד עובדת. לדוגמה, אינך יכול להחזיר מוצרים שנמכרו מחדש לצדדים שלישיים. פיצוי בכסף במקרים כאלה אינו הגיוני, מכיוון שהקונה כבר שילם, והניכוי מחדש של הכסף ישמש כ העשרה לא צודקת. בית המשפט החוקתי בסוגיות שנויות במחלוקת הבהיר כי בהשבה יש לבצע שחזור זכויות על עקרון השוויון, תוך הבטחת שוויון ושוויון פיצוי לערך הנכסים המהותיים. כוחות הצבא ובית הדין לבוררות העליון גם הצביעו על כך שכאשר מיישמים את השלכות אי תוקפו של חוזה, אשר התחייבויות שמתקיימות בהן באופן חלקי או מלא, יש צורך לצאת מכמות התחייבויות שווה. בעניין זה, במצבים מעוררי מחלוקת, ההוראות על השבה לרוב אינן פועלות בפועל.

נקודה חשובה

אם נחתם הסכם בחתימה שיש בו אינטרס, אישור עסקה גדולה מתבצע על פי הוראות סעיף. 45 החוק הפדרלי מס '14. חריג הוא המקרה כאשר לכל חברי החברה יש את זה. במצבים כאלה מוסכם על עסקה גדולה בהתאם לסעיף 46.למעט המקרים המפורטים בסעיף 1 במאמר זה, מסמכים מכוננים עשויים לספק גדלים או סוגים אחרים של חוזים עליהם חלות הדרישות לעיל.

חריגים

ההוראות שעל פיהם יש לסיים עסקה גדולה אינן חלות על:

- היחסים המתעוררים במהלך העברת הזכות לרכוש במהלך ארגון מחדש של ישות משפטית, לרבות במסגרת הסכמי הצטרפות ומיזוג.

- חברות המורכבות מחבר אחד, המבצעות במקביל את תפקידי הגוף הבלעדי הביצוע בו.

- יחסים שמתעוררים במהלך המעבר לגורם משפטי של חלק או חלק ממנו בהון המורשה במקרים שנקבעו בחוק הפדרלי מספר 14.

תורת המשפט

על פי סעיף 2 לאמנות. 46 לחוק הפדרלי מספר 14, אם תושלם עסקה משמעותית, נקבע שווי הנכס שהחברה זרה לו בהתאם לנתוני הנהלת החשבונות שלה. על פי ההסברים הכלולים בפסקאות 2, 3 למכתב בית הדין לבוררות העליון מס '62 (סקירה של הנוהל של פיתרון מחלוקות הנוגעות לסיכום על ידי גורמים עסקיים של ההסכמים וההסכמים הנחשבים בהם יש אינטרס), בעת קביעת קטגוריית הקשר המשפטי, יש להשוות בין ערך הסעיף למחיר הספרי של נכסי הישות המשפטית עבור האחרון. דיווח מאושר ללא הפחתה בכמות ההתחייבויות (חובות).

תקופת החשבונאות, על פי החוק הפדרלי מס '129, היא השנה הקלנדרית מ -1 בינואר עד 31 בדצמבר. בהיעדר מאזן בחברה, נטל ההוכחה כי החוזה אינו עסקה משמעותית מוטל ישירות על הישות המשפטית. אם יש התנגדויות של האנשים המשתתפים בתיק בדבר אמינות המידע שנמסר על ידי החברה, מותר לקבוע את שווי הנכסים המהותיים על סמך תוצאות המידע מומחיות בחשבונאות בצו בית משפט.

חישוב אחוז: מדגם

עסקה מרכזית נקבעת על ידי היחס בין שווי הנכס הקיים והנרכש / שהועמד לרשותו. קחו דוגמה:

- שווי הנכס הוא 45 מיליון רובל.

- מחיר רכוש ישות משפטית הוא 5 מיליון רובל.

- 1% מתוך 5 מיליון = 50 אלף רובל.

מצא את ערך העסקה כאחוז מהרכוש של ישות משפטית:

45 מיליון / 50 אלף = 900%

יש אפשרות נוספת: חלק את ערך העסקה במחיר הנכס (100%) ואז הכפיל ב 100:

45 מיליון / 5 מיליון x 100 = 900%

שליטה

ביום 1 בינואר 2012 נכנס לתוקף סעיף VI לחוק המס. זה מסדיר את יישום השליטה על עסקאות בין צדדים קשורים. נושא הפיקוח הוא מחיר החוזה. במהלך הבקרה, נבדקת התאמת הערך המצוין לערכי השוק. תהליך זה מוסדר על ידי אמנות. 105.3-105.6 קוד מס. בקרת המס מתבצעת בכדי לאמת את שלמות הצבירה ותשלום העמלות והמסים (לרווח, מע"מ, מס הכנסה אישי, מס שאיבת מינרלים). כל עסקה משמעותית כפופה לרישום בשירות המתאים. החוזים הכפופים לדרישות התמחור מסוימות כפופים לבקרה. הקריטריונים הבאים נקבעים בקוד המס:

- סכום ההכנסה החוזית לתקופה המקבילה עולה על מיליארד רובל. (מאז 2014).

- אחד הצדדים משמש כמשלם מס עבור מס שאיבת מינרלים, המחושב בשיעור אחוז, ונושא העסקה הוא מינרלים (מתכות יקרות ואבנים, נפט ומוצריו, מתכת ברזליות ולא ברזליות, דשנים מינרליים). קריטריון העלות עבור הסכמים כאלה הוא 60 מיליון רובל.

- לפחות משתתף אחד:

- פועל כנישום של UTII או של איחוד המכס הממלכתי (אם ההסכם נחתם כחלק מפעילות זו), והצד השני אינו משתמש במשטר מיסוי מיוחד (מגבלת העלות היא 100 מיליון רובל לשנה);

- פטור ממס הכנסה, בעוד שהאחר אינו משתמש בהקלה כזו (סף מחירים - 60 מיליון רובל לשנה);

- פועל כמשתתף בפרויקט סקולקובו, והשני לא (הקריטריון לסכום הוא 60 מיליון רובל לשנה);

- הוא תושב SEZ ומשתמש במשטר המס המועדף, אך השני לא, מגבלת המחיר היא 60 מיליון רובל לשנה.

שימו לב

הנישום מחויב להודיע לרשות הפיקוח על עסקאות מבוקרות שהושלמו במהלך השנה הקלנדרית, לא יאוחר מיום 20 במאי לתקופה הקרובה. דרישה זו קיימת באמנות. 105.16, פיסקה 2. ההודעה נשלחת במקום מגוריו, מיקוםו או רישומו של הישות המשפטית כנישום ראשי. את המידע הבא יש לספק בהודעה:

- תקופת הלוח השנה בה מוצגים נתונים.

- נושאי חוזים.

- מידע על משתתפים בעסקאות (שם מלא של הצדדים, TIN ופרטים חיוניים אחרים).

- סכום העלויות שנגרמו או התמורה שהתקבלה בהקצאת הרווח / הוצאות במסגרת חוזים מבוקרים שעלותם כפופה לתקנה.

טופס ההודעות, הנוהל למילוי, וכן הפורמט להגשת המסמך בצורה אלקטרונית התקבלו ואושרו בהתאם לצו של שירות המס הפדרלי. אם העסקה אינה מוכרת כנשלטת, הדרישות לעיל אינן חלות עליה.