מושג שיעור ההיוון משמש כדי להביא את הערך הנוכחי לעתיד. שיעור ההיוון הוא הריבית המשמשת לחישוב מחדש של התזרים הכספי העתידי לסכום זהה של השווי הנוכחי.

חישוב מקדם שיעור ההיוון מתבצע בדרכים שונות, תלוי מהי המשימה. וראשי חברות או חטיבות אינדיבידואליות בעסקים מודרניים מתמודדים עם משימות שונות לחלוטין:

- היישום ניתוח השקעות;

- תכנון עסקי;

- הערכת שווי עסקית.

לכל התחומים הללו הבסיס הוא שיעור ההיוון (חישובו), מכיוון שהגדרת אינדיקטור זה משפיעה ישירות על קבלת ההחלטות לגבי השקעה, הערכת שווי של חברה או סוגים מסוימים של עסקים.

שיעור ההיוון מבחינה כלכלית

ניכיון קובע את תזרים המזומנים (ערכו), המתייחס לתקופות עתידיות (כלומר הכנסות עתידיות עתידיות). על מנת להעריך נכון את הרווחים העתידיים, עליכם לקבל מידע על תחזיות המדדים הבאים:

- השקעות;

- הוצאות;

- הכנסות

- מבנה הון;

- ערך שיורי של רכוש;

- שיעור היוון.

המטרה העיקרית של מדד שיעורי ההיוון היא להעריך את יעילות ההשקעות. אינדיקטור זה מרמז על שיעור החזר של רובל 1. הון מושקע.

שיעור ההיוון, שחישובו קובע את סכום ההשקעות הדרוש להכנסות עתידיות, הוא אינדיקטור מרכזי בבחירת פרויקטים של השקעות.

שיעור ההיוון משקף את ערך הכסף, תוך התחשבות בגורמים וסיכונים זמניים. אם אנו מדברים על הפרטים הספציפיים, הרי ששיעור זה משקף הערכה פרטנית.

דוגמה לבחירת פרויקטים של השקעות באמצעות מקדם שיעור היוון

לצורך שיקול מוצעים שני פרויקטים A ו- C. בשני הפרויקטים, בשלב הראשוני, נדרש להשקיע 1,000 רובל. אין צורך בעלויות אחרות. אם אתה משקיע בפרויקט א ', כל שנה אתה יכול להרוויח הכנסה של 1,000 רובל. אם אתה מיישם את פרויקט C, אז בסוף השנה הראשונה והשנייה, ההכנסה תהיה 600 רובל, ובסוף השלישית - 2200 רובל. עליכם לבחור פרויקט, 20% לשנה - שיעור ההנחה המשוער.

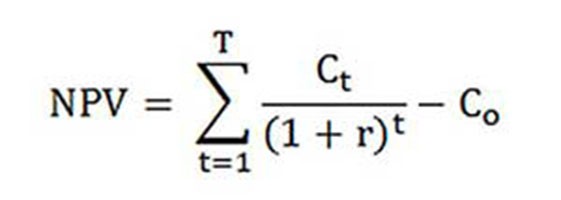

חישוב ה- NPV (ערך נוכחי של פרויקטים A ו- C) מתבצע על פי הנוסחה.

Ct - תזרים מזומנים לתקופה מהשנה הראשונה עד ה- 10;

השקעה ראשונית משותפת - 1000 רובל;

r - שיעור היוון - 20%.

NPVא = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 רובל.;

NPVעם = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 רובל.

אז מתברר שמשתלם יותר למשקיע לבחור בפרויקט C. עם זאת, אם שיעור ההיוון הנוכחי היה 30%, אז עלות הפרויקטים תהיה כמעט זהה - 816 ו 818 רובל.

דוגמה זו מדגימה כי החלטת המשקיע תלויה לחלוטין בשיעור ההיוון.

שיקול מוצע לשיטות שונות לחישוב שיעור ההיוון. במאמר זה הם ייבדקו לאובייקטיביות בסדר יורד.

עלות הון ממוצעת משוקללת

לרוב, בעת ביצוע חישוב השקעה, שיעור ההיוון נקבע כעלות ממוצעת משוקללת של ההון, תוך התחשבות במדדי העלות של הון עצמי והלוואות. זוהי הדרך האובייקטיבית ביותר לחישוב שיעור ההיוון של התזרים הכספי. החיסרון היחיד שלה הוא שלמעשה לא כל החברות יכולות להשתמש בו.

על מנת לערוך הערכת שווי הון עצמי נעשה שימוש במודל CAPM (Valid Valuation Value Long Term Term).

בסוף המאה העשרים, כלכלנים אמריקאים ג'ון גרהאם וקמפבל הארווי ראיינו 392 דירקטורים ומנהלי כספים של ארגונים בתחומי פעילות שונים כדי לקבוע כיצד הם מקבלים החלטות, מה הם שמים לב קודם כל. כתוצאה מהסקר, נחשף כי התיאוריה האקדמית משמשת ביותר, או ליתר דיוק, רוב החברות מחשבות את ההון שלהן על פי מודל CAPM.

עלות ההון (נוסחה לחישוב)

בחישוב עלות ההון נחשב בדרך כלל שיעור ההיוון.

שיעור התשואה המחודש, או, בדרך אחרת, שיעור ההיוון של ההון, מחושב באופן הבא:

Re = rf +? (Rm - rf).

היכן המרכיבים של שיעור ההיוון:

- rf - שיעור הכנסה נטול סיכון;

- ? - מקדם הקובע כיצד מחיר המניות של חברה משתנה בהשוואה לשינויים במחירי המניות עבור כל הפירמות בפלח שוק נתון;

- rm הוא שיעור התשואה הממוצע בשוק המניות;

- (rm - rf) - פרמיית סיכון שוק.

מדינות שונות נוקטות גישות שונות להגדרת רכיבי המודל. חלק גדול מהבחירה תלויה ביחס הכללי לחישוב. חשוב ללמוד ולהבין כל אחד מהמדדים הללו בנפרד, באופן בו ניתן לקבוע את תזרים המזומנים. לפיכך, המרכיבים של מודל "הערכת נכסים ארוכי טווח" ייחשבו ביתר פירוט בהמשך. וגם האובייקטיביות של כל רכיב מוערכת ושער ההיוון נאמד.

דגמי רכיבים

אינדיקטור rf הוא שיעור ההחזר על ההשקעה בנכסים נטולי סיכון. נכסים חסרי סיכון נקראים כאלו כאשר מושקעים בהם הסיכון הוא אפס. אלה כוללים בעיקר ניירות ערך ממשלתיים. חישוב הסיכונים של שיעור ההיוון במדינות שונות נעשה באופן שונה. כך שבארצות הברית, למשל, שטרות האוצר מסווגים כנכסים נטולי סיכון. בארצנו, למשל, נכסים כאלה הם רוסיה -30 (אירו-אגרות רוסיות), אשר פירעונם הוא 30 שנה. מידע על התשואה של ניירות ערך אלה מוצג ברוב המדיה המודפסת הכלכלית והפיננסית, כמו העיתון "וודומוסטי", קומרסנט, "מוסקבה טיימס".

תחת המקדם עם סימן, השאלה במודל מתייחסת לרגישות לשינויים בסיכון השוק השיטתי של אינדיקטורים לתשואת ניירות ערך של חברה מסוימת. אז אם המדד שווה לאחד, השינויים בערך המניות של חברה זו חופפים לחלוטין לשינויים בשוק. אם? -Coefficient = 1.3, אזי צפוי שעם עלייה כללית בשוק, מחיר המניה של חברה זו יגדל במהירות גבוהה של 30% מהשוק. ובהתאם להיפך.

במדינות בהן שוק המניות מפותח, נחשב ה-? יעיל על ידי סוכנויות מידע וניתוח, חברות השקעות וייעוץ המתמחות ומידע זה מתפרסם בכתבי עת מיוחדים המנתחים שוקי מניות וספריות פיננסיות.

אינדיקטור rm - rf, שהוא פרמיית סיכון שוק, הוא הסכום שבאמצעותו שיעור התשואה הממוצע בשוק בשוק המניות עבר מזמן את שיעור התשואה לניירות ערך נטולי סיכון. חישובו מבוסס על נתונים סטטיסטיים על פרמיות השוק לתקופה ארוכה.

עלות הון ממוצעת משוקללת

אם, במימון פרויקט, לא רק שלהם, אלא גם - שאול כספים אז ההכנסות המתקבלות מפרויקט זה צריכות לפצות לא רק את הסיכונים הכרוכים בהשקעה של קרנות עצמן, אלא גם את הכספים שהוצאו להשגת הון מושאל. כדי להסביר את ערך ההון וגם ההון המושאל, משתמשים בעלות ההון הממוצעת המשוקללת, הנוסחה לחישוב להלן.

כדי לחשב את שיעור ההיוון משתמשים במודל CAPM. Re הוא שיעור התשואה להון.

D הוא שווי השוק של ההון המושאל. כמעט מייצג את סכום ההלוואות של החברה על פי הדוחות הכספיים. אם נתונים כאלה אינם זמינים, השתמש ביחס הסטנדרטי של הכספים העצמאיים והשאילים של חברות דומות.

E הוא שווי השוק של ההון (הון עצמי). מושגת על ידי הכפלת המספר הכולל של המניות של חברה מסוג רגיל במחיר של מניה אחת.

Rd מייצגת את שיעור ההחזר על ההון המושאל של החברה. עלויות כאלה כוללות מידע על ריבית בנקאית על הלוואות ואגרות חוב של חברה מסוג תאגיד. בנוסף, מתואמים הערכת שווי ההון המושאל, תוך התחשבות בשיעור מס ההכנסה. הריבית על הלוואות והלוואות לפי דיני מיסים מיוחסת לעלות הסחורה ובכך מורידה את בסיס המס.

Tc - מס הכנסה.

דגם WACC: דוגמת חישוב

בעזרת מודל WACC מצוין שיעור ההיוון של חברת X.

נוסחת החישוב (דוגמה ניתנה לחישוב עלות ההון הממוצעת המשוקללת) מחייבת את אינדיקטורי הקלט הבאים.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8.76%.

אז ההון (הרווחיות שלו) שווה ל:

Re = 10% + 0.90 x 8.76% = 17.88%.

E / V = 80% - החלק שנכבש לפי שווי השוק של הון המניות בעלות ההון הכוללת של חברת X.

Rd = 12% - רמת העלות הממוצעת להלוואות עבור חברת X.

D / V = 20% - חלקם של הכספים השאולים של החברה בעלות ההון הכוללת.

tc = 25% - אינדיקטור למס הכנסה.

לפיכך, WACC = 80% x 17.88% + 20% x 12% x (1 - 0.25) = 14.32%.

כאמור לעיל, שיטות מסוימות לחישוב שיעור ההיוון אינן מתאימות לכל החברות. והטכניקה הזו היא בדיוק המקרה הזה.

עדיף לחברות לבחור שיטות אחרות לחישוב שיעור ההיוון אם החברה אינה חברת מניות משותפת פתוחה והמניות שלה לא נמכרות בבורסה. או אם לחברה אין מספיק נתונים סטטיסטיים בכדי לקבוע את? - יעיל ואי אפשר למצוא חברות דומות.

מתודולוגיית הערכה מצטברת

השיטה הנפוצה והנפוצה ביותר בשיטת תרגול היא השיטה המצטברת, בעזרתה מוערך גם שיעור ההיוון. החישוב לפי טכניקה זו כרוך במסקנות הבאות:

- אם ההשקעות לא היו כרוכות בסיכון, אז המשקיעים ידרשו תשואה נטולת סיכון על הונם (שיעור התשואה יתאים לשיעור התשואה על ההשקעה בנכסים ללא סיכון);

- ככל שהמשקיע מעריך את הסיכון לפרויקט, כך הדרישות לרווחיותם גבוהות יותר.

לפיכך, כאשר מחושב שיעור ההיוון, יש לקחת בחשבון את פרמיית הסיכון. בהתאם, יחושב שיעור ההיוון כדלקמן:

R = Rf + R1 + ... + Rt,

כאשר R הוא שיעור ההיוון;

Rf - שיעור תשואה נטול סיכון;

R1 + ... + Rt - פרמיות סיכון בגורמי סיכון שונים.

ניתן למעשה לקבוע גורם סיכון כזה או אחר, כמו גם את המשמעות של כל אחת מפרמיות הסיכון, רק באמצעים מומחים.

המלצות הערכה

כאשר נקבעת יעילותם של פרויקטים של השקעות, השיטה המצטברת לחישוב שיעור ההיוון ממליצה לקחת בחשבון 3 סוגי סיכון:

- סיכון הנובע מחוסר יושר של שחקני הפרויקט;

- סיכון הנובע מאי קבלת הכנסה מתוכננת;

- סיכון מדינה.

שווי הסיכון במדינה מצוין בדירוגים שונים שנערכו על ידי חברות דירוג מיוחדות וחברות ייעוץ (למשל BERI). העובדה שמשתתפי הפרויקט אינם אמינים מפוצה על ידי פרמיית סיכון; מומלץ לכל היותר 5%.הסיכון הנובע מאי קבלת הכנסות מתוכננות נקבע בהתאם למטרות הפרויקט. יש טבלת חישובים מיוחדת.

שיעורי הנחה המוערכים בשיטה זו הם סובייקטיביים למדי (הם תלויים מדי בהערכת סיכוני מומחים). הם גם הרבה פחות מדויקים מאשר מתודולוגיית החישוב המבוססת על מודל "הערכת נכסים לטווח ארוך".

הערכת מומחים ושיטות חישוב אחרות

הדרך הקלה ביותר לחשב את שיעור ההיוון והפופולרי למדי בחיים האמיתיים היא להגדיר אותו בשיטת מומחה, תוך התייחסות לדרישות המשקיעים.

ברור שבשביל משקיעים פרטיים חישוב מבוסס נוסחאות לא יכול להיות הדרך היחידה להחליט על נכונות קביעת שיעור היוון לפרויקט / עסק. כל מודלים מתמטיים יכולים להעריך בערך את מציאות המצב. משקיעים, הנשענים על הידע והניסיון שלהם, מסוגלים לקבוע את הרווחיות המספיקה לפרויקט וסומכים עליו כשיעור היוון, תוך ביצוע חישובים. אך לצורך חוויה נאותה, המשקיע צריך להיות בקיא היטב בשוק, להיות בעל ניסיון רב.

עם זאת, יש להניח כי המתודולוגיה של המומחים היא הפחות מדויקת ועשויה בהחלט לעוות את תוצאות הערכת העסקים (פרויקטים). לכן, מומלץ לקבוע את שיעור ההיוון לפי שיטות מומחים או שיטות מצטברות, לנתח את הרגישות של הפרויקט לשינויים בשיעור ההיוון. במקרה זה, המשקיעים יהיו מדויקים ככל האפשר.

כמובן שישנן שיטות חלופיות לחישוב שיעור ההיוון. לדוגמה, תיאוריית התמחור של ארביטראז ', מודל צמיחת דיבידנד. אולם תיאוריות אלה קשות מאוד להבנה והן כמעט ולא מיושמות בפועל.

יישום שיעור ההיוון בחיים האמיתיים

לסיכום, ברצוני לציין שרוב החברות בתהליך הפעילות צריכות לקבוע את שיעור ההיוון. יש להבין כי ניתן להשיג את האינדיקטור המדויק ביותר באמצעות מתודולוגיית WACC, בעוד לשאר השיטות יש שגיאה משמעותית.

לעיתים קרובות אין צורך לחשב את שיעור ההיוון בעבודה. זה נובע בעיקר מהערכת פרויקטים גדולים ומשמעותיים. יישומם כרוך בשינוי במבנה ההון, מחיר המניה של החברה. במקרים כאלו מוסכם עם בנק המשקיע על שיעור ההיוון ושיטת חישובו. הם מתמקדים בעיקר בסיכונים המתקבלים בחברות דומות ובשווקים.

היישום של שיטות מסוימות תלוי גם בפרויקט. במקרים בהם תקני התעשייה, טכנולוגיית הייצור, המימון מובנים וידועים, סטטיסטיקה מצטברת, משתמשים בשיעור ההיוון הסטנדרטי שנקבע בארגון. בבחינת פרויקטים קטנים ובינוניים, עיין בחישוב תקופות החזר תוך התמקדות בניתוח המבנה והסביבה התחרותית החיצונית. למעשה משולבים שיטות לחישוב שיעור ההיוון של אופציות ריאליות ותזרימי מזומנים.

לידיעתך, שיעור ההיוון הוא רק אמצעי ביניים בהערכת פרויקטים או נכסים. למעשה, ההערכה היא תמיד סובייקטיבית, העיקר שהיא תהיה הגיונית.

יש טעות כזו - סיכונים כלכליים נלקחים בחשבון פעמיים. כך, למשל, לעתים קרובות מבולבלים שני מושגים - סיכון מדינה ואינפלציה. כתוצאה מכך, שיעור ההיוון מוכפל, נראה סתירה.

לא תמיד יש צורך לספור. יש טבלה מיוחדת לחישוב שיעור ההיוון, שהיא מאוד קלה לשימוש.

גם אינדיקטור טוב הוא עלות הלוואה עבור לווה מסוים.הבסיס לקביעת שיעור ההיוון עשוי להיות שיעור האשראי בפועל ורמת התשואה של אגרות החוב הקיימות בשוק. אחרי הכל, הרווחיות של הפרויקט אינה קיימת רק בסביבתו שלו, אלא גם המצב הכלכלי הכללי בשוק משפיע עליו.

עם זאת, המדדים שהושגו דורשים גם התאמות משמעותיות הקשורות לסיכון העסק (הפרויקט) עצמו. נכון לעכשיו, לעתים קרובות משתמשים במתודולוגיית האפשרויות האמיתיות, אך היא מורכבת מאוד מבחינה מתודולוגית.

על מנת לקחת בחשבון גורמי סיכון כמו אפשרות השעיית הפרויקט, שינויים בטכנולוגיה, הפסדי שוק, פרקטיקות בהערכת פרויקטים מנפחים באופן מלאכותי שיעורי הנחה (עד 50%). יתר על כן, אין תיאוריה מאחורי נתונים אלה. תוצאות דומות ניתן להשיג בקלות באמצעות חישובים מורכבים, שבכל מקרה רוב האינדיקטורים החזויים ייקבעו באופן סובייקטיבי.

קביעת נכונה של שיעור ההיוון היא בעיה הקשורה לדרישה הבסיסית לתוכן מידע שנוצר בדוחות הכספיים והחשבונאיים. במילים אחרות, אם יש סיבה לפקפק אם הנכסים או ההתחייבויות מוערכים כראוי והאם דחיית התמורה במזומן, יש להחיל הנחה.

כשבוחרים שיעור ניכיון, חשוב להבין שעליו להיות קרוב ככל האפשר לשיעור שקיבל הלווה של בנק הנושים בתנאים אמיתיים בסביבה הקיימת.

אז, שיעור ההיוון של נכסים מסוימים (למשל עבור העיקריים) שווה לשיעור בו החברה תצטרך לשלם, למשוך כספים לרכישת נכס דומה.