Sur la base des données de la documentation principale, les combinaisons sont contrôlées dans les entreprises conditions de travail nuisibles et dangereuses. Il est souvent nécessaire d'acheter un BIE. Par conséquent, les comptables doivent savoir comment tenir des registres des vêtements de travail. Voyons plus en détail comment rédiger des documents et mener des opérations en 1C.

Fournir des EPI

Assurer la préservation de la vie des travailleurs est l’un des principes de la déclaration de l’Organisation internationale du Travail et de la Déclaration universelle des droits de l’homme. Dans le Code du travail de la Fédération de Russie, l'obligation des employeurs de fournir des conditions de travail normales aux employés est tout d'abord mise en avant. Selon l'art. 210 du Code du travail de la Fédération de Russie, l'une des principales orientations de la politique de l'État dans ce domaine est la fourniture d'équipements de protection aux employés.

Les EPI sont des articles utilisés pour prévenir l'exposition à des facteurs de production nocifs. Ils s'appliquent si la sécurité du travail ne peut être assurée uniquement par l'équipement et l'organisation du travail.

Les EPI sont divisés en:

- combinaisons isolantes, combinaisons spatiales;

- produits de protection respiratoire tels que masques à gaz et respirateurs, masques respiratoires et masques;

- vêtements spéciaux: gilets, manteaux, enveloppements, etc.

- moyens de protection des membres inférieurs (bottes, couvre-chaussures, etc.), des membres supérieurs (gants, mitaines), de la tête (casques, chapeaux, bérets), du visage (boucliers), des yeux (lunettes de sécurité), des prothèses auditives (casques spéciaux , écouteurs);

- moyens de protection contre les chutes de hauteur;

- agents dermatologiques.

Mesures de sécurité dans l'entreprise et art. 221 du Code du travail de la Fédération de Russie prévoient la procédure à suivre pour fournir aux travailleurs un équipement de protection. L'employeur est tenu de fournir le BIE nécessaire aux personnes travaillant dans des industries dangereuses et dans des locaux contaminés. Il est également tenu de conserver, laver, sécher, désinfecter, décontaminer et réparer les vêtements de travail. Selon l'art. 215 du Code du travail de la Fédération de Russie, SIZ - même la production étrangère - doit satisfaire aux exigences de la protection de la Fédération de Russie et posséder un certificat de qualité. Sinon, ils ne peuvent pas être utilisés.

La liste et le nombre de BIE requis sont présentés dans les normes industrielles types. Les exigences qui y sont énumérées ne dépendent pas de l'industrie, de l'atelier ou du site de travail. Cependant, selon l'art. 221, l’employeur a le droit de limiter les normes de libre émission d’ÉPI en coordonnant l’affaire avec l’organisation syndicale et en fonction de sa situation économique. Cette disposition s’applique si la qualité de l’ÉPI considéré diffère de celle des équipements standard et protège mieux dans des conditions de production dommageable, de température élevée et de pollution.

Dans certains cas, l'employeur peut, après accord avec l'inspecteur national de la protection du travail et le syndicat, remplacer un type d'équipement de protection individuelle prévu par les normes types par un autre qui protège mieux des facteurs de production dangereux. Par exemple, une combinaison en coton peut être remplacée par un costume ou une robe de chambre du même tissu, ou inversement. Une combinaison en tissu ou en toile peut être remplacée par une combinaison en coton avec une imprégnation ignifuge ou hydrofuge, les chaussures en cuir peuvent être changées en caoutchouc, la moitié des bottes en cuir artificiel - en bâche. Le tablier caoutchouté est remplacé par un produit composé de matériaux polymères, des mitaines - par des gants. De la même manière, vous pouvez remplacer le matériau et utiliser des gants en matériaux polymères au lieu de produits en caoutchouc pour protéger vos mains.

Les EPI tels que la ceinture de sécurité, les gants diélectriques, les galoches, les tapis, les lunettes, les boucliers, les masques à gaz, les respirateurs, les casques, les moustiquaires, les épaules, les coudières, les casques, les antiphones, les filtres légers et autres éléments non spécifiés dans le modèle peuvent être spécifiés délivré aux employés après la certification préliminaire des emplois. La nature du travail effectué fait l’objet d’une enquête et la période d’utilisation est déterminée - jusqu’à usure complète ou de remplacement.

Les équipements de protection individuelle mis à la disposition des employés doivent leur correspondre en termes de taille, sexe, taille et conditions de travail. Les équipements de protection prévus par les normes doivent être fournis aux employés exclusivement pendant la durée du travail pour lequel ils ont été initialement conçus. Ces IBE peuvent être affectés à des travaux individuels. Par exemple, les manteaux en peau de mouton peuvent être utilisés sur les poteaux extérieurs, les gants diélectriques - lors de travaux sur des installations électriques, etc. Un tel EPI sera transféré entre les équipes et les capitaines sont responsables de leur utilisation.

Dès le début du temps froid, il faut prévoir des combinaisons et des chaussures chaudes (combinaisons de réchauffement, vestes, pantalons, manteaux en peau de mouton, bottes, oreillettes, oreillettes, etc.) et, lors de la saison chaude, les entreposer jusqu'à la saison suivante. Le temps d'utilisation de tels vêtements est défini par l'employeur, conjointement avec le syndicat et l'organisme traitant des conditions climatiques.

Les personnes qui associent des professions ou effectuent en permanence plusieurs types de travaux, y compris au sein de brigades, en plus des principaux, devraient recevoir un EPI en fonction du type d’activité.

BU

La comptabilisation des vêtements de travail au bilan est effectuée au coût réel d’achat ou de fabrication. Si l'entreprise utilise le BIE de sa propre production, les coûts de fabrication sont d'abord regroupés dans les comptes de coûts de production. À l'émission, le coût est calculé, ce qui comprend tous les coûts. Les vêtements de travail confectionnés sont envoyés à l'entrepôt par «l'acte d'exécution complète». Dans l'unité de contrôle, l'enregistrement DT23 KT10 est formé pour le montant des coûts de fabrication. La comptabilité analytique doit être tenue aussi détaillée que possible, en indiquant la quantité, le nom, la date de réception et le retour, personnes financièrement responsables.

En BU, le coût du BIE est débité de manière ponctuelle ou linéaire. La première méthode peut être appliquée si la durée de vie de l'élément ne dépasse pas 12 mois, et la seconde pour les IBE à plus long terme. Plus de détails sur le déclassement des vêtements de travail seront discutés plus tard.

Les options

Les combinaisons sont généralement considérées comme faisant partie de inventaires. Mais si sa valeur dépasse 40 000 roubles et que sa durée d'utilisation dépasse 12 mois, il entre dans le système d'exploitation. L'option sélectionnée doit être écrite dans l'ordre sur les méthodes comptables de l'organisation.

L'achat de vêtements de travail

Si les produits achetés sont comptabilisés dans le système d’exploitation, ils doivent alors être crédités sur le compte 10. C’est indiqué dans l’onglet Matériaux du programme 1C. Il est également nécessaire d’affecter un sous-compte distinct «Encours de stock». La réception des marchandises dans le programme est effectuée sur la base d'un ordre de réception. Vous pouvez utiliser un formulaire unifié ou développer votre propre formulaire et y indiquer tous les détails nécessaires.

Exemple

La LLC conditionnelle, spécialisée dans le transport de marchandises, a acquis en février 2016 10 gilets pour voitures du conducteur, au prix de 159,3 roubles. par pc Le prix d'achat total s'élève à 1.593 roubles. Selon les normes types, la période d'utilisation des gilets est d'un an. Dans ce cas, les combinaisons comptables seront comptabilisées dans le cadre du BIE.

LLC (nom)

PKO du 28.02.16 n ° 15

| Valeur matérielle | Unité | Qté | Prix sans TVA, frotter. | Montant sans TVA, frotter. | TVA | ||

| Nom | Numéro d'article | Taux | Montant, frottez. | ||||

| Gilet | 3202 | Morceaux | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Comptabilisation en comptabilité:

- DT10 sous-compte “Salopette” KT60 - 1 350 roubles. - le coût des vêtements de travail (hors TVA).

- DT19 KT60 - 243 roubles. - TVA d'entrée.

- DT68 “calcul de la TVA” KT19 - 243 roubles.- accepté pour déduction de la TVA.

- DT60 KT51 - 1.593 roubles. - les fonds sont indiqués au fournisseur.

Comptabilisation de l'émission de vêtements de travail

La distribution des biens achetés doit être basée sur le document principal. Sa forme doit être conforme aux exigences fiscales et comptables. Si vous décidez d'utiliser un formulaire unifié et de comptabiliser l'émission, vous pouvez appliquer un connaissement (n ° M-11), un connaissement (n ° M-15) ou une carte de clôture (n ° M-8). Et vous pouvez rédiger votre document sur la base de tout ce qui précède.

Le responsable de l'unité distribue les biens achetés et le comptable doit établir un relevé de la délivrance des vêtements de travail. Il est préférable de générer ce document une fois par mois ou par année pour tous les employés. Vous pouvez utiliser un tel échantillon.

LLC (nom)

Déclaration d'émission des combinaisons pour 2015

| No. p / p | Nom complet | Salopette | Unités mesuré | Qté | Montant hors TVA, en milliers de roubles | Date d'émission | Durée de vie | Date de retour | |

| Nom | Nomencl. | ||||||||

| 1 | Ivanov | Costume | 1840 | Morceaux | 1 | 1 | 01.09.15 | 1 an | |

| 2 | Petrov | Veste | 1837 | Morceaux | 1 | 2,5 | 01.09.15 | 1 an | |

Vous pouvez insérer des lignes dans votre propre formulaire. Par exemple, enregistrez le retour des vêtements de travail avant le licenciement de l'employé. Cette déclaration sera considérée comme un registre.

Le fait de l'émission de vêtements de travail doit être affiché sur le compte 10. L'écriture indiquera le mouvement des vêtements de travail du sous-compte «En stock» vers le sous-compte «En opération». La radiation des vêtements de travail est effectuée en même temps ou de manière uniforme dès le moment où ils sont remis aux employés. Le coût est inclus dans les coûts de production de l'entreprise.

Exemple

Nous complétons les conditions de l'exemple précédent. Les mesures de sécurité prises dans l'entreprise prévoient l'utilisation de vestes par les employés des services de transport. Le magasinier de la LLC conditionnelle a publié ces EIA le 17 mars. Le mouvement des combinaisons entre les unités est établi par le besoin-facture. La délivrance de gilets aux conducteurs est consignée dans la déclaration. Selon ces documents principaux, le comptable écrit dans le bilan:

Sous-compte DT10 "Sous-comptes en fonctionnement" Sous-compte KT10 "Sous-stock en stock"

- 1 080 roubles - déplacer le BIE vers l'unité.

Documents de personnes responsables en comptabilité étaient à la fin du mois. Politiques comptables il est stipulé que les IBE dont la durée d'utilisation est inférieure ou égale à 12 mois sont radiés à la fois. Dans la BU, les entrées suivantes sont effectuées:

DT20 KT10 - 1080 roubles. - radiation de vêtements de travail aux frais de l'entreprise.

DT012 "Combinaison en fonctionnement" - 1080 roubles. - émission de BIE aux employés.

Remettre le BIE à l'entrepôt

Le plus souvent, les vêtements de travail sont la propriété de l'entreprise. L'employé le reçoit pour un usage temporaire et le renvoie à l'entrepôt en cas de licenciement ou de changement de poste. Cette opération doit être reflétée dans la comptabilité.

Il n'est pas nécessaire de créer un document séparé. La carte de comptabilité de vêtements de travail développée peut contenir des lignes dans lesquelles le fait du retour du BIE sera reflété. Comment refléter l'opération en comptabilité? Si les combinaisons sont entièrement comptabilisées en charges, des écritures supplémentaires ne sont pas nécessaires. Si une partie du coût est répertoriée sur le compte 10, vous devez effectuer une entrée supplémentaire, puis transférer le BIE du sous-compte «Total cumulé en exploitation» vers le sous-compte «Total cumulé en stock». Le reste des coûts n'est pas amorti, car seuls les IEE en activité peuvent être imputés aux dépenses.

La comptabilisation des vêtements de travail au NU n'est pas prise en compte. Les BIE sont amortis en tant que dépenses lors du calcul d'une centrale nucléaire à la fois. Cela se produit au moment du transfert des vêtements de travail à l'employé. Les MBP usés sont sujets à radiation. Mais cette opération est formalisée dans un acte séparé.

Limites de radiation du BIE

Le ministère russe du Travail a élaboré des normes relatives aux vêtements de travail, mais uniquement pour certaines industries, par exemple les entreprises du secteur de l'électricité. D'autres organisations peuvent utiliser les normes types pour la distribution de vêtements.

En outre, les entreprises peuvent prendre en compte tous les coûts liés à l’acquisition et à la maintenance du BIE, y compris au-delà des normes établies. Cela ne contredit pas le Code des impôts de la Fédération de Russie ou le Code du travail de la Fédération de Russie.Mais vous devez d'abord approuver les règles de calcul développées par un ordre interne de la tête.

Mais il est impossible de déduire les objets de faible valeur et les objets de valeur inférieure aux normes législatives. Ceci est contraire à l'art. 221 du Code du travail de la Fédération de Russie. Si les règles prévoient trois paires de gants par an pour un employé, vous ne pouvez pas lui en donner deux. Pour de telles violations, une amende est prévue. Les coûts supplémentaires de l'entreprise peuvent atteindre 30 000 à 50 000 roubles et la tête à 1 000 000 roubles. En cas de violation flagrante des normes, l'inspection du travail peut arrêter l'activité de l'entreprise pendant 90 jours.

Les nuances de la fiscalité

La comptabilisation des vêtements de travail est effectuée sans TVA. Ces BIE sont émis pour une période donnée et ne sont pas transférés à la propriété des employés. C'est-à-dire qu'il n'y a pas de transfert de propriété. Les autorités fiscales ne discuteront pas avec cela. La situation est différente si l'employé a payé de l'argent pour des vêtements de travail. Par exemple, lors de son licenciement, il a versé au caissier sa valeur résiduelle. Dans une telle situation, il faut soit accumuler la TVA, soit se référer à la décision FAS n ° 2901/2008. L'employé a indemnisé l'entreprise, mais n'a pas acheté de vêtements de travail. Il n'est pas nécessaire de facturer des primes d'assurance sur la valeur du BIE, à condition que celui-ci ait été transféré à des employés pour une utilisation et non pour la propriété.

La comptabilisation des combinaisons, qui peuvent faire l’objet d’un déclassement, est effectuée différemment en NU que dans la comptabilité. Les BIE dont le coût est inférieur à 10 000 roubles et qui peuvent être utilisés jusqu’à 12 mois sont inclus dans le coût du matériel. Les coûts de leur acquisition sont indirects et sont entièrement amortis au moment de leur émission. Le montant total, dont le coût dépasse 10 000 roubles et la durée de vie utile de plus d'un an, est inclus dans le bien amortissable et remboursé de manière linéaire.

Comptabilisation des vêtements de travail en 1C

L'acquisition d'IBE est réalisée par le document «Entrée de marchandises» avec le type d'opération «Achat». Pour ajouter un élément de nomenclature à un document, vous devez entrer un nouvel élément dans la “Nomenclature” du groupe “Combinaisons” ou “Équipements spéciaux”, indiquez la quantité et le compte de “10”.

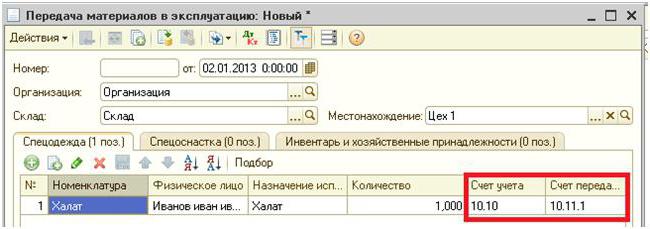

La prochaine étape est le transfert du BIE en exploitation pour la production. Cette opération est effectuée dans le programme par le document «Transfert de matériel». Il indique la personne à qui le BCH est fourni. Pour conduire une transmission spéciale, vous devez sélectionner le signet du même nom dans le même document.

Contrairement à l'exemple considéré précédemment, l'équipement n'est pas transféré à un individu, mais à un atelier spécifique. Il est entraîné dans le champ "Lieu". Le même document indique la méthode d'écriture de la valeur du BIE: à la fois au moment du transfert ou par versements égaux. À ces fins, "l'utilisation prévue" requise est fournie. Fondamentalement, le déclassement du BIE est effectué au moment de son transfert à l'exploitation. Tous les coûts sont supportés par les coûts de production de la période en cours. La «quantité selon la norme» requise est remplie afin qu'au moment du transfert du BIE par un autre document, le nombre de vêtements de travail soit automatiquement remplacé.

L'ordre de remboursement du BIE dépend de la période d'activité. S'il dépasse un an, les coûts des vêtements de travail sont imputés aux coûts des matières en BU et en NU. Dans le premier cas seulement, la méthode linéaire sera sélectionnée.

La particularité de l'équipement spécial est qu'il ne peut pas être attribué à l'OS si le coût de ce dernier est inférieur à 40 000 roubles. Il est amorti soit proportionnellement au volume de travail effectué, soit linéairement. Dans le premier cas, vous devez créer mensuellement un document intitulé «Développement du BIE et du matériel» et enregistrer la quantité de produits fabriqués qu’il contient.

Le débit de l'écriture sur laquelle le BIE sera débité est remplacé par les données spécifiées dans la rubrique «Réflexion des dépenses»: compte 20 ou 25, unité, coût et groupe. Le montant des comptes hors bilan 10.11 et 10.10 diminue après la conservation des documents.

Radiation du coût des vêtements de travail

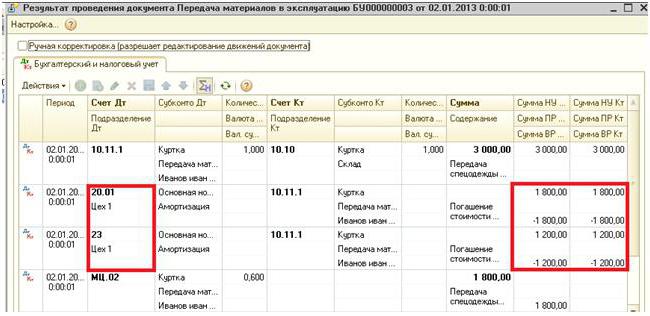

Si, lors du transfert du BIE, il est nécessaire de les supprimer du bilan, lors de la création du document pour le mouvement de matériel, les transactions correspondantes doivent être indiquées. Si le coût est aliéné pendant toute la période d'utilisation des vêtements de travail, les transactions sont alors indiquées à la fin de la période de reporting à la fin du mois. À ces fins, un registre séparé intitulé «Remboursement du coût des vêtements de travail» est fourni. Il forme le record DT score 20.01 CT score 10.11.

La mise hors service d’équipements spéciaux est effectuée dans le document «Déchets de matériaux». Il est introduit sur la base du «Transfert de matériel» ou séparément. Dans le premier cas, tous les champs sont remplacés à partir du document de base. Dans le second, ils doivent être renseignés séparément ou renseignés à l'aide du bouton "Sélection". De plus, dans le champ «Lieu», l'atelier à partir duquel l'équipement spécial est affiché est indiqué.

L'onglet «Dépréciation des dépenses» est renseigné si le coût du BIE n'est pas entièrement remboursé. Par défaut, les coûts seront crédités au débit du compte spécifié dans la partie principale du document. Vous pouvez sélectionner le deuxième type d’annulation et créer un compte séparé.