Na podstawie danych z podstawowej dokumentacji kombinezony są monitorowane w przedsiębiorstwach z szkodliwe i niebezpieczne warunki pracy. Często konieczne jest wykupienie IBE. Dlatego księgowi muszą wiedzieć, jak prowadzić ewidencję odzieży roboczej. Rozważmy bardziej szczegółowo, jak sporządzać dokumenty i przeprowadzać operacje w 1C.

Zapewnienie ŚOI

Zapewnienie zachowania życia pracownikom jest jedną z zasad deklaracji Międzynarodowej Organizacji Pracy i Powszechnej Deklaracji Praw Człowieka. W Kodeksie pracy Federacji Rosyjskiej przede wszystkim nałożono na pracodawców obowiązek zapewnienia pracownikom normalnych warunków pracy. Zgodnie z art. 210 Kodeksu pracy Federacji Rosyjskiej, jednym z głównych kierunków polityki państwa w tym obszarze jest zapewnienie sprzętu ochronnego pracownikom.

ŚOI to artykuły stosowane w celu zapobiegania narażeniu na szkodliwe czynniki produkcji. Mają one zastosowanie, jeśli bezpieczeństwa pracy nie może zapewnić jedynie sprzęt i organizacja pracy.

ŚOI są podzielone na:

- kombinezony izolacyjne, skafandry kosmiczne;

- produkty do ochrony dróg oddechowych, takie jak maski przeciwgazowe i respiratory, maski powietrzne i maski;

- odzież specjalna: kamizelki, płaszcze, chusty itp.;

- środki do ochrony kończyn dolnych (buty, pokrowce na buty itp.), kończyn górnych (rękawiczki, mitenki), głów (kaski, czapki, berety), twarzy (tarcz), oczu (okulary ochronne), narządów słuchu (specjalne kaski słuchawki);

- środki ochrony przed upadkiem z wysokości;

- środki dermatologiczne.

Środki bezpieczeństwa w przedsiębiorstwie i art. 221 Kodeksu pracy Federacji Rosyjskiej przewiduje procedurę zapewniania pracownikom ochrony sprzętu ochronnego. Pracodawca jest zobowiązany do zapewnienia niezbędnego IBE osobom pracującym w niebezpiecznych branżach i w zanieczyszczonych pomieszczeniach. Ma również obowiązek konserwacji, prania, suszenia, dezynfekcji, odkażania i naprawy odzieży roboczej. Zgodnie z art. 215 Kodeksu pracy Federacji Rosyjskiej, SIZ - nawet produkcji zagranicznej - musi spełniać wymogi ochrony Federacji Rosyjskiej i posiadać certyfikat jakości. W przeciwnym razie nie można ich użyć.

Lista i liczba wymaganych IBE jest przedstawiona we wzorcowych standardach branżowych. Wymienione tam wymagania nie zależą od branży, warsztatu lub miejsca pracy. Jednak zgodnie z art. 221, pracodawca ma prawo ograniczyć normy dotyczące swobodnego wydawania ŚOI, koordynując sprawę z organizacją związku zawodowego i na podstawie jego sytuacji ekonomicznej. Przepis ten ma zastosowanie, jeżeli rozpatrywane ŚOI różnią się jakością od standardowych i lepiej chronią w warunkach szkodliwej produkcji, wysokich temperatur i zanieczyszczenia.

W niektórych przypadkach pracodawca może, po uzgodnieniu z państwowym inspektorem ochrony pracy i organem związkowym, zastąpić jeden rodzaj ŚOI przewidzianych w Przepisach Standardowych innym, który lepiej chroni przed niebezpiecznymi czynnikami produkcyjnymi. Na przykład bawełniany kombinezon można zastąpić garniturem lub szlafrokiem z tego samego materiału lub odwrotnie. Płócienny kombinezon brezentowy można zastąpić bawełnianym z impregnatem trudnopalnym lub wodoodpornym, skórzane buty można zmienić na gumowe, półbuty ze sztucznej skóry - na brezent. Gumowany fartuch zmienia się w produkt wykonany z materiałów polimerowych, rękawiczki - w rękawiczki. W ten sam sposób możesz wymienić materiał i używać rękawic wykonanych z materiałów polimerowych zamiast produktów gumowych, aby chronić swoje ręce.

Środki ochrony osobistej, takie jak pas bezpieczeństwa, rękawice dielektryczne, kalosze, dywan, okulary, tarcze, maska przeciwgazowa, respirator, kask, moskitiera, ramiona, kask, ochraniacze na łokcie, czapki, antyfony, kaski, filtry światła i inne przedmioty nie określone w normach modelowych, mogą być wydawane pracownikom po wstępnej certyfikacji miejsc pracy. Charakter wykonywanej pracy jest badany, a okres użytkowania określany - do całkowitego zużycia lub jako zapasowy.

Środki ochrony indywidualnej wydawane pracownikom muszą odpowiadać im pod względem wzrostu, płci, wielkości i warunków wykonywanej pracy. Sprzęt ochronny, przewidziany w Normach Standardowych, powinien być dostarczany pracownikom wyłącznie na czas pracy, do którego był pierwotnie przeznaczony. Takie IBE można przypisać do poszczególnych zadań. Na przykład kożuchy można stosować na słupkach zewnętrznych, w rękawicach dielektrycznych - podczas prac przy instalacjach elektrycznych itp. Takie środki ochrony indywidualnej będą przenoszone między zmianami, a mistrzowie są odpowiedzialni za ich stosowanie.

Ciepłe kombinezony i buty (kombinezony ocieplające, kurtki, spodnie, kożuchy, buty, nauszniki, rękawiczki itp.) Powinny być wydawane z nadejściem chłodu, aw ciepłym sezonie należy je oddać do przechowywania do następnego sezonu. Czas na użycie takiej odzieży jest ustalany przez pracodawcę wraz ze związkiem i organem zajmującym się warunkami klimatycznymi.

Osoby, które łączą zawody lub stale wykonują kilka rodzajów pracy, w tym w ramach brygad, oprócz głównych, powinny otrzymać ŚOI w zależności od rodzaju działalności.

BU

Księgowanie odzieży roboczej w bilansie odbywa się według rzeczywistych kosztów jej zakupu lub produkcji. Jeżeli przedsiębiorstwo stosuje IBE własnej produkcji, wówczas koszty ich produkcji są najpierw grupowane na rachunkach kosztów produkcji. W momencie wydania obliczany jest koszt, który obejmuje wszystkie koszty. Gotowe ubrania robocze są wysyłane do magazynu na podstawie „Act of Completed Works”. W jednostce sterującej formowany jest DT23 KT10 na kwotę kosztów produkcji. Rachunkowość analityczna powinna być prowadzona tak szczegółowo, jak to możliwe, ze wskazaniem ilości, nazwy, daty odbioru i zwrotu, osoby odpowiedzialne finansowo.

W BU koszt IBE jest obciążany jednorazowo lub liniowo. Pierwszą metodę można zastosować, jeżeli okres użytkowania przedmiotu nie przekracza 12 miesięcy, a drugą w przypadku długoterminowych IBE. Więcej szczegółów na temat wycofywania odzieży roboczej zostanie omówione później.

Opcje

Kombinezony są zwykle uważane za część zapasy. Ale jeśli jego wartość przekracza 40 tysięcy rubli, a okres użytkowania przekracza 12 miesięcy, wchodzi w system operacyjny. Wybrana opcja musi być zapisana w kolejności na zasadach rachunkowości organizacji.

Zakup odzieży roboczej

Jeśli zakupione towary są rozliczane jako część systemu operacyjnego, należy je otrzymać na konto 10. Jest to zaznaczone na karcie „Materiały” w programie 1C. Konieczne jest również przydzielenie oddzielnego subkonta „Kombinezony w magazynie”. Odbiór towarów w programie odbywa się na podstawie zamówienia odbioru. Możesz użyć ujednoliconego formularza lub opracować własny formularz i wskazać w nim wszystkie niezbędne szczegóły.

Przykład

Warunkowa spółka LLC, zajmująca się transportem towarów, nabyła w lutym 2016 r. 10 kamizelek do samochodów kierowcy za cenę 159,3 rubla. na szt Całkowita cena zakupu wyniosła 1593 rubli. Zgodnie ze standardami modelowymi okres użytkowania kamizelek wynosi jeden rok. W takim przypadku kombinezony księgowe będą rozliczane jako część IBE.

LLC (nazwa)

PKO z dnia 02.28.16 nr 15

| Wartość materialna | Jednostka | Ilość | Cena bez VAT, rub. | Kwota bez VAT, rub. | VAT | ||

| Imię | Numer przedmiotu | Oceń | Kwota, rub. | ||||

| Kamizelka | 3202 | Kawałki | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Księgowość w rachunkowości:

- DT10 subkont „Kombinezony” KT60 - 1 350 rubli. - koszt odzieży roboczej (bez VAT).

- DT19 KT60 - 243 ruble. - naliczony podatek VAT.

- DT68 „Obliczanie podatku VAT” KT19 - 243 ruble.- przyjęty do odliczenia podatku VAT.

- DT60 KT51 - 1593 rubli. - fundusze są wymienione na liście dostawcy.

Rozliczanie wydania odzieży roboczej

Dystrybucja zakupionych towarów powinna opierać się na dokumencie pierwotnym. Jego forma musi być zgodna z wymogami podatkowymi i rachunkowymi. Jeśli zostanie podjęta decyzja o zastosowaniu ujednoliconego formularza, a następnie do rozliczenia się z wystawienia, możesz zastosować list przewozowy (nr M-11), list przewozowy dla towarów (nr M-15) lub kartę ograniczającą ogrodzenie (nr M-8). Możesz sporządzić dokument na podstawie dowolnego z powyższych.

Kierownik działu rozdaje zakupione towary, a księgowy musi sporządzić oświadczenie o wydaniu odzieży roboczej. Najlepiej jest generować ten dokument raz w miesiącu lub roku dla wszystkich pracowników. Możesz użyć takiej próbki.

LLC (nazwa)

Oświadczenie o wydaniu kombinezonu na 2015 r

| Nie. P / p | Imię i nazwisko | Kombinezon | Jednostki zmierzyć | Ilość | Kwota bez VAT, tysiące rubli | Data wydania | Żywotność | Data powrotu | |

| Imię | Nomenklatura | ||||||||

| 1 | Iwanow | Garnitur | 1840 | Kawałki | 1 | 1 | 01.09.15 | 1 rok | |

| 2 | Pietrow | Kurtka | 1837 | Kawałki | 1 | 2,5 | 01.09.15 | 1 rok | |

Możesz wstawić dowolne linie we własnym formularzu. Na przykład zapisz zwrot odzieży roboczej przed zwolnieniem pracownika. To oświadczenie zostanie uznane za rejestr.

Fakt wydania odzieży roboczej powinien zostać wyświetlony na koncie 10. Księgowanie pokaże przemieszczanie odzieży roboczej z subkonta „Na magazynie” do subkonta „W eksploatacji”. Odpis odzieży roboczej odbywa się w tym samym czasie lub równomiernie po wydaniu go pracownikom. Koszt jest wliczony w koszty produkcji przedsiębiorstwa.

Przykład

Uzupełniamy warunki z poprzedniego przykładu. Środki bezpieczeństwa w przedsiębiorstwie przewidują korzystanie z kamizelek przez pracowników usług transportowych. Właściciel magazynu warunkowego LLC wydał te IBE 17 marca. Przemieszczanie kombinezonu między jednostkami odbywa się na podstawie faktury zapotrzebowania. Wydanie kamizelek kierowcom jest odnotowane w wyciągu. Zgodnie z tymi podstawowymi dokumentami księgowy dokonuje wpisów w bilansie:

Podkonto DT10 „Kombinezon w eksploatacji” Podkonto KT10 „Kombinezon w magazynie”

- 1080 rubli - przeniesienie IBE do jednostki.

Dokumenty z osoby odpowiedzialne w rachunkowości były na koniec miesiąca. Zasady rachunkowości zastrzeżono, że IBE o okresie użytkowania do 12 miesięcy są odpisywane jednorazowo. W BU wprowadza się następujące wpisy:

DT20 KT10 - 1080 rubli. - odpisanie odzieży roboczej na koszt przedsiębiorstwa.

DT012 „Kombinezon w działaniu” - 1080 rubli. - wydanie IBE pracownikom.

Zwróć IBE do magazynu

Najczęściej odzież robocza jest własnością firmy. Pracownik otrzymuje go do czasowego użytku, aw przypadku zwolnienia lub zmiany stanowiska zwraca go do magazynu. Ta operacja musi znaleźć odzwierciedlenie w rachunkowości.

Nie ma potrzeby tworzenia osobnego dokumentu. Opracowana karta rozliczeniowa odzieży roboczej może zawierać linie, w których odzwierciedlony zostanie fakt zwrotu IBE. Jak odzwierciedlić operację w rachunkowości? Jeśli wydatki na kombinezony zostaną w całości pokryte, dodatkowe księgowania nie są konieczne. Jeśli część kosztu jest wymieniona na koncie 10, należy dokonać dodatkowego wpisu, przenieść IBE z konta podrzędnego „Kombinezon w eksploatacji” na konto podrzędne „Kombinezon w magazynie”. Reszta kosztów nie jest odpisywana, ponieważ tylko działające IBE można przypisać do wydatków.

Rozliczanie odzieży roboczej w NU nie jest odzwierciedlone. IBE są odpisywane jako wydatki przy obliczaniu NPP na raz. Dzieje się tak w momencie przekazania odzieży roboczej pracownikowi. Zużyte MBP podlegają odpisowi. Ale operacja ta jest sformalizowana w osobnym akcie.

Limity odpisów IBE

Rosyjskie Ministerstwo Pracy opracowało standardy odzieży roboczej, ale tylko dla niektórych branż, na przykład dla przedsiębiorstw z branży elektrycznej. Inne organizacje mogą stosować wzorcowe standardy dystrybucji odzieży.

Ponadto przedsiębiorstwa mogą wziąć pod uwagę wszystkie koszty nabycia i utrzymania IBE, w tym przekraczające ustalone normy. Nie jest to sprzeczne z kodeksem podatkowym Federacji Rosyjskiej lub kodeksem pracy Federacji Rosyjskiej.Ale najpierw musisz zatwierdzić opracowane reguły obliczeń według wewnętrznego porządku głowy.

Nie można jednak odpisywać przedmiotów o niskiej wartości i nosić zgodnie z normami niższymi niż te legislacyjne. Jest to sprzeczne z art. 221 Kodeksu pracy Federacji Rosyjskiej. Jeśli przepisy przewidują trzy pary rękawiczek rocznie dla jednego pracownika, nie możesz dać mu dwóch par. Za takie naruszenia przewidziana jest grzywna. Dodatkowe koszty przedsiębiorstwa mogą wynosić 30-50 tysięcy rubli, a głowa - 1-5 tysięcy rubli. W przypadku rażącego naruszenia standardów inspekcja pracy może zaprzestać działalności przedsiębiorstwa na 90 dni.

Niuanse opodatkowania

Rozliczanie odzieży roboczej odbywa się bez VAT. Te IBE są wydawane na jakiś czas i nie są przenoszone na własność pracowników. Oznacza to, że nie ma przeniesienia własności. Organy podatkowe nie będą się z tym kłócić. Sytuacja wygląda inaczej, jeśli pracownik płacił pieniądze za odzież roboczą. Na przykład po zwolnieniu zapłacił kasjerowi jego wartość końcową. W takiej sytuacji należy albo naliczyć podatek VAT, albo odwołać się do decyzji FAS nr 2901/2008. Pracownik wypłacił firmie wynagrodzenie, ale nie kupił odzieży roboczej. Nie jest konieczne naliczanie składek ubezpieczeniowych od wartości IBE, pod warunkiem że został on przekazany pracownikom do użytku, a nie do własności.

Rozliczanie kombinezonu podlegającego wycofaniu z eksploatacji w NU odbywa się inaczej niż w rachunkowości. IBE o koszcie mniejszym niż 10 tysięcy rubli, które można wykorzystać do 12 miesięcy, są wliczone w koszty materiałów. Koszty ich nabycia są pośrednie i są w całości odpisywane w momencie wydania. Kombinezon, którego koszt przekracza 10 tysięcy rubli, a okres użytkowania wynosi ponad rok, jest zaliczany do amortyzacji i spłacany w sposób liniowy.

Rozliczanie odzieży roboczej w 1C

Nabycie IBE odbywa się na podstawie dokumentu „Przyjęcie towaru” z rodzajem operacji „Zakup”. Aby dodać pozycję nomenklatury do dokumentu, należy wprowadzić nowy element w „Nomenklaturze” w grupie „Kombinezony” lub „Wyposażenie specjalne”, podać ilość i konto „10”.

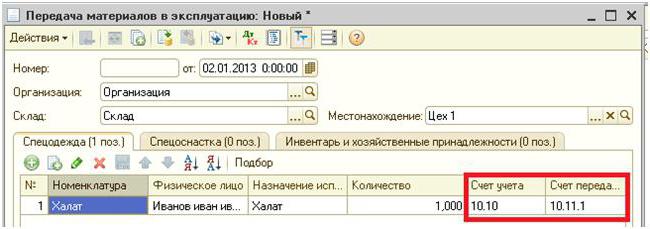

Kolejnym etapem jest przekazanie IBE do eksploatacji w celu produkcji. Operacja ta jest wykonywana w programie przez dokument „Transfer materiału”. Wskazuje osobę, której dostarczono BCH. Aby prowadzić specjalną skrzynię biegów, musisz wybrać zakładkę o tej samej nazwie w tym samym dokumencie.

W przeciwieństwie do rozważanego wcześniej przykładu, sprzęt nie jest przenoszony na osobę, ale na konkretny warsztat. Jest on wprowadzany do pola „Lokalizacja”. Ten sam dokument wskazuje metodę odpisania wartości IBE: w momencie przekazania lub w równych ratach. Do tych celów zapewniono wymagane „zamierzone użycie”. Zasadniczo wycofywanie IBE odbywa się w momencie ich przekazania do eksploatacji. Wszystkie koszty są ponoszone przez koszty produkcji bieżącego okresu. Wymagana „Ilość zgodnie ze standardem” jest wypełniona, aby w momencie przeniesienia IBE przez inny dokument liczba odzieży roboczej była automatycznie zastępowana.

Nakaz spłaty IBE zależy od okresu działania. Jeśli przekracza jeden rok, wówczas w BU i NU koszt odzieży roboczej obciąża koszty materiałowe. Tylko w pierwszym przypadku zostanie wybrana metoda liniowa.

Szczególną cechą specjalnego sprzętu jest to, że nie można go przypisać systemowi operacyjnemu, jeśli jego koszt jest mniejszy niż 40 tysięcy rubli. Odpisuje się go proporcjonalnie do wielkości wykonanej pracy lub liniowo. W pierwszym przypadku musisz co miesiąc tworzyć dokument „Rozwój IBE i materiałów” i rejestrować w nim ilość wytworzonych produktów.

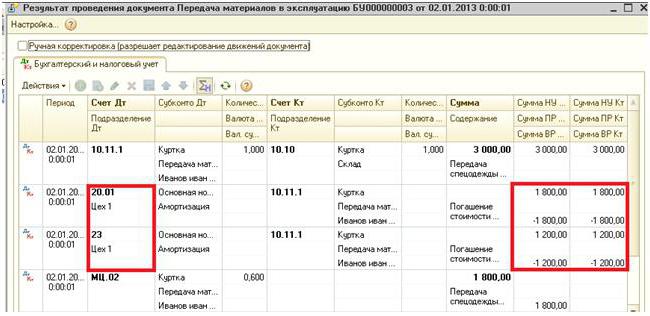

Obciążenie księgowania, któremu zostanie obciążony IBE, zostanie zastąpione danymi wskazanymi w wymaganym „Refleksji wydatków”: konto 20 lub 25, jednostka, pozycja kosztów i grupa pozycji. Kwota na kontach pozabilansowych 10.11 i 10.10 spada po przechowywaniu dokumentów.

Odpis kosztu odzieży roboczej

Jeśli podczas przenoszenia IBE konieczne jest usunięcie ich z bilansu, wówczas przy tworzeniu dokumentu dotyczącego przepływu materiałów należy wskazać odpowiednie księgowania. Jeśli koszt jest alienowany przez cały okres użytkowania odzieży roboczej, wówczas transakcje są wykazywane na koniec okresu sprawozdawczego na koniec miesiąca. Do tych celów udostępniono osobny rejestr „Zwrot kosztów odzieży roboczej”. Tworzy rekordowy wynik DT 20,01 Wynik CT 10,11.

Wycofanie specjalnego sprzętu odbywa się w dokumencie „Odpis materiałów”. Wprowadza się go na podstawie „Transferu materiałów” lub osobno. W pierwszym przypadku wszystkie pola są podstawiane z dokumentu podstawowego, w drugim - należy je wprowadzić osobno lub wypełnić przyciskiem „Wybór”. Dodatkowo w polu „Lokalizacja” wskazany jest warsztat, w którym wyświetlane jest wyposażenie specjalne.

Zakładkę „Odpis wydatków” wypełnia się, jeżeli koszt IBE nie jest w pełni spłacony. Domyślnie koszty zostaną zaksięgowane na koncie debetowym określonym w głównej części dokumentu. Możesz wybrać drugi rodzaj umorzenia i prowadzić osobne konto.