Pojęcie stopy dyskontowej stosuje się w celu przeniesienia obecnej wartości na przyszłość. Stopa dyskontowa to stopa procentowa stosowana do ponownego obliczenia przyszłych przepływów finansowych do tej samej kwoty wartości bieżącej.

Obliczanie współczynnika stopy dyskontowej odbywa się na różne sposoby, w zależności od zadania. A szefowie firm lub poszczególnych działów we współczesnym biznesie stoją przed zupełnie innymi zadaniami:

- wdrożenie analiza inwestycji;

- planowanie biznesowe;

- wycena przedsiębiorstw.

Dla wszystkich tych obszarów podstawą jest stopa dyskontowa (jej obliczenie), ponieważ definicja tego wskaźnika ma bezpośredni wpływ na podejmowanie decyzji dotyczących inwestycji, wyceny spółki lub niektórych rodzajów działalności.

Stopa dyskontowa z ekonomicznego punktu widzenia

Dyskontowanie określa przepływ pieniężny (jego wartość), który odnosi się do przyszłych okresów (tj. Przyszłych przyszłych dochodów). Aby poprawnie ocenić przyszłe zarobki, musisz mieć informacje o prognozach następujących wskaźników:

- inwestycja;

- wydatki;

- przychody

- struktura kapitału;

- wartość końcowa nieruchomości;

- stopa dyskontowa.

Głównym celem wskaźnika stopy dyskontowej jest ocena efektywności inwestycji. Wskaźnik ten oznacza stopę zwrotu 1 rubla. zainwestowany kapitał.

Stopa dyskontowa, której obliczenie określa niezbędną kwotę inwestycji na przyszłe dochody, jest kluczowym wskaźnikiem przy wyborze projektów inwestycyjnych.

Stopa dyskontowa odzwierciedla wartość pieniądza, uwzględniając czynniki tymczasowe i ryzyko. Jeśli mówimy o szczegółach, to wskaźnik ten odzwierciedla raczej indywidualną ocenę.

Przykład wyboru projektów inwestycyjnych przy użyciu współczynnika stopy dyskontowej

Do rozważenia proponowane są dwa projekty A i C. W obu projektach na początkowym etapie konieczne jest zainwestowanie 1000 rubli. Nie ma potrzeby ponoszenia innych kosztów. Jeśli zainwestujesz w projekt A, to rocznie możesz zarobić dochód w wysokości 1000 rubli. Jeśli wdrożysz projekt C, to pod koniec pierwszego i drugiego roku dochód wyniesie 600 rubli, a na koniec trzeciego - 2200 rubli. Musisz wybrać projekt, 20% rocznie - szacunkowa stopa dyskontowa.

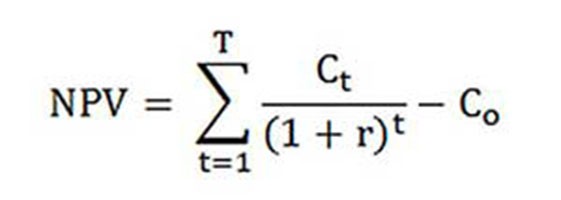

Obliczanie NPV (bieżąca wartość projektów A i C) odbywa się zgodnie ze wzorem.

Ct - przepływy pieniężne za okres od pierwszego do dziesięciu lat;

Współinwestycja początkowa - 1000 rubli;

r - stopa dyskontowa - 20%.

NPVA = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rubli;

NPVZ = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rubli.

Okazuje się więc, że inwestorowi bardziej opłaca się wybrać projekt C.Jednak gdyby obecna stopa dyskontowa wynosiła 30%, wówczas koszt projektów byłby prawie taki sam - 816 i 818 rubli.

Ten przykład pokazuje, że decyzja inwestora jest w pełni zależna od stopy dyskontowej.

Rozważane są różne metody obliczania stopy dyskontowej. W tym artykule zostaną zbadane pod kątem obiektywności w kolejności malejącej.

Średni ważony koszt kapitału

Najczęściej przy obliczaniu inwestycji stopa dyskontowa jest określana jako średni ważony koszt kapitału, biorąc pod uwagę wskaźniki kosztów kapitału (kapitału własnego) i pożyczek. Jest to najbardziej obiektywny sposób obliczania stopy dyskontowej przepływów finansowych. Jego jedyną wadą jest to, że praktycznie nie wszystkie firmy mogą z niego korzystać.

W celu przeprowadzenia wyceny sprawiedliwość Używany jest model długoterminowej wyceny aktywów (CAPM).

Pod koniec XX wieku amerykańscy ekonomiści John Graham i Campbell Harvey przeprowadzili wywiady z 392 dyrektorami i dyrektorami finansowymi przedsiębiorstw z różnych dziedzin działalności, aby ustalić, w jaki sposób podejmują decyzje, na co przede wszystkim zwracają uwagę. W wyniku badania ujawniono, że teoria akademicka jest najczęściej stosowana, a raczej większość firm oblicza swój kapitał zgodnie z modelem CAPM.

Koszt kapitału własnego (wzór obliczeniowy)

Przy obliczaniu kosztu kapitału własnego brana jest pod uwagę stopa dyskontowa.

Ponowna stopa zwrotu lub, w przeciwnym razie, stopa dyskontowa kapitału własnego, jest obliczana w następujący sposób:

Re = rf +? (Rm - rf).

Gdzie są składniki stopy dyskontowej:

- rf - stopa zwrotu wolna od ryzyka;

- ? - współczynnik, który określa, jak zmienia się cena akcji spółki w porównaniu ze zmianami cen akcji dla wszystkich firm w danym segmencie rynku;

- rm oznacza średnią rynkową stopę zwrotu na giełdzie;

- (rm - rf) - premia za ryzyko rynkowe.

Różne kraje przyjmują różne podejścia do definicji elementów modelu. Duża część wyboru zależy od ogólnego podejścia państwa do obliczeń. Ważne jest, aby przestudiować i zrozumieć każdy z tych wskaźników osobno, w jaki sposób można określić przepływ środków pieniężnych. Dlatego elementy modelu „Wycena aktywów długoterminowych” zostaną omówione bardziej szczegółowo poniżej. Oszacowano także obiektywność każdego elementu i oszacowano stopę dyskontową.

Modele elementów

Wskaźnik RF jest stopą zwrotu z inwestycji w aktywa wolne od ryzyka. Aktywa bez ryzyka nazywane są aktywami, w które inwestuje się, a ryzyko wynosi zero. Obejmują one głównie rządowe papiery wartościowe. Obliczanie ryzyka stopy dyskontowej w różnych krajach odbywa się inaczej. Na przykład w USA bony skarbowe są klasyfikowane jako aktywa wolne od ryzyka. Na przykład w naszym kraju takimi aktywami są Rosja-30 (rosyjskie euroobligacje), których termin zapadalności wynosi 30 lat. Informacje na temat rentowności tych papierów wartościowych są prezentowane w większości ekonomicznych i finansowych mediów drukowanych, takich jak gazeta Vedomosti, Kommersant, The Moscow Times.

Pod współczynnikiem ze znakiem pytanie w modelu dotyczy wrażliwości na zmiany w systematycznym ryzyku rynkowym wskaźników rentowności papierów wartościowych danej spółki. Tak więc, jeśli wskaźnik jest równy jeden, zmiany wartości akcji tej spółki w pełni pokrywają się ze zmianami na rynku. Jeśli a-Współczynnik = 1,3, to oczekuje się, że przy ogólnym wzroście rynku cena akcji tej firmy wzrośnie o 30% szybciej niż rynek. I odpowiednio odwrotnie.

W krajach, w których rozwija się rynek papierów wartościowych, wyspecjalizowane agencje badawcze i analityczne, firmy inwestycyjne i konsultingowe uwzględniają współczynnik „a”. Informacje te są publikowane w specjalistycznych czasopismach analizujących giełdy i katalogi finansowe.

Wskaźnik rm - rf, który jest premią za ryzyko rynkowe, to kwota, o którą średnia rynkowa stopa zwrotu na giełdzie od dawna przewyższa stopę zwrotu z papierów wartościowych wolnych od ryzyka. Jego obliczenia opierają się na danych statystycznych dotyczących premii rynkowych za długi okres.

Średni ważony koszt kapitału

Jeśli przy finansowaniu projektu nie tylko własnego, ale także pożyczone fundusze wówczas dochód uzyskany z tego projektu powinien zrekompensować nie tylko ryzyko związane z inwestowaniem funduszy własnych, ale także środki wydane na pozyskanie pożyczonego kapitału. Aby uwzględnić wartość zarówno kapitału własnego, jak i pożyczonego kapitału, stosuje się średni ważony koszt kapitału, wzór na obliczanie poniżej.

Do obliczenia stopy dyskontowej stosuje się model CAPM. Re to stopa zwrotu z kapitału własnego.

D jest wartością rynkową pożyczonego kapitału. Prawie reprezentuje kwotę pożyczek spółki zgodnie ze sprawozdaniem finansowym. Jeśli takie dane nie są dostępne, użyj standardowego wskaźnika funduszy własnych i pożyczonych funduszy podobnych firm.

E jest wartością rynkową kapitału własnego (kapitału własnego). Uzyskane przez pomnożenie łącznej liczby akcji spółki zwykłej przez cenę jednej akcji.

Rd reprezentuje stopę zwrotu z pożyczonego kapitału firmy. Koszty takie obejmują informacje na temat odsetek bankowych od pożyczek i obligacji spółki typu korporacyjnego. Ponadto koryguje się wycenę pożyczonego kapitału, uwzględniając stawkę podatku dochodowego. Odsetki od pożyczek i pożyczek zgodnie z przepisami podatkowymi są przypisywane kosztom towarów, zmniejszając w ten sposób podstawę opodatkowania.

Tc - podatek dochodowy.

Model WACC: przykład obliczeń

Przy użyciu modelu WACC wskazana jest stopa dyskontowa dla firmy X.

Wzór obliczeniowy (przykład podany przy obliczaniu średniego ważonego kosztu kapitału) wymaga następujących wskaźników wejściowych.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Zatem kapitał własny (jego rentowność) jest równy:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - udział wartości rynkowej kapitału zakładowego w całkowitym koszcie kapitału spółki X.

Rd = 12% - średni poziom kosztów pożyczki dla firmy X.

D / V = 20% - udział pożyczonych środków spółki w łącznej kwocie kosztu kapitału.

tc = 25% - wskaźnik podatku dochodowego.

Zatem WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Jak wspomniano powyżej, niektóre metody obliczania stopy dyskontowej nie są odpowiednie dla wszystkich firm. A ta technika jest właśnie tym przypadkiem.

Firmy lepiej wybrać inne metody obliczania stopy dyskontowej, jeśli spółka nie jest otwartą spółką akcyjną i jej akcje nie są sprzedawane na giełdzie. Lub jeśli firma nie ma wystarczających statystyk, aby określić współczynnik? I nie można znaleźć podobnych firm.

Metodologia oceny skumulowanej

Najpopularniejszą i najczęściej stosowaną w praktyce metodą jest metoda skumulowana, za pomocą której szacowana jest również stopa dyskontowa. Obliczenia zgodnie z tą techniką obejmują następujące wnioski:

- jeżeli inwestycje nie wiązałyby się z ryzykiem, wówczas inwestorzy wymagaliby zwrotu kapitału bez ryzyka (stopa zwrotu odpowiadałaby stopie zwrotu z inwestycji w aktywa bez ryzyka);

- im wyższy inwestor ocenia ryzyko projektu, tym wyższe są wymagania dotyczące jego rentowności.

Dlatego przy obliczaniu stopy dyskontowej należy wziąć pod uwagę tzw. Premię za ryzyko. Odpowiednio stopa dyskontowa zostanie obliczona w następujący sposób:

R = Rf + R1 + ... + Rt,

gdzie R jest stopą dyskontową;

Rf - stopa zwrotu wolna od ryzyka;

R1 + ... + Rt - premie za ryzyko dla różnych czynników ryzyka.

Praktycznie możliwe jest określenie jednego lub drugiego czynnika ryzyka, a także znaczenia każdej z premii za ryzyko, wyłącznie za pomocą specjalistycznych środków.

Zalecenia dotyczące oceny

Po określeniu skuteczności projektów inwestycyjnych skumulowana metoda obliczania stopy dyskontowej zaleca uwzględnienie 3 rodzajów ryzyka:

- ryzyko wynikające z nieuczciwości uczestników projektu;

- ryzyko wynikające z nieotrzymania planowanego dochodu;

- ryzyko kraju.

Wartość ryzyka kraju jest wskazywana w różnych ratingach opracowywanych przez specjalne firmy ratingowe i firmy konsultingowe (na przykład BERI). Fakt, że uczestnicy projektu są niewiarygodni, rekompensuje premia za ryzyko; zaleca się maksymalnie 5%.Ryzyko wynikające z nieotrzymania planowanych przychodów ustala się zgodnie z celami projektu. Istnieje specjalna tabela obliczeń.

Stopy dyskontowe oszacowane za pomocą tej metody są raczej subiektywne (są zbyt zależne od specjalistycznej oceny ryzyka). Są one również znacznie mniej dokładne niż metodologia obliczeń oparta na modelu „Szacowania aktywów długoterminowych”.

Ocena eksperta i inne metody obliczeniowe

Najłatwiejszym sposobem obliczenia stopy dyskontowej i dość popularnym w prawdziwym życiu jest ustalenie jej metodą ekspercką w odniesieniu do wymagań inwestorów.

Oczywiste jest, że dla inwestorzy prywatni obliczenia oparte na formułach nie mogą być jedynym sposobem decydowania o poprawności ustalenia stopy dyskontowej dla projektu / firmy. Każdy model matematyczny może jedynie w przybliżeniu ocenić rzeczywistość sytuacji. Inwestorzy, opierając się na własnej wiedzy i doświadczeniu, są w stanie określić wystarczającą rentowność projektu i polegać na niej jako stopie dyskontowej, dokonując obliczeń. Ale dla odpowiedniego doświadczenia inwestor musi być bardzo dobrze zorientowany na rynku, mieć duże doświadczenie.

Należy jednak założyć, że metodologia ekspercka jest najmniej dokładna i może zakłócać wyniki oceny biznesu (projektów). Dlatego zaleca się, aby przy ustalaniu stopy dyskontowej metodami eksperckimi lub skumulowanymi obowiązkowa była analiza wrażliwości projektu na zmiany stopy dyskontowej. W takim przypadku inwestorzy będą tak dokładni, jak to możliwe.

Oczywiście istnieją alternatywne metody obliczania stopy dyskontowej. Na przykład teoria wyceny arbitrażu, model wzrostu dywidendy. Ale teorie te są bardzo trudne do zrozumienia i rzadko stosowane w praktyce.

Zastosowanie stopy dyskontowej w prawdziwym życiu

Podsumowując, chciałbym zauważyć, że większość firm w trakcie działalności musi określić stopę dyskontową. Należy rozumieć, że najdokładniejszy wskaźnik można uzyskać przy użyciu metodologii WACC, podczas gdy pozostałe metody mają znaczny błąd.

Często nie jest konieczne obliczanie stopy dyskontowej w pracy. Wynika to głównie z oceny dużych i znaczących projektów. Ich wdrożenie pociąga za sobą zmianę struktury kapitału, ceny akcji spółki. W takich przypadkach stopa dyskontowa i sposób jej obliczenia są uzgadniane z bankiem inwestorskim. Koncentrują się głównie na ryzykach otrzymywanych w podobnych spółkach i na rynkach.

Zastosowanie niektórych metod zależy również od projektu. W przypadkach, w których standardy branżowe, technologia produkcji, finansowanie są zrozumiałe i znane, gromadzone są statystyki, stosowana jest standardowa stopa dyskontowa ustalona w przedsiębiorstwie. Oceniając małe i średnie projekty, zapoznaj się z obliczeniami okresy spłaty ze szczególnym uwzględnieniem analizy struktury i zewnętrznego otoczenia konkurencyjnego. W rzeczywistości metody obliczania stopy dyskontowej rzeczywistych opcji i przepływów pieniężnych są połączone.

Należy pamiętać, że stopa dyskontowa jest jedynie wartością pośrednią przy ocenie projektów lub aktywów. W rzeczywistości ocena jest zawsze subiektywna, najważniejsze jest, aby była logiczna.

Jest taki błąd - ryzyko ekonomiczne jest brane pod uwagę dwukrotnie. Na przykład często mylone są dwa pojęcia - ryzyko kraju i inflacja. W rezultacie stopa dyskontowa podwaja się, pojawia się sprzeczność.

Nie zawsze trzeba liczyć. Istnieje specjalna tabela do obliczania stopy dyskontowej, która jest bardzo łatwa w użyciu.

Dobrym wskaźnikiem jest również koszt pożyczki dla konkretnego kredytobiorcy.Podstawą ustalenia stopy dyskontowej może być faktyczna stopa procentowa i poziom rentowności obligacji dostępnych na rynku. W końcu opłacalność projektu nie istnieje tylko w jego własnym otoczeniu, wpływa to również na ogólną sytuację gospodarczą na rynku.

Jednak uzyskane wskaźniki wymagają również znacznych korekt związanych z ryzykiem samego biznesu (projektu). Obecnie często stosuje się metodologię opcji rzeczywistych, ale jest ona bardzo złożona z metodologicznego punktu widzenia.

W celu uwzględnienia takich czynników ryzyka, jak opcja zawieszenia projektu, zmiany technologii, straty rynkowe, praktyki w zakresie oceny projektów sztucznie zawyżają stopy dyskontowe (do 50%). Co więcej, za tymi liczbami nie ma teorii. Podobne wyniki można łatwo uzyskać za pomocą skomplikowanych obliczeń, w których w każdym przypadku większość wskaźników prognozy byłaby ustalana subiektywnie.

Prawidłowe określenie stopy dyskontowej jest problemem związanym z podstawowym wymogiem dotyczącym zawartości informacji generowanej w sprawozdaniach finansowych i rachunkowości. Innymi słowy, jeśli istnieją powody, by wątpić, czy aktywa lub zobowiązania są prawidłowo wycenione i czy wynagrodzenie pieniężne jest odroczone, należy zastosować dyskonto.

Wybierając stopę dyskontową, należy zrozumieć, że powinna ona być jak najbardziej zbliżona do stopy otrzymanej przez pożyczkobiorcę banku wierzyciela na rzeczywistych warunkach w istniejącym otoczeniu.

Tak więc stopa dyskontowa dla niektórych aktywów (na przykład dla głównych) jest równa stopie, za jaką firma musiałaby zapłacić, przyciągając fundusze na zakup podobnej nieruchomości.