Achiziția de bunuri imobiliare comerciale, de regulă, este asociată cu costuri destul de mari, respectiv, suma poate fi foarte mare. În astfel de situații, persoanele juridice trebuie să stabilească dacă tranzacția este mare. Să analizăm în continuare cum să facem acest lucru.

terminologie

O tranzacție majoră pentru un SRL este o înstrăinare sau achiziția de active materiale de către o companie a cărei valoare depășește 25% din prețul tuturor proprietăților companiei. Evaluarea acestora din urmă se realizează conform situațiilor financiare. Mai mult, calculul se efectuează pentru perioada anterioară zilei în care s-a luat decizia de aprobare a unei tranzacții majore. Carta companiei poate stabili un procent mai mare. În conformitate cu documentul constitutiv, o tranzacție majoră pentru un SRL poate fi determinată după alte criterii. Deci, achiziția și vânzarea de bunuri imobiliare pot fi atribuite acestei categorii, indiferent de valoarea acesteia. Orice tranzacție, a cărei valoare depășește o anumită cifră (de exemplu, mai mult de un milion de ruble), poate fi, de asemenea, considerată mare.

Drept federal

O tranzacție majoră se realizează în conformitate cu regulile stabilite la art. 46 Legea federală nr. 14. Articolul conține, de asemenea, o explicație detaliată a definiției în sine. Deci, una (un împrumut, un împrumut, o garanție, un gaj, inclusiv) sau două sau mai multe tranzacții interrelaționate referitoare la achiziția, înstrăinarea sau posibilitatea înstrăinării indirectă sau directă a proprietății în valoare de 25% sau mai mult din prețul total al activelor materiale ale companiei, stabilit potrivit situații financiare pentru perioada anterioară datei deciziei la încheierea acesteia, în cazul în care Carta societății nu prevede un procent mai mare.

Această categorie nu include cele care se desfășoară pe parcursul activității economice obișnuite a companiei, precum și cele care sunt obligatorii pentru o persoană juridică în baza Legii federale sau a altor acte normative, iar calculele sunt efectuate la prețuri stabilite în modul stabilit de Guvern sau autorizat de aceasta organ executiv. Valoarea activelor materiale achiziționate este determinată de declarațiile companiei, iar de proprietatea dobândită - pe baza valorii propunerii.

Aprobarea unei tranzacții majore: eșantion, descrierea procedurii

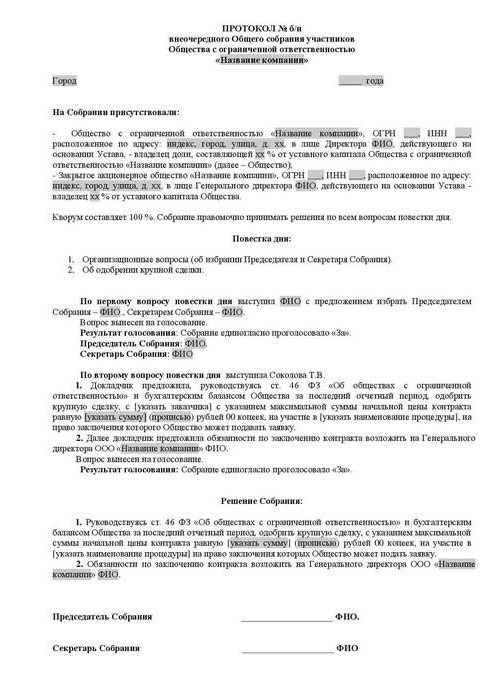

Niciun participant nu poate achiziționa sau vinde în mod independent proprietatea unei persoane juridice fără cunoștința altor acționari. Aprobarea unei tranzacții majore este realizată de adunarea generală. Discuția și documentarea se desfășoară în conformitate cu regulile prevăzute în documentele constitutive. Decizia privind aprobarea unei tranzacții majore (un act-eșantion este prezentat în articol) ar trebui să conțină informații despre:

- Persoanele care acționează ca părți la contract, beneficiari.

- Pretul.

- Obiectul contractului și alte condiții materiale.

Decizia de aprobare a unei tranzacții majore nu poate include informații despre beneficiari dacă contractul este încheiat la licitații și în alte cazuri în care părțile nu pot fi determinate până la adoptarea actului. Carta companiei poate prevedea crearea unui consiliu de administrație. În acest caz, decizia de a aproba o tranzacție majoră LLC privind cedarea sau posibilitatea acesteia, precum și achiziția de active indirecte sau direct tangibile, în valoare de 25% sau mai mult din prețul proprietății companiei, se pot referi la documentele constitutive ale competenței acestui organism.

dispută

Contractele semnate cu încălcarea cerințelor legii (aprobarea unei tranzacții majore nu a fost primită, un act întocmit în mod necorespunzător etc.) pot fi invalidate. Un participant în dezacord poate depune un proces în instanță. În caz de lipsă, statutul de limitare a cererii de invalidare a contractului în astfel de cazuri nu poate fi restabilit.

Negarea instanței

O autoritate autorizată nu poate satisface cererea reclamantului de a invalida o decizie privind o tranzacție majoră făcută cu încălcarea cerințelor legale, dacă există una dintre următoarele circumstanțe:

- Nu se dovedește că încheierea acestui acord a avut ca rezultat sau poate provoca daune și alte consecințe nefavorabile pentru compania sau partea care a intentat un proces.

- Votarea de către un acționar care prezintă o cerere la o instanță de a invalida o tranzacție încheiată după aprobarea în cadrul unei adunări generale, chiar dacă a participat la aceasta, nu a putut afecta rezultatele.

- În momentul procesului, instanța a prezentat dovezi ale aprobării ulterioare a contractului în conformitate cu normele stabilite în Legea Federală.

- Pe parcursul examinării litigiului, s-a dovedit că cealaltă parte la această tranzacție nu a fost și nu ar fi trebuit să fie conștientă de finalizarea acesteia, încălcând cerințele legii.

Consecințe de invaliditate

Rezultatul principal în acest caz va fi absența unui rezultat juridic pozitiv. Cu alte cuvinte, drepturile și obligațiile prevăzute de încheierea contractului nu vor apărea. Astfel, o tranzacție nevalidă nu va implica consecințe legale, cu excepția celor care apar direct atunci când este recunoscută ca atare. Ca excepție, instanța are dreptul să rezilieze contractul nu din momentul încheierii sale, ci pentru perioada următoare - de la data emiterii actului relevant. Această prevedere se aplică la tranzacții contestate dacă din conținutul lor rezultă că acestea nu pot fi oprite decât pentru perioada următoare. Practic, ele înseamnă contracte continue, a căror reziliere din momentul încheierii lor este imposibilă sau imposibilă.

Restituirea bilaterală

Aceasta este o altă consecință importantă a recunoașterii tranzacției, inclusiv a celor mari, nevalide. În cazul rezilierii contractului, părțile trebuie să revină la poziția inițială. Fiecare participant este obligat să restituie celuilalt tot ceea ce a primit în cadrul tranzacției. Restituirea bilaterală are loc dacă părțile au respectat parțial sau integral cerințele contractuale. În cazul în care este imposibil să se returneze primit în natură, participantul trebuie să-i ramburseze valoarea în numerar, cu excepția cazului în care sunt prevăzute alte consecințe în legislație.

Trebuie menționat că restituirea bilaterală în practică nu funcționează întotdeauna. De exemplu, nu puteți returna mărfurile revândute către terți. Compensarea banilor în astfel de cazuri nu are sens, deoarece cumpărătorul a plătit deja, iar re-deducerea banilor va acționa ca îmbogățirea nedreaptă. Curtea Constituțională cu privire la astfel de probleme controversate a clarificat faptul că, în caz de restituire, restabilirea drepturilor ar trebui să fie efectuată pe principiul egalității, asigurând echivalența și echivalența compensației pentru valoarea bunurilor materiale. Forțele armate și Curtea Supremă de Arbitraj au indicat, de asemenea, că atunci când se aplică consecințele invalidității unui contract, obligații în baza cărora sunt îndeplinite parțial sau integral, este necesar să se procedeze dintr-o sumă egală de obligații. În această privință, în situații controversate, dispozițiile privind restituirea nu funcționează adesea în practică.

Punct important

Dacă se încheie un acord la semnarea căruia există interes, aprobarea unei tranzacții majore se realizează în conformitate cu prevederile din 45 Legea federală nr. 14. O excepție este cazul când toți membrii societății o au. În astfel de situații, o tranzacție majoră este convenită în conformitate cu articolul 46.Cu excepția cazurilor specificate în clauza 1 a acestui articol, documentele constitutive pot prevedea alte mărimi sau tipuri de contracte cărora li se aplică cerințele de mai sus.

excepții

Dispozițiile în conformitate cu care urmează să se încheie o tranzacție majoră nu se aplică:

- Relațiile care apar în timpul transferului dreptului de proprietate în timpul reorganizării unei persoane juridice, inclusiv în baza acordurilor de aderare și fuziune.

- Companiile care constau dintr-un membru, care îndeplinesc simultan funcțiile organului unic executiv din acesta.

- Relațiile care apar în timpul tranziției la o entitate juridică a unei părți sau a unei părți a acesteia din capitalul autorizat în cazurile stabilite în Legea federală nr. 14.

jurisprudență

Conform alineatului 2 al art. 46 din Legea Federală nr. 14, dacă se încheie o tranzacție majoră, valoarea bunurilor înstrăinate de companie este determinată în conformitate cu datele contabilității acesteia. Conform explicațiilor conținute la alineatele (2), (3) din Scrisoarea Curții Supreme de Arbitraj nr. 62 (revizuirea practicii de soluționare a litigiilor referitoare la încheierea de către entitățile de afaceri a acordurilor și acordurilor luate în considerare pentru care există interes), atunci când se stabilește categoria de raport juridic, ar trebui să se compare valoarea articolului cu prețul de carte al activelor persoanei juridice pentru aceasta din urmă. raportare aprobată fără reducerea cuantumului obligațiilor (datoriilor).

Perioada contabilă, conform Legii federale nr. 129, este anul calendaristic de la 1 ianuarie la 31 decembrie inclusiv. În absența unui bilanț în societate, sarcina dovezii că contractul nu este o tranzacție majoră este pusă direct pe persoana juridică. În cazul în care există obiecții ale participanților la caz privind fiabilitatea informațiilor furnizate de companie, este permisă determinarea valorii bunurilor materiale pe baza rezultatelor expertiză contabilă prin hotărâre judecătorească.

Calculul procentual: eșantion

O tranzacție majoră este determinată de raportul dintre valoarea bunurilor existente și dobândite / cedate. Ia în considerare un exemplu:

- Valoarea proprietății este de 45 de milioane de ruble.

- Prețul proprietății unei persoane juridice este de 5 milioane de ruble.

- 1% din 5 milioane = 50 mii ruble.

Găsiți valoarea tranzacției ca procent din proprietatea unei persoane juridice:

45 milioane / 50 mii = 900%

Există o altă opțiune: divizați valoarea tranzacției la prețul proprietății (100%) și apoi înmulțiți cu 100:

45 milioane / 5 milioane x 100 = 900%

control

La 1 ianuarie 2012, a intrat în vigoare secțiunea V.1 din Codul fiscal. Acesta reglementează implementarea controlului asupra tranzacțiilor între părți conexe. Obiectul supravegherii este prețul contractului. În cursul controlului, se verifică conformitatea valorii indicate cu valorile de piață. Acest proces este reglementat de art. 105.3-105.6 Cod fiscal. Controlul fiscal se realizează pentru a verifica integritatea acumulării și plata taxelor și impozitelor (pentru profit, TVA, impozit pe venit personal, impozit pe extracție de minerale). Orice tranzacție majoră este supusă înregistrării la serviciul corespunzător. Contractele care fac obiectul anumitor cerințe de preț sunt supuse controlului. În Codul fiscal sunt stabilite următoarele criterii:

- Valoarea veniturilor contractuale pentru perioada corespunzătoare depășește 1 miliard de ruble. (din 2014).

- Una dintre părți acționează ca plătitor de impozite pentru impozitul de extracție a mineralelor, calculat într-un procent, iar obiectul tranzacției sunt mineralele (metale prețioase și pietre, ulei și produsele sale, metale feroase și neferoase, îngrășăminte minerale). Criteriul de cost pentru astfel de acorduri este de 60 de milioane de ruble.

- Cel puțin un participant:

- acționează ca contribuabil al UTII sau al Uniunii Vamale Unificate a Statului (dacă acordul este semnat ca parte a acestei activități), iar cealaltă parte nu utilizează un regim special de impozitare (limita de cost este de 100 de milioane de ruble / an);

- scutit de impozitul pe venit, în timp ce celălalt nu utilizează o astfel de scutire (prag de preț - 60 de milioane de ruble / an);

- acționează ca participant la proiectul Skolkovo, iar celălalt nu (criteriul sumei este de 60 de milioane de ruble / an);

- este rezident în SEZ și folosește regimul fiscal preferențial, dar al doilea nu, limita prețului este de 60 de milioane de ruble / an.

anunț

Contribuabilul este obligat să notifice autorității de supraveghere tranzacțiile controlate care au fost finalizate în cursul anului calendaristic, până cel târziu la 20 mai a perioadei viitoare. Această cerință este prezentă în art. 105.16, paragraful 2. Notificarea este trimisă la locul de reședință, locație sau înregistrare a persoanei juridice ca contribuabil major. În aviz trebuie furnizate următoarele informații:

- Perioada calendaristică pentru care sunt prezentate datele.

- Subiectele contractelor.

- Informații despre participanții la tranzacții (numele complet al părților, TIN și alte detalii esențiale).

- Suma costurilor suportate sau a veniturilor primite cu alocarea profitului / cheltuielilor în cadrul contractelor controlate, al căror cost este supus reglementării.

Formularul de notificare, procedura de completare, precum și formatul de depunere a documentului în format electronic au fost acceptate și aprobate în conformitate cu Ordinul Serviciului Fiscal Federal. Dacă tranzacția nu este recunoscută ca fiind controlată, atunci cerințele de mai sus nu se aplică acesteia.