Desigur, tranzacțiile în numerar sunt o parte importantă a funcționării organizației. Cu toate acestea, suma de bani stocată la casieria întreprinderii este limitată de o anumită limită, iar acest lucru este important de reținut. Vă puteți familiariza cu metodele de calculare a acestei limită în anexa la Regulamentul Băncii Rusiei din data de 12.10.11 nr. 373-P. Toate operațiunile care depășesc limita stabilită trebuie să treacă prin contul bancar al organizației. Singurele excepții sunt zilele de salariu. Atunci când lucrați cu numerar, este important să respectați cu strictețe această cerință.

„Prihodnik” - o legătură importantă în disciplina numerar

Operațiunile în numerar sunt însoțite de executarea documentației primare - ordinele de încasare pentru cheltuieli și primire. Să luăm în considerare mai detaliat primirea fondurilor și proiectarea unui ordin de primire în numerar.

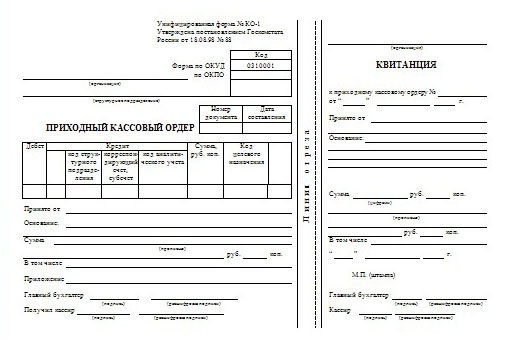

La primirea banilor, este necesar să se întocmească un document numit mandat de credit în numerar. Un mandat de primire în numerar este o formă de documentare primară. În baza sa, se primește numerar. Goskomstat din Rusia a aprobat forma standard a „parohiei” - o formă unificată de KO-1.

Baza pentru emiterea unei comenzi de primire a numerarului este un document care este în măsură să confirme primirea fondurilor, de exemplu, un bon de vânzare, bonul registrului de casă, raportul Z la casa de marcat sau raport de cheltuieli.

Strikethroughs și nicio corecție nu sunt permise în FFP. Din acest motiv, umplerea necesită o atenție sporită și precizie.

În conformitate cu legislația Federației Ruse, nu poate fi emis un ordin de primire în numerar pentru un antreprenor individual. În cazul în care un antreprenor individual este angajat în executarea unui FFP și i se încredințează menținerea disciplina în bani, documentul trebuie să fie semnat de acesta.

Numărul de serie și data FFP sunt reflectate în carte de numerar după care comanda de încasare încasată este înregistrată în jurnalul KO-3 și trimisă în dosar împreună cu alți „receptori”.

În paralel cu utilizarea „sosirilor” și „consumabilelor”, registrele de numerar sunt, de asemenea, utilizate de organizații pentru a contabiliza numerar.

Este permisă utilizarea PKO, întocmită atât în formă manuală, cât și scrisă de scris. De asemenea, este posibilă utilizarea FFP creată folosind servicii online.

Avem în vedere în detaliu comanda de primire a numerarului. O completare a eșantionului și câteva dintre recomandările de mai jos vă vor ajuta să evitați greșelile comune în viitor.

În ce constă o comandă a casei de marcat?

Acest document este executat într-o singură copie la depunerea banilor la casieria întreprinderii. Haideți să apelăm la forma KO-1. Devine clar că FFP are mai multe componente. Primul este garanția de numerar primită în sine, iar a doua este chitanța de eliminare.

În formă completată, ambele componente ale documentului trebuie să fie certificate prin semnătura angajatului responsabil (casier, contabil sau șeful organizației). Chitanta trebuie să aibă, cu siguranță, sigiliul organizației care a emis documentul. Chitanta este o confirmare a faptului de a primi fonduri și este transmisă persoanei căreia i s-au depus banii.

Cum se completează o chitanță?

Efectuarea unui PKO nu necesită mult timp, dar facilitează foarte mult munca casierului.

Luați în considerare o comandă de primire în numerar, un exemplu de completare și structura documentului:

- Numele organizației.

- Din Enterprise.

- Un număr care nu ar trebui să difere de numărul reflectat în registrul KO-3.

- O dată care trebuie să corespundă exact zilei în care au fost primiți banii

- Debit - un cont pe care se va înregistra chitanța de bani.

- Credit - cont contabil, al cărui împrumut va reflecta această sumă.

- Suma în reflectarea digitală.

- Cod de destinație, care urmează să fie completat doar în organizațiile care au un sistem de codificare.

- Acceptat de la (numele companiei în numele căreia sunt înscriși banii și numele complet al salariatului care contribuie cu fondurile).

- Motivul (indică un document specific, care stă la baza depunerii de fonduri).

- Suma (suma de bani primită este indicată în scris).

- Inclusiv (această coloană reflectă prezența TVA).

- Aplicații (aici se indică documentele însoțitoare ale operațiunii).

- Semnături ale contabilului șef și al casierului.

Încălcări în muncă cu chitanță

Nu trebuie uitat că numerotarea tichetelor de numerar se efectuează de la începutul anului. Este la fel de important ca, dacă data efectivă a operațiunii să nu corespundă cu data emiterii FFP, atunci o astfel de comandă de primire în numerar va fi invalidată.

Există cazuri în care PI-ul a ignorat completarea formularului FFP, în timp ce completați doar chitanța adiacentă. Astfel de acțiuni reprezintă o încălcare gravă a disciplinei în numerar. Inițial, formularul principal FFP este completat și abia atunci este completat primirea lui.

Modalități de primire a fondurilor la casieria organizației

Așa cum am menționat anterior, FFP este utilizat pentru contabilizarea banilor primiți la casieria întreprinderii. Fluxul de numerar poate apărea:

- ca plată pentru produsele vândute (serviciu);

- pentru bunurile vândute;

- sub formă de returnare a numerarului contabil neutilizat;

- de la fondatori la refacerea capitalului autorizat;

- de la angajații întreprinderii (sub formă de rambursări, rambursări de împrumuturi, pentru a compensa prejudiciul;)

- din conturile bancare ale organizației.

Obligațiile și ordinea de lucru a casierului

După ce a finalizat procedura de acceptare a fondurilor, casierul se certifică cu semnătura FFP, precum și cu chitanța de radiere adiacentă. După aceea, pune un timbru sau o ștampilă pe chitanță. Chitanța urmează să fie emisă persoanei care a contribuit cu banii. În etapa finală a operațiunii de acceptare a fondurilor, casierul, folosind o ștampilă specială, marchează „Primite”, introduce data și certifică documentul cu semnătura sa.

Când lucrează cu FFP, casierul trebuie să stabilească prezența și autenticitatea semnăturii contabilului șef, precum și să examineze documentele pentru absența erorilor. cerere semnătura facsimil la emiterea unui mandat de primire în numerar este inacceptabil. În plus, casierul trebuie să noteze prezența documentelor marcate ca atașament.

Orice încălcări identificate în lucrare cu numerar, precum și încălcări ale disciplinei în numerar sunt supuse sancțiunilor administrative pentru funcționari.

Perioada de valabilitate

Perioada de depozitare a încasărilor în numerar din arhiva organizației ar trebui să fie de cel puțin cinci ani.

O comandă anulată de primire anulată nu este distrusă, ci depusă în dosarul corespunzător și trebuie păstrată timp de 36 de luni de la sfârșitul anului calendaristic.