Likvidita ako ekonomický pojem neznamená ničenie ničoho, ale naopak určuje schopnosť materiálnych zdrojov patriacich právnickej osobe premeniť sa na hotovosť. finančná analýza zvyčajne sa používajú pomery, ktoré umožňujú posúdiť podiel záväzkov, ktoré je možné vyrovnať na náklady aktív. Pomocou absolútneho ukazovateľa likvidity môžete určiť percento záväzkov, ktoré je spoločnosť pripravená splatiť, na úkor dostupných prostriedkov.

Druhy likvidity

Posúdenie solventnosti hospodárskeho subjektu spočíva vo výpočte a analýze ukazovateľov likvidity. Aktuálny ukazovateľ ukazuje, koľko peňažných jednotiek z existujúcich aktív zodpovedá jednej rubeľ krátkodobého dlhu. To znamená, že čím vyššia je absolútna hodnota obežného majetku v porovnaní s krátkodobými záväzkami, tým stabilnejšia je finančná situácia spoločnosti. Rýchly ukazovateľ likvidity naznačuje schopnosť spoločnosti okamžite splatiť svoje dlhy na úkor hotovosti, investícií a dlhov tejto spoločnosti.

A tretí absolútny ukazovateľ likvidity ukazuje schopnosť podniku pokryť krátkodobé záväzky výhradne hotovosťou, ktorá je k dispozícii v určitom okamihu a je k dispozícii hospodárskemu subjektu.

Výpočtové údaje

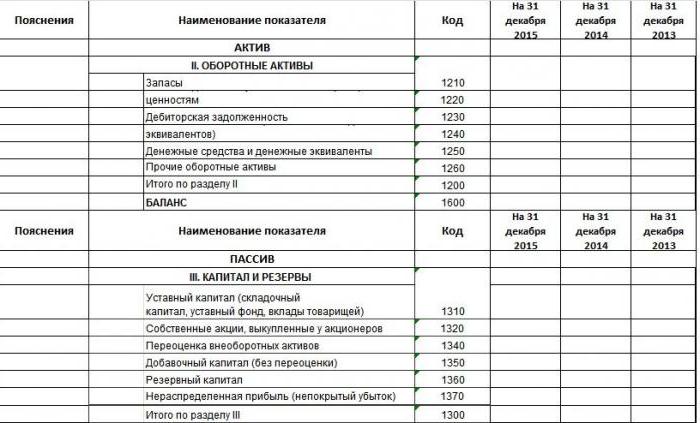

Na výpočet ukazovateľov kvality podnikania používajú analytici a finančníci účtovnú závierku ako zdrojovú informáciu. Pre ktorých nie je forma súvahy nová, vedia, že pri vypĺňaní sú ukazovateľom (aktíva, pasíva) priradené kódy. Príklad výplne je zobrazený na fotografii.

Toto je výňatok zo súvahy. Obsahuje päť oddielov, dve kapitoly patria do obežného a dlhodobého majetku, to znamená do prvkov majetku spoločnosti, ktoré je možné predať alebo premeniť na peniaze. Zostávajúce tri oddiely: pasíva, kapitál a rezervy. Vzťahujú sa na zdroje majetku.

Preto, keď máte k dispozícii vyplnenú súvahu podniku, môžete vypočítať všetky ukazovatele vrátane absolútneho ukazovateľa likvidity. Vzorec zostatku:

K abs. L = (kód 1240 + kód 1250) / (kód 1520 + kód 1510 + kód 1550).

Interpretácia údajov

Teraz musíte zistiť, ktoré konkrétne záväzky a aktíva sú zahrnuté v definícii ukazovateľa. Čitateľ je teda majetok a najlikvidnejší. V riadku 1240 sa zobrazuje suma finančných investícií do jedného roka bez peňažných ekvivalentov. Patria sem: dlhové cenné papiere, povolené vklady v iných organizáciách, pôžičky určitým spoločnostiam a iné podobné investície. Faktom je, že v súvahe podniku v prvej časti je riadok 1170, ktorý tiež odráža finančné investície, sú však dlhodobé a nezúčastňujú sa na výpočte tohto ukazovateľa. Kód 1250 predstavuje hotovosť a jej ekvivalenty. Tieto aktíva zahŕňajú hotovosť, účty, prevody v tranzite, vklady a vysoko likvidné cenné papiere.

Absolútny pomer likvidity je pomer vysoko likvidné aktíva na naliehavé a krátkodobé záväzky. Menovateľ vzorca pozostáva z vypožičaných prostriedkov, dlhu voči iným subjektom a iných záväzkov.

Absolútny pomer likvidity: vzorec

Ak štruktúrujeme súvahu pre aktíva a pasíva, predtým zaznamenaný výraz absolútnej likvidity môže byť reprezentovaný všeobecnejším vzorcom. Aktíva pomáhajú dosahovať zisk pre podnik a pasíva tvoria aktíva.Sú vzájomne prepojené a celkovo rovnaké, preto sa forma, v ktorej sa tieto prvky hospodárskej činnosti zobrazujú, nazýva súvaha.

Kvalitatívnou charakteristikou aktív je likvidita, to znamená ich schopnosť premeniť sa na peniaze. Z toho vyplýva, že hotovosť je najlikvidnejšia. Záväzky sú zoskupené podľa splatnosti. Relevantné ukazovatele určujú pomery skupín aktív a pasív.

Ako teda vypočítať absolútny pomer likvidity? Vzorec súvahy je zovšeobecnený:

K abs. L = A1 / (P1 + P2).

Skupina A1 ako najlikvidnejšia zahŕňa hotovosť a krátkodobé investície. Celkovo existujú 4 takéto skupiny, za ktorými nasledujú rýchlo sa predávajúce, pomaly sa pohybujúce a ťažko predávané aktíva.

P1 je skupina s naliehavými záväzkami a P2 je kategória krátkodobé záväzky. Existujú aj dlhodobé (P3) a trvalé záväzky (P4).

Likvidita súvahy

Určenie stupňa krytia záväzkov spoločnosti aktívami, ktorých časový interval na ich premenu na hotovosť zodpovedá obdobiu splácania záväzkov, sa nazýva súvahová likvidita.

- Ak je A1 väčší ako P1, predpokladá sa, že solventnosť organizácie za vykazované obdobie je dostatočná.

- A2 viac ako P2 naznačuje schopnosť pokryť záväzky podniku v blízkej budúcnosti.

- A3 nad P3 je podmienkou potvrdzujúcou solventnosť hospodárskeho subjektu na dlhodobé obdobie.

- A4 menšie ako P4 vyplýva z prvých troch podmienok a naznačuje prítomnosť vlastného prevádzkového kapitálu účtovnej jednotky.

Váha nie je tekutá za predpokladu, že A4 => P4. Takáto analýza je však približná, presnejšie, záver o solventnosti podniku sa dá urobiť pomocou finančných ukazovateľov. Ide o porovnanie pasív a likvidných aktív, ktoré vám umožňujú vypočítať absolútny ukazovateľ likvidity v súvahe, ktorý sa rovná súkromným fondom z prvej skupiny aktív a súčtu termínovaných a krátkodobých záväzkov.

Ekonomický význam absolútnej likvidity

Podľa výpočtu a vzorca hodnota absolútneho ukazovateľa likvidity ukazuje, aké percento súčasných záväzkov môže spoločnosť zaplatiť z disponibilných prostriedkov na účte. Tento ukazovateľ je zaujímavý pre dodávateľov surovín, pretože pri posudzovaní súčasnej schopnosti platiť záväzky sa berie do úvahy absolútna likvidita.

Čo by však malo byť ukazovateľom platobnej schopnosti, ktorý sa považuje za normálny? V zahraničnej praxi sa prijíma norma absolútneho ukazovateľa likvidity 20% alebo 0,2. Zdá sa, že čím vyšší je tento ukazovateľ, tým lepšie. Vysokú hodnotu však možno získať v súvislosti s iracionálnou štruktúrou kapitálu, keď je podiel aktív vysoký a odráža peniaze, ktoré nie sú investované do výroby. Na analýzu tohto koeficientu je lepšie použiť niekoľko vykazovaných období.

Absolútny rozdiel v likvidite od súčasných a súrnych

Ak absolútny ukazovateľ likvidity vykazuje okamžitú solventnosť, potom kritické a súčasné údaje o likvidite odrážajú schopnosť spoločnosti pokryť záväzky v strednodobom a dlhodobom horizonte. Hoci finančná analýza počíta všetky tri koeficienty, ich získané hodnoty sú zaujímavé pre rôzne skupiny subjektov. Rýchly pomer likvidity je preto dôležitý pre veriteľov a banky, aby mohli posúdiť včasnú solventnosť.

Súčasný ukazovateľ likvidity investori používajú na potvrdenie splnenia súčasných záväzkov v pravý čas. Absolútny ukazovateľ likvidity je atraktívny pre dodávateľov s krátkymi úverovými obdobiami, pretože jeho hodnota vyjadruje schopnosť okamžite splácať krátkodobé krátkodobé záväzky.

Hlavným rozdielom medzi všetkými tromi ukazovateľmi je zloženie likvidných aktív, ktoré sa podieľajú na splácaní dlhu spoločnosti.

Hodnota nad / pod normálnu hodnotu

Ako už bolo uvedené, pomer absolútnej zahraničnej likvidity je 0,2, ale v ruskej analytickej praxi bola stanovená horná hranica tejto hodnoty, ktorá je 0,5. Ak je hodnota pod normou 20%, predpokladá sa, že rast krátkodobých úverov nie je úmerný zvýšeniu obežných aktív. Táto situácia môže súvisieť so vznikom nových zdrojov dodatočného príjmu pre spoločnosť, v dôsledku čoho došlo k zvýšeniu voľných hotovostných účtov.

Zvýšenie absolútneho ukazovateľa likvidity môže súvisieť so znížením pohľadávok v dôsledku dohody so zmluvnými stranami o predčasnom splatení dodávok, ako aj s optimalizáciou riadenia zásob.

Vo všeobecnosti by sa pri posudzovaní ukazovateľov likvidity malo vo všeobecnosti spájať s ich celistvosťou. Rozptyl v hodnotách môže byť najrôznejšími dôvodmi, ktoré je teoreticky nemožné pokryť.

Spôsoby, ako zvýšiť likviditu podniku

- Zníženie pohľadávok. Ukončenie je dohoda s dlžníkmi o uzavretí postúpenia, ktoré prevádza povinnosti dlžníka na tretiu stranu.

- Zvýšenie zisku. Pre túto položku neexistujú žiadne konkrétne odporúčania, pretože tento ukazovateľ je závislý od rôznych faktorov, ktoré sú individuálne spojené s každým hospodárskym subjektom.

- Pokles zásob so zvýšením prevádzkového kapitálu.

- Optimalizácia kapitálovej štruktúry, v ktorej musia vlastné zdroje prekročiť vypožičané prostriedky.

Po týchto bodoch sa spoločnosť stane solventnou, príťažlivou pre investorov a potom absolútna miera likvidity s podobnými ukazovateľmi bude v rámci normálnych limitov.

Príklad výpočtu

Výpis sa uvádza z dokončenej súvahy podniku, je potrebné vypočítať ukazovateľ absolútnej likvidity.

| vysvetlenie | Názov ukazovateľa | kód | K 31. decembru 2014 tisíce rubľov | K 31. decembru 2013 tisíce rubľov | K 31. decembru 2012 tisíce rubľov |

| aktívum | |||||

| 2. Obežný majetok | |||||

| sklad | 1210 | 460 | 390 | 260 | |

| Pohľadávky | 1230 | 150 | 126 | 110 | |

| Finančné investície (bez peňažných ekvivalentov) | 1240 | ||||

| prostriedky | 1250 | 800 | 600 | 400 | |

| Oddiel 2 spolu | 1200 | 1410 | 1116 | 770 | |

| zodpovednosť | |||||

| 5. Krátkodobé záväzky | |||||

| Vypožičané prostriedky | 1510 | 300 | 150 | 400 | |

| Účty splatné | 1520 | 189 | 525 | 551 | |

| Výnosy budúcich období | 1530 | ||||

| Ostatné záväzky | 1550 | 100 | 150 | 90 | |

| Oddiel 4 spolu | 1500 | 589 | 825 | 1041 |

Na nájdenie absolútneho ukazovateľa likvidity, ktorého vzorec už bol opísaný, je potrebné nahradiť hodnoty zo súvahy zodpovedajúce konkrétnemu kódu vo výraze: kvocient aktív kódmi (1240 + 1250) k pasívam (1510 + 1520 + 1550), a teda:

Abs. 2014 = 800/300 + 189 + 100 = 1,36

Do abs. L 2013 = 600/150 + 525 + 150 = 0,73

Do abs. 2012 = 400/400 + 551 + 90 = 0,39

Krátkodobý dlh v okamihu vykazovania je možné okamžite splatiť v roku 2014; v roku 2013 - o 1,4 dňa a v roku 2012 sa záväzky nepresahujúce obdobie 12 mesiacov splnia do 2,5 dňa.