Nadobudnutie komerčných nehnuteľností je spravidla spojené s pomerne vysokými nákladmi, resp. Ich výška môže byť veľmi veľká. V takýchto situáciách musia právnické osoby určiť, či je transakcia veľká. Poďme ďalej zvážiť, ako to urobiť.

terminológie

Hlavnou transakciou pre spoločnosť LLC je odcudzenie alebo nadobudnutie hmotného majetku spoločnosťou, ktorej hodnota prevyšuje 25% ceny celého majetku spoločnosti. Posúdenie tejto hodnoty sa vykonáva podľa finančných výkazov. Okrem toho sa výpočet vykonáva za obdobie predchádzajúce dňu, v ktorom bolo prijaté rozhodnutie o schválení hlavnej transakcie. V stanovách spoločnosti sa môže stanoviť vyššie percento. V súlade s ustanovujúcim dokumentom môže byť hlavná transakcia pre LLC určená inými kritériami. Nákup a predaj nehnuteľností je teda možné priradiť k tejto kategórii bez ohľadu na jej hodnotu. Akákoľvek transakcia, ktorej suma presahuje určitú hodnotu (napríklad viac ako milión rubľov), sa môže tiež považovať za veľkú.

Federálne právo

Hlavná transakcia sa vykonáva v súlade s pravidlami ustanovenými v čl. 46 Federálny zákon č. 14. Článok tiež obsahuje podrobné vysvetlenie samotnej definície. Jedna (pôžička, pôžička, záruka, zástava, vrátane) alebo dve alebo viac vzájomne prepojených transakcií týkajúcich sa nadobudnutia, odcudzenia alebo možnosti odcudzenia nepriameho alebo priameho majetku v hodnote 25% alebo viac z celkovej ceny hmotného majetku spoločnosti založenej podľa účtovná závierka za obdobie pred dátumom rozhodnutia o jej uzavretí, ak charta spoločnosti nestanovuje vyššie percento.

Táto kategória nezahŕňa tie, ktoré sa vykonávajú v rámci bežnej hospodárskej činnosti spoločnosti, ako aj tie, ktoré sú pre právnickú osobu záväzné na základe spolkového zákona alebo iných normatívnych aktov, a výpočty sa vykonávajú za ceny stanovené spôsobom určeným vládou alebo ním povoleným výkonný orgán. Hodnota nadobudnutého hmotného majetku je určená výkazmi spoločnosti a nadobudnutým majetkom - na základe výšky ponuky.

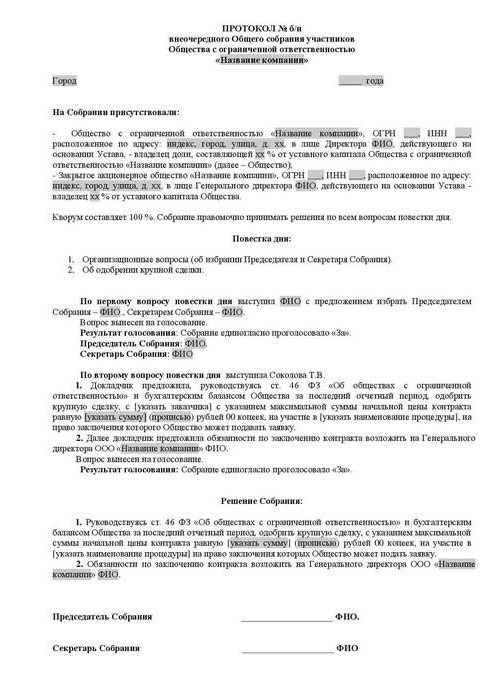

Schválenie hlavnej transakcie: vzorka, opis postupu

Žiadny účastník nemôže nezávisle nadobudnúť alebo predať majetok právnickej osoby bez vedomia ostatných akcionárov. Schválenie významnej transakcie vykonáva valné zhromaždenie. Diskusia a dokumentácia sa uskutočňujú podľa pravidiel ustanovených v zakladajúcich dokumentoch. Rozhodnutie o schválení hlavnej transakcie (vzorový akt je uvedený v článku) by malo obsahovať informácie o:

- Osoby, ktoré konajú ako zmluvné strany, príjemcovia.

- Cena.

- Predmet zmluvy a ďalšie materiálne podmienky.

Rozhodnutie o schválení hlavnej transakcie nesmie obsahovať informácie o príjemcoch, ak sa zmluva uzatvára na základe výberových konaní av iných prípadoch, keď strany nemôžu byť určené v čase prijatia aktu. V stanovách spoločnosti sa môže ustanoviť vytvorenie predstavenstva. V takom prípade sa rozhodnutie o schválení hlavnej transakcie LLC týkajúcej sa vyradenia alebo jej možnosti, ako aj nadobudnutia nepriamo alebo priamo hmotného majetku v hodnote 25% alebo viac z ceny majetku spoločnosti môže vzťahovať na základné dokumenty, ktoré sú v kompetencii tohto orgánu.

súťaženie

Zmluvy podpísané v rozpore s požiadavkami zákona (schválenie hlavnej transakcie nebolo prijaté, nesprávne vypracovaný akt atď.) Môžu byť neplatné. Nesúhlasný účastník môže podať žalobu na súde. V prípade zmeškania nie je možné obnoviť premlčaciu lehotu v žalobe o neplatnosť zmluvy.

Odmietnutie súdu

Oprávnený orgán nemusí vyhovieť žiadosti žalobcu o neplatnosť rozhodnutia o významnej transakcii uskutočneného v rozpore so zákonnými požiadavkami, ak nastane niektorá z týchto okolností:

- Nie je dokázané, že uzavretie tejto dohody malo za následok alebo môže spôsobiť škodu a iné nepriaznivé následky pre spoločnosť alebo stranu, ktorá podala žalobu.

- Hlasovanie akcionára, ktorým sa predkladá návrh na zrušenie platnosti transakcie uzavretej po schválení valným zhromaždením na súde, aj keby sa na ňom zúčastnil, nemohlo ovplyvniť výsledky.

- V čase konania súd predložil dôkaz o následnom schválení zmluvy podľa pravidiel ustanovených v spolkovom zákone.

- Pri posudzovaní sporu sa preukázalo, že druhá strana tejto transakcie nebola a nemala vedieť o jej ukončení v rozpore s požiadavkami zákona.

Dôsledky invalidity

Hlavným výsledkom v tomto prípade bude absencia pozitívneho právneho výsledku. Inými slovami, práva a povinnosti stanovené pri uzavretí zmluvy nevzniknú. Neplatná transakcia teda nebude mať právne následky, s výnimkou tých, ktoré vzniknú priamo pri jej uznaní. Výnimočne má súd právo vypovedať zmluvu nie od okamihu jej uzavretia, ale pre nadchádzajúce obdobie - od dátumu vydania príslušného aktu. Toto ustanovenie sa uplatňuje na sporné transakcie ak z ich obsahu vyplýva, že ich možno zastaviť iba na nasledujúce obdobie. V zásade to znamenajú pokračujúce zmluvy, ktorých ukončenie od okamihu ich uzavretia je nepraktické alebo nemožné.

Dvojstranné reštitúcie

Toto je ďalší dôležitý dôsledok uznania transakcie, vrátane veľkých, neplatných. V prípade vypovedania zmluvy sa strany musia vrátiť do pôvodného stavu. Každý účastník je povinný vrátiť druhému všetko, čo dostal pri transakcii. Dvojstranná reštitúcia sa uskutoční, ak strany čiastočne alebo úplne splnili zmluvné požiadavky. Ak nie je možné vrátiť prijatý v naturáliách, účastník musí vrátiť jeho hodnotu v hotovosti, pokiaľ právne predpisy nestanovujú iné následky.

Je potrebné poznamenať, že bilaterálna reštitúcia v praxi nie vždy funguje. Napríklad nemôžete vrátiť tovar opätovne predaný tretím stranám. Náhrada peňazí v takýchto prípadoch nemá zmysel, pretože kupujúci už zaplatil a opätovné odpočítanie peňazí bude fungovať ako bezdôvodné obohatenie. Ústavný súd v týchto kontroverzných veciach objasnil, že pri reštitúcii by sa obnova práv mala uskutočňovať na princípe rovnosti, zabezpečujúc rovnocennosť a rovnocennosť náhrady za hodnotu hmotného majetku. Ozbrojené sily a Najvyšší rozhodcovský súd tiež uviedli, že pri uplatňovaní dôsledkov neplatnosti zmluvy, záväzkov, ktoré sú čiastočne alebo úplne splnené, je potrebné vychádzať z rovnakej výšky záväzkov. V tomto ohľade v sporných situáciách ustanovenia o reštitúcii často nefungujú v praxi.

Dôležitý bod

Ak dôjde k uzavretiu dohody, ktorej podpísanie je predmetom záujmu, schválenie hlavnej transakcie sa uskutoční v súlade s ustanoveniami čl. 45 Spolkový zákon č. 14. Výnimkou je prípad, keď ho majú všetci členovia spoločnosti. V takýchto situáciách sa hlavná transakcia dohodne v súlade s článkom 46.S výnimkou prípadov uvedených v odseku 1 tohto článku môžu základné dokumenty ustanovovať iné veľkosti alebo typy zmlúv, na ktoré sa uvedené požiadavky vzťahujú.

výnimky

Ustanovenia, podľa ktorých sa má hlavná transakcia uzavrieť, sa nevzťahujú na:

- Vzťahy, ktoré vznikajú pri prevode vlastníckeho práva počas reorganizácie právnickej osoby, a to aj na základe dohôd o pristúpení a zlúčení.

- Spoločnosti, ktoré sa skladajú z jedného člena a súčasne vykonávajú v ňom funkcie výkonného výhradného orgánu.

- Vzťahy, ktoré vzniknú počas prechodu podielu alebo jeho časti na základnom imaní na právnickú osobu v prípadoch ustanovených federálnym zákonom č. 14.

súdnictvo

Podľa odseku 2 čl. 46 spolkového zákona č. 14, ak sa uzavrie hlavná transakcia, hodnota majetku odcudzeného spoločnosťou sa určí v súlade s údajmi jej účtovníctva. Podľa vysvetlení obsiahnutých v odsekoch 2, 3 listu Najvyššieho rozhodcovského súdu č. 62 (preskúmanie postupu riešenia sporov týkajúcich sa uzavretia zvažovaných dohôd a dohôd podnikateľskými subjektmi, v ktorých existuje záujem), pri určovaní kategórie právneho vzťahu by sa mala hodnota predmetu porovnávať s účtovnou cenou majetku právnickej osoby za posledný uvedený. schválené vykazovanie bez zníženia o sumu záväzkov (dlhov).

Účtovným obdobím je podľa spolkového zákona č. 129 kalendárny rok od 1. januára do 31. decembra vrátane. Ak v spoločnosti neexistuje súvaha, dôkazné bremeno, že zmluva nie je hlavnou transakciou, je priamo na právnickú osobu. V prípade námietok účastníkov konania týkajúcich sa spoľahlivosti informácií poskytnutých spoločnosťou je možné určiť hodnotu významných aktív na základe výsledkov účtovné odborné znalosti súdnym príkazom.

Výpočet percenta: vzorka

Hlavná transakcia je určená pomerom hodnoty existujúceho a nadobudnutého / vyradeného majetku. Uvažujme príklad:

- Hodnota nehnuteľnosti je 45 miliónov rubľov.

- Cena majetku právnickej osoby je 5 miliónov rubľov.

- 1% z 5 miliónov = 50 000 rubľov.

Nájdite hodnotu transakcie ako percento majetku právnickej osoby:

45 miliónov / 50 tisíc = 900%

Existuje ďalšia možnosť: vydeliť hodnotu transakcie cenou nehnuteľnosti (100%) a potom vynásobiť 100:

45 miliónov / 5 miliónov x 100 = 900%

ovládanie

1. januára 2012 nadobudol účinnosť oddiel V.1 daňového poriadku. Reguluje vykonávanie kontroly medzi transakciami prepojené strany. Predmetom dohľadu je cena zmluvy. V priebehu kontroly sa kontroluje súlad uvedenej hodnoty s trhovými hodnotami. Tento proces je upravený v čl. 105,3 - 105,6 Daňový zákon. Daňová kontrola sa vykonáva na overenie úplnosti časového rozlíšenia a platby poplatkov a daní (pre zisk, DPH, daň z príjmu fyzických osôb, daň z ťažby nerastov). Akákoľvek väčšia transakcia je predmetom registrácie v príslušnej službe. Zmluvy podliehajúce určitým cenovým požiadavkám podliehajú kontrole. V daňovom zákonníku sú stanovené tieto kritériá:

- Výška zmluvného príjmu za rovnaké obdobie presahuje 1 miliardu rubľov. (od roku 2014).

- Jedna zo strán vystupuje ako daňový poplatník za daň z ťažby nerastných surovín, ktorá sa počíta s percentuálnou sadzbou, a predmetom transakcie sú nerasty (drahé kovy a kamene, ropa a jej produkty, železné a neželezné kovy, minerálne hnojivá). Kritérium nákladov na takéto dohody je 60 miliónov rubľov.

- Aspoň jeden účastník:

- koná ako daňovník UTII alebo zjednotenej štátnej colnej únie (ak je dohoda podpísaná ako súčasť tejto činnosti) a druhá strana nepoužíva osobitný daňový režim (nákladový limit je 100 miliónov rubľov / rok);

- oslobodené od dane z príjmu, zatiaľ čo druhé takéto oslobodenie nevyužíva (cenový prah - 60 miliónov rubľov / rok);

- vystupuje ako účastník projektu Skolkovo a druhý nie (kritérium pre túto sumu je 60 miliónov rubľov ročne);

- je rezidentom SEZ a používa preferenčný daňový režim, ale druhý nie, cenový limit je 60 miliónov rubľov / rok.

oznámenia

Daňovník je povinný oznámiť dozornému orgánu kontrolované transakcie, ktoré sa uskutočnili v priebehu kalendárneho roka, najneskôr do 20. mája nasledujúceho obdobia. Táto požiadavka je uvedená v čl. 105.16, odsek 2. Oznámenie sa zasiela v mieste bydliska, miesta alebo registrácie právnickej osoby ako hlavného daňovníka. V oznámení by sa mali uviesť tieto informácie:

- Kalendárne obdobie, za ktoré sa údaje predkladajú.

- Predmet zmluvy.

- Informácie o účastníkoch transakcií (celé meno strán, DIČ a ďalšie základné údaje).

- Súčet vzniknutých nákladov alebo výnosov s rozdelením zisku / výdavkov podľa kontrolovaných zmlúv, ktorých náklady podliehajú regulácii.

Formulár oznámenia, postup vyplnenia, ako aj formát na predkladanie dokumentu v elektronickej podobe boli prijaté a schválené v súlade s nariadením Federálnej daňovej služby. Ak sa transakcia neuzná ako kontrolovaná, vyššie uvedené požiadavky sa na ňu nevzťahujú.