Zmeny v majetkovej dani v roku 2014 sa stali jednou z najpopulárnejších tém diskusie medzi účtovníkmi, manažérmi, audítormi a bežnými občanmi. Je to kvôli rozsahu zmien. Je skutočne pôsobivý. Ovplyvnené inovácie a predmety zdanenia a daňová sadzba a princíp výpočtu dane. O tom, ako sa nezavádzať uplatňovaním všetkých týchto nových daní z nehnuteľností, a nielen to, aby sme nespôsobili straty, ale v niektorých prípadoch ich aj ušetríme, budeme tento článok diskutovať.

Zmeny týkajúce sa právnických osôb a jednotlivých podnikateľov

Od roku 2015 podniky využívajúce špeciálne daňové režimy stratil schopnosť neplatiť daň z majetku. Teraz sú všetky organizácie povinné platiť to, a to:

- umiestnené na hlavnom daňovom systéme;

- uplatňovanie zjednodušeného daňového systému;

- organizácie týkajúce sa jednotnej dane z pripísaných príjmov;

- jednotlivci (jednotliví podnikatelia).

Jedinými podnikateľskými subjektmi, ktoré sú oslobodené od povinnosti platiť daň z majetku za rok 2014, sú zdanení jednotliví podnikatelia jednotná poľnohospodárska daň.

Rozdiel medzi rôznymi daňovými systémami

Rozdiel spočíva vo výpočte základu dane, pre ktorý sa vypočítava daň z nehnuteľností za rok 2015. Právnické osoby uplatňujúce základný daňový systém teda vypočítavajú daň podľa všeobecných pravidiel a podniky platiace jednotná daň z pripísaného príjmu a uplatňovanie zjednodušeného daňového systému, - podľa katastrálnej hodnoty majetku.

Pre informáciu

Všeobecnými pravidlami sa rozumejú prijaté od roku 1969 a každoročne indexovaná hodnota zásob fixných aktív. Je dosť malý, pretože daň z neho založená nebola pre podniky skutočným útlakom. Katastrálna hodnota je bližšie k trhovej hodnote. Vypočítava sa na základe matematických modelov a vyhodnocuje všeobecné charakteristiky objektu, nezameriavam sa na jeho konkrétne vlastnosti. Tieto náklady sú omnoho vyššie ako zásoby, preto daň vypočítaná z takéhoto základu dane môže byť pre podnik pôsobivou položkou nákladov.

Daň z nehnuteľností na IP

Jednotliví podnikatelia v základnom daňovom systéme vypočítavajú nové dane z nehnuteľností podľa všeobecných pravidiel a uplatňujú osobitné režimy zdaňovania - v závislosti od toho, aká hodnota sa určuje pre každú nehnuteľnosť. Ak je určená hodnota zásob, daň nie je zaplatená a ak je určená hodnota katastra, potom je zaplatená. To znamená, že takáto situácia je možná, keď podnikateľ zaplatí daň z nehnuteľností za niektoré nehnuteľnosti v roku 2015, ale nie za iné.

Ako zistiť, pre ktorú nehnuteľnosť je určená hodnota?

Je potrebné skontrolovať zoznam nehnuteľností s určitou katastrálnou hodnotou, schválený zákonom subjektu Ruskej federácie, kde sa nehnuteľnosť nachádza. Tento dokument vydajú regionálne orgány rok vopred, čo znamená, že v roku 2015 nebude potrebné ho overovať pri platbe, pretože toto pravidlo nebolo zavedené pred rokom.Ale počnúc rokom 2016, pri výpočte záloh, bude potrebné skontrolovať zoznam a určiť, ktorý z dlhodobého majetku vo vlastníctve organizácie by sa mal počítať v katastrálnej hodnote.

Pre informáciu

Musíte tiež vziať do úvahy nasledujúce nuansy. Priestory umiestnené v budovách, na ktoré sa v roku 2014 uplatňuje daň z nehnuteľností, sa tiež zdaňujú v katastrálnej hodnote, aj keď nie sú uvedené ako samostatné jednotky. Týka sa to napríklad kancelárií v obchodných centrách alebo nákupných miest v nákupných centrách. V tejto situácii bude musieť katastrálnu hodnotu určiť samotný účtovník organizácie na základe podielu priestorov na celkovej ploche budovy, táto norma je uvedená v článku 378.2 daňového poriadku.

Aké ďalšie spôsoby zistenia katastrálnej hodnoty

Účtovník má tiež inú možnosť, ak sa bojí urobiť chybu pri tomto výpočte. Oficiálnu žiadosť o každú izbu vo vlastníctve spoločnosti môžete poslať na regionálny úrad Spolkovej agentúry pre správu nehnuteľností. Zamestnanci tohto oddelenia sú povinní na požiadanie informovať náklady.

Daň z nehnuteľností menej ako mesiac v držbe

Ak spoločnosť vlastní priestory neúplne, daň z nehnuteľností z katastrálnej hodnoty majetku sa vypočíta pomocou koeficientu. Všetky tieto nuansy značne skomplikovali prácu účtovníka, najmä v podnikoch, ktoré používajú osobitné daňové režimy.

Je možné znížiť daň z nehnuteľnosti na rok 2014?

V súvislosti s rastom daňového zaťaženia podnikov sa zdá byť logickou otázkou to, ako je možné a možné, v zásade, bez porušenia zákona, znížiť daň z nehnuteľností v roku 2015. Odpoveď: „Áno, je to možné.“ Zákon ustanovuje uplatnenie zvláštnych odpočtov na danú plochu oblasti zdaniteľného majetku. Je pravda, že rozhodnutie je, či zaviesť takéto odpočty, v akom množstve a za akých podmienok? pridelené regionálnym orgánom. Preto sú organizácie nachádzajúce sa v rôznych zakladajúcich jednotkách Ruskej federácie umiestnené v rôznych podmienkach: niekto má viac šťastia, niekto menej.

Analýza regionálnych právnych predpisov v oblasti zdaňovania nehnuteľností podľa katastrálnej hodnoty

Odpočty na dane za rok 2015 sa poskytujú iba v 8 ustanovujúcich subjektoch Ruskej federácie.

- Na území Trans-Bajkal sa poskytuje zrážka na 150 metrov štvorcových. m priestoru na daňovníka na jednu nehnuteľnosť, bez ďalších podmienok.

- V regióne Kemerovo oslobodené od dane z nehnuteľností 100 metrov štvorcových. m priestoru na daňovníka na jeden objekt, a to aj bez ďalších podmienok.

- V meste Moskva nie sú zdanené 300 metrov štvorcových. m plochy pre jeden objekt, za predpokladu, že spoločnosť je malý podnik, pôsobí viac ako tri roky, má viac ako 10 zamestnancov a má príjem vyšší ako 2 milióny rubľov ročne na zamestnanca.

- V Primorskom Krai je 20% z katastrálnej hodnoty akéhokoľvek predmetu oslobodené od dane.

- V Burjatskej republike nie je z nehnuteľností zdaňovaných 300 metrov štvorcových. m priestoru pre jeden objekt a 100 m2 pre jednu izbu bez ďalších podmienok.

- V Khakassijskej republike nie je zdanených 300 štvorcových metrov plochy zariadenia, pokiaľ organizácia používa UTII, ktorá je v prevádzke najmenej dva roky, v minulom roku mala viac ako päť zamestnancov a mzdy zamestnancov neboli nižšie ako priemerný priemer v tomto regióne.

- V regióne Tula je od dane oslobodených 100 metrov štvorcových. m oblasti, za predpokladu, že organizácia používa UTII, pôsobí najmenej tri roky, v predchádzajúcom roku mali viac ako traja zamestnanci, mzdy zamestnancov presahujúce regionálnu minimálnu mzdu a nie nižšie ako priemerná mzda v priemysle.

- V oblasti Tyumen nie je predmetom 150 metrov štvorcových. m priestoru pre jednu nehnuteľnosť bez ďalších podmienok.

Aké ďalšie rozdiely v zdaňovaní nehnuteľností v rôznych regiónoch

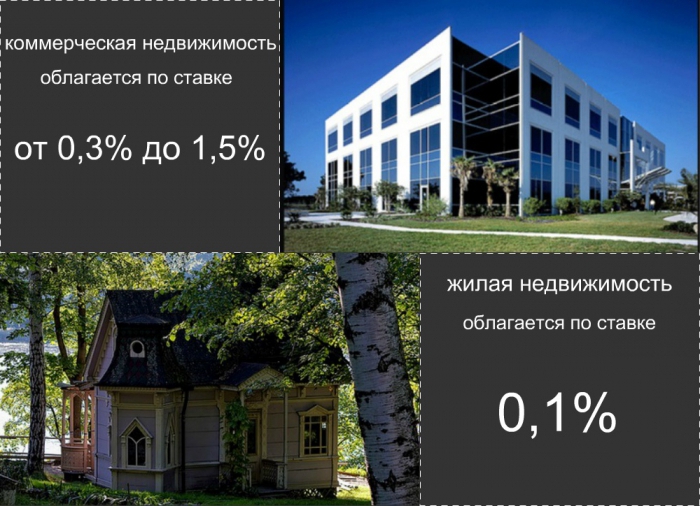

V rôznych zakladajúcich jednotkách Ruskej federácie sa tiež líšia sadzby určujúce daň z nehnuteľností. Rekordná nízka miera bola schválená v Primorskom kraji: je to 0,3%. Sadzby 0,5% a 0,7% sú stanovené v oblastiach Ivanovo, Magadan, Tomsk a v republikách Altaj a Buryatia. Jedno percento z katastrálnej hodnoty zaplatia podnikatelia na území Trans-Bajkalu, Sverdlovskej oblasti a mesta Petrohrad. Sadzba 1,2% je schválená v meste Moskva, v Tatarskej republike a Udmurtii. A nakoniec, organizácie ostatných subjektov Ruskej federácie budú nútené platiť najvyššiu sadzbu 1,5%.

Zmenila sa aj individuálna daň z nehnuteľností

Od roku 2015 sú všetci jednotlivci povinní informovať daňový inšpektorát o nehnuteľnostiach, ktoré vlastnia a nadobudnú. V súvislosti s týmto novým právnym štátom majú mnohí logické otázky. Aká konkrétna nehnuteľnosť by sa mala vykazovať? V akom zmysle a v akej forme by sa to malo urobiť? A aké opatrenia zodpovednosti sa predpokladajú v prípade nedodržania týchto noriem? Pozrime sa podrobnejšie na odpovede na všetky tieto otázky.

- Mali by ste oznámiť všetky nehnuteľnosti, ktoré vlastníte, pozemky a vozidlá, ktoré ešte nie sú uvedené v inšpekčnej databáze. Prítomnosť nehnuteľnosti v databáze je naznačená predchádzajúcimi oznámeniami o výške splatnej dane z nehnuteľností. Daňové úrady ich zvyčajne posielajú do 1. októbra roku nasledujúceho po roku, v ktorom sa podáva správa. Ak sa takéto oznámenia dostali na celé vaše vlastníctvo, nemusíte nič viac informovať. Ak nie, musíte vyplniť na osobitných formulároch správy o dostupnosti nehnuteľností jednotlivcami a poslať ich na adresu inšpekcie.

- Forma komunikácie je schválená zákonom výnosom Federálnej daňovej služby Ruska z 26. novembra 2014 č. MMV-7-11 / 598 a nazýva sa KND formulár 1153006. Tento formulár sa zasiela daňovým úradom do 31. decembra roku nasledujúceho po roku, v ktorom bol majetok nadobudnutý. Alebo do 31. decembra 2015 pre všetky doteraz získané predmety. Môžete poslať správu osobne alebo poslať poštou. K týmto nehnuteľnostiam priložte kópie dokladov o titule. Môžete tiež hlásiť prostredníctvom internetu vo svojom účte na oficiálnom portáli štátu. služby.

- Za nepredloženie správy sa poskytuje pokuta vo výške 20% z nezaplatenej dane. Od roku 2017 mu budú účtované tri roky, ktoré mu predchádzajú, a to zaplatenie penále a samotnej dane. V prípade dobrovoľného nahlasovania nehnuteľných predmetov sa daň z nehnuteľností pripisuje jednotlivcom iba za posledný rok vlastníctva, bez ohľadu na to, do akej miery bol objekt vo vašom vlastníctve. Do výpočtu dane bude zapojený daňový úrad.

Daň z nehnuteľností fyzických osôb sa plánuje zaviesť vo veľkom rozsahu od roku 2020. Jej sadzba bude výrazne nižšia ako sadzba pre právnické osoby a s najväčšou pravdepodobnosťou nepresiahne 0,1% z katastrálnej hodnoty majetku. Okrem toho sa s najväčšou pravdepodobnosťou vyskytnú odpočty na dani vo forme nezdaniteľnej oblasti obytného bytu alebo domu. Značná časť príjemcov bude tiež úplne oslobodená od povinnosti platiť daň z nehnuteľnosti. S najväčšou pravdepodobnosťou pôjde o sociálne nechránené skupiny obyvateľstva, ako sú veteráni, zdravotne postihnuté osoby alebo siroty.