Pojem diskontná sadzba sa používa na to, aby sa súčasná hodnota dostala do budúcnosti. Diskontná sadzba je úroková sadzba použitá na prepočet budúcich finančných tokov na rovnakú súčasnú hodnotu.

Výpočet koeficientu diskontnej sadzby sa vykonáva rôznymi spôsobmi v závislosti od úlohy. A vedúci spoločností alebo jednotlivých divízií moderného podnikania čelia úplne odlišným úlohám:

- implementácia investičná analýza;

- obchodné plánovanie;

- oceňovanie podniku.

Základom pre všetky tieto oblasti je diskontná sadzba (jej výpočet), pretože definícia tohto ukazovateľa priamo ovplyvňuje rozhodovanie týkajúce sa investícií, ocenenia spoločnosti alebo určitých druhov podnikania.

Diskontná sadzba z ekonomického hľadiska

Diskontovanie určuje peňažný tok (jeho hodnotu), ktorý sa vzťahuje na budúce obdobia (tj budúci budúci príjem). Ak chcete správne posúdiť budúce zárobky, musíte mať informácie o prognózach týchto ukazovateľov:

- investície;

- náklady;

- príjmy;

- kapitálová štruktúra;

- zostatková hodnota majetku;

- diskontná sadzba.

Hlavným účelom ukazovateľa diskontnej sadzby je vyhodnotenie efektívnosti investícií. Tento ukazovateľ znamená mieru návratnosti 1 rubeľ. investovaný kapitál.

Diskontná sadzba, ktorej výpočet určuje potrebnú výšku investícií pre budúci príjem, je kľúčovým ukazovateľom pri výbere investičných projektov.

Diskontná sadzba odráža hodnotu peňazí, berúc do úvahy dočasné faktory a riziká. Ak hovoríme o špecifikách, táto miera skôr odráža individuálne hodnotenie.

Príklad výberu investičných projektov pomocou koeficientu diskontnej sadzby

Na zváženie sa navrhujú dva projekty A a C. V oboch projektoch je v počiatočnej fáze potrebné investovať 1 000 rubľov. Nie sú potrebné žiadne ďalšie náklady. Ak investujete do projektu A, potom môžete ročne zarobiť 1 000 rubľov. Ak zrealizujete projekt C, na konci prvého a druhého roku bude príjem 600 rubľov a na konci tretieho - 2200 rubľov. Musíte si vybrať projekt, 20% ročne - odhadovaná diskontná sadzba.

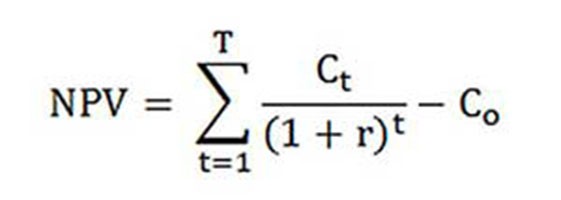

Výpočet NPV (aktuálna hodnota projektov A a C) sa vykonáva podľa vzorca.

Ct - peňažné toky za obdobie od prvého do desiateho roku;

Spoločná počiatočná investícia - 1 000 rubľov;

r - diskontná sadzba - 20%.

NPV = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rubľov;

NPVC = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rubľov.

Ukazuje sa teda, že pre investora je výhodnejšie zvoliť projekt C. Ak by však súčasná diskontná sadzba bola 30%, náklady na projekty by boli takmer rovnaké - 816 a 818 rubľov.

Tento príklad ukazuje, že rozhodnutie investora je úplne závislé od diskontnej sadzby.

Na zváženie sa navrhujú rôzne metódy výpočtu diskontnej sadzby. V tomto článku sa bude skúmať objektivita v zostupnom poradí.

Vážené priemerné kapitálové náklady

Pri výpočte investícií sa diskontná sadzba najčastejšie určuje ako vážená priemerná cena kapitálu, pričom sa zohľadňujú ukazovatele nákladov na kapitál (kapitál) a pôžičky. Toto je najobjektívnejší spôsob výpočtu diskontnej sadzby finančných tokov. Jeho jedinou nevýhodou je, že ho nemôžu využívať prakticky všetky spoločnosti.

Za účelom ocenenia spravodlivosť Používa sa model ocenenia dlhodobého majetku (CAPM).

Na konci dvadsiateho storočia americkí ekonómovia John Graham a Campbell Harvey robili rozhovory s 392 riaditeľmi a finančnými riaditeľmi podnikov v rôznych oblastiach činnosti, aby určili, ako sa rozhodujú, čomu venujú pozornosť predovšetkým. Výsledkom prieskumu bolo zistenie, že akademická teória je najpoužívanejšia, resp. Väčšina firiem počíta svoj vlastný kapitál podľa modelu CAPM.

Vlastné náklady (vzorec na výpočet)

Pri výpočte nákladov na kapitál sa inak zohľadňuje diskontná sadzba.

Re - miera návratnosti alebo inak diskontná sadzba vlastného imania sa vypočíta takto:

Re = rf +? (Rm - rf).

Kde sú zložky diskontnej sadzby:

- rf - bezriziková miera príjmu;

- ? - koeficient, ktorý určuje, ako sa mení cena akcií spoločnosti v porovnaní so zmenami cien akcií všetkých spoločností v danom segmente trhu;

- rm je priemerná trhová návratnosť na akciovom trhu;

- (rm - rf) - prémia za trhové riziko.

Rôzne krajiny používajú rôzne prístupy k definovaniu komponentov modelu. Veľa z výberu závisí od všeobecného postoja k výpočtu. Je dôležité študovať a porozumieť každému z týchto ukazovateľov, čím sa dá určiť peňažný tok. Prvky modelu „Oceňovanie dlhodobých aktív“ sa preto budú ďalej podrobnejšie posudzovať. Odhaduje sa aj objektivita každej zložky a odhaduje sa diskontná sadzba.

Komponentné modely

Ukazovateľ rf je miera návratnosti investícií do bezrizikových aktív. Bezrizikové aktíva sa nazývajú tie, ktoré sa investujú, pričom riziko je nulové. Ide najmä o štátne cenné papiere. Výpočet rizík diskontnej sadzby v rôznych krajinách sa vykonáva odlišne. Napríklad v USA sú štátne pokladničné poukážky klasifikované ako bezrizikové aktíva. Napríklad v našej krajine sú takýmito aktívami Rusko-30 (ruské eurobondy), ktorých splatnosť je 30 rokov. Informácie o výnose týchto cenných papierov sa uvádzajú vo väčšine ekonomických a finančných tlačových médií, ako sú noviny Vedomosti, Kommersant, The Moscow Times.

V rámci koeficientu so znamienkom sa otázka v modeli týka citlivosti ukazovateľov výnosu cenných papierov konkrétnej spoločnosti na zmeny systematického trhového rizika. Ak je teda ukazovateľ rovný jednému, zmeny hodnoty akcií tejto spoločnosti sa úplne zhodujú so zmenami na trhu. Ak je koeficient = 1,3, potom sa očakáva, že pri všeobecnom náraste na trhu bude cena akcií tejto spoločnosti rásť o 30% rýchlejšie ako trh. A podľa toho pravý opak.

V krajinách, v ktorých sa akciový trh rozvíja, považujú koeficient? - Efektívne špecializované informačné a analytické agentúry, investičné a poradenské spoločnosti a tieto informácie sú uverejňované v špecializovaných periodikách, ktoré analyzujú akciové trhy a finančné adresáre.

Ukazovateľ rm - rf, čo je prémia za trhové riziko, je čiastka, o ktorú priemerná trhová návratnosť na akciovom trhu už dávno presiahla mieru návratnosti bezrizikových cenných papierov. Jeho výpočet je založený na štatistických údajoch o trhovom poistnom za dlhé obdobie.

Vážené priemerné kapitálové náklady

Ak pri financovaní projektu, nielen ich vlastný, ale aj vypožičané prostriedky potom príjem z tohto projektu by mal kompenzovať nielen riziká spojené s investovaním vlastných zdrojov, ale aj prostriedky vynaložené na získanie požičaného kapitálu. Na započítanie hodnoty vlastného aj vypožičaného kapitálu sa používa vážená priemerná cena kapitálu, vzorec na výpočet je uvedený nižšie.

Na výpočet diskontnej sadzby sa používa model CAPM. Re je miera návratnosti vlastného kapitálu.

D je trhová hodnota vypožičaného kapitálu. Takmer predstavuje objem úverov spoločnosti podľa účtovnej závierky. Ak takéto údaje nie sú k dispozícii, použite štandardný pomer vlastných a vypožičaných prostriedkov podobných firiem.

E je trhová hodnota vlastného imania (vlastného imania). Získané vynásobením celkového počtu akcií spoločnosti bežného typu cenou jednej akcie.

Rd predstavuje mieru návratnosti pákového efektu firmy. Tieto náklady zahŕňajú informácie o bankových úrokoch z pôžičiek a dlhopisov spoločnosti typu korporácie. Okrem toho sa upravuje ocenenie vypožičaného kapitálu, pričom sa zohľadňuje sadzba dane z príjmu. Úroky z pôžičiek a pôžičiek podľa daňového práva sa pripisujú nákladom na tovar, čím sa znižuje základ dane.

Tc - daň z príjmu.

Model WACC: Príklad výpočtu

Pri použití modelu WACC sa uvádza diskontná sadzba pre spoločnosť X.

Vzorec výpočtu (príklad bol uvedený pri výpočte váženého priemeru kapitálových nákladov) vyžaduje tieto vstupné ukazovatele.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Vlastné imanie (jeho ziskovosť) sa teda rovná:

Re = 10% + 0,90 x 8,76% = 17,88%.

E / V = 80% - podiel obsadený trhovou hodnotou základného imania na celkových nákladoch na kapitál spoločnosti X.

Rd = 12% - priemerná úroveň nákladov na pôžičky pre spoločnosť X.

D / V = 20% - podiel vypožičaných prostriedkov spoločnosti na celkových kapitálových nákladoch.

tc = 25% - ukazovateľ dane z príjmu.

WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Ako je uvedené vyššie, určité metódy výpočtu diskontnej sadzby nie sú vhodné pre všetky spoločnosti. A táto technika je len tento prípad.

Spoločnosti lepšie vyberajú iné spôsoby výpočtu diskontnej sadzby, ak spoločnosť nie je otvorenou akciovou spoločnosťou a jej akcie sa nepredávajú na burze. Alebo ak spoločnosť nemá dostatok štatistických údajov na určenie? - Efektívne a nie je možné nájsť podobné spoločnosti.

Metodika kumulatívneho hodnotenia

Najbežnejšou a najčastejšie používanou metódou v praxi je kumulatívna metóda, pomocou ktorej sa odhaduje aj diskontná sadzba. Výpočet podľa tejto techniky zahŕňa tieto závery:

- ak by investície nepredstavovali riziko, potom by investori vyžadovali bezrizikový výnos zo svojho kapitálu (miera návratnosti by zodpovedala miere návratnosti investícií do aktív bez rizika);

- čím vyšší investor posudzuje riziko projektu, tým vyššie sú požiadavky na jeho ziskovosť.

Preto sa pri výpočte diskontnej sadzby musí zohľadniť tzv. Riziková prirážka. Diskontná sadzba sa preto vypočíta takto:

R = Rf + R1 + ... + Rt,

kde R je diskontná sadzba;

Rf - bezriziková miera návratnosti;

R1 + ... + Rt - rizikové prémie za rôzne rizikové faktory.

Prakticky je možné určiť jeden alebo druhý rizikový faktor, ako aj význam každého z rizikových prémií, iba odbornými prostriedkami.

Odporúčania pre hodnotenie

Pri určovaní efektívnosti investičných projektov sa v kumulatívnej metóde výpočtu diskontnej sadzby odporúča zohľadniť tri druhy rizika:

- riziko vyplývajúce z nečestnosti účastníkov projektu;

- riziko vyplývajúce z neprijatia plánovaného príjmu;

- riziko krajiny.

Hodnota rizika krajiny je uvedená v rôznych ratingoch zostavených špeciálnymi ratingovými spoločnosťami a poradenskými spoločnosťami (napríklad BERI). Skutočnosť, že účastníci projektu sú nespoľahliví, sa kompenzuje rizikovou prémiou, odporúča sa maximálne 5%.Riziko vyplývajúce z neprijatia plánovaných príjmov sa zisťuje v súlade s cieľmi projektu. Existuje špeciálna výpočtová tabuľka.

Diskontné sadzby odhadované pomocou tejto metódy sú dosť subjektívne (príliš závisia od posúdenia rizika odborníkom). Sú tiež oveľa menej presné ako metodika výpočtu na základe modelu „Odhad dlhodobého majetku“.

Posúdenie znalcom a iné metódy výpočtu

Najjednoduchší spôsob, ako vypočítať diskontnú sadzbu a pomerne populárny v reálnom živote, je stanoviť ju pomocou expertnej metódy s odkazom na požiadavky investorov.

Je zrejmé, že pre súkromní investori Výpočet založený na vzorcoch nemôže byť jediným spôsobom, ako rozhodnúť o správnosti stanovenia diskontnej sadzby pre projekt / firmu. Akékoľvek matematické modely dokážu iba približne vyhodnotiť realitu situácie. Investori, ktorí sa spoliehajú na svoje vlastné znalosti a skúsenosti, sú schopní určiť dostatočnú ziskovosť projektu a pri výpočtoch sa naň môžu spoliehať ako na diskontnú sadzbu. Ale pre primerané skúsenosti musí byť investor veľmi dobre oboznámený s trhom, musí mať bohaté skúsenosti.

Je však potrebné vychádzať z toho, že metodika expertov je najmenej presná a môže skresliť výsledky hodnotenia podnikania (projektov). Preto sa odporúča, aby pri určovaní diskontnej sadzby odbornými alebo kumulatívnymi metódami bolo povinné analyzovať citlivosť projektu na zmeny diskontnej sadzby. V takom prípade budú investori čo najpresnejší.

Existujú samozrejme aj alternatívne spôsoby výpočtu diskontnej sadzby. Napríklad teória arbitrážneho oceňovania, model rastu dividend. Tieto teórie sú však veľmi ťažko zrozumiteľné a v praxi sa len zriedka používajú.

Uplatnenie diskontnej sadzby v reálnom živote

Na záver by som chcel poznamenať, že väčšina spoločností v procese činnosti musí určiť diskontnú sadzbu. Je potrebné pochopiť, že najpresnejší ukazovateľ je možné získať pomocou metodiky WACC, zatiaľ čo ostatné metódy majú významnú chybu.

Pri práci nie je často potrebné vypočítať diskontnú sadzbu. Je to najmä kvôli hodnoteniu veľkých a významných projektov. Ich realizácia znamená zmenu štruktúry kapitálu, ceny akcií spoločnosti. V takýchto prípadoch sa diskontná sadzba a spôsob jej výpočtu dohodnú s investorskou bankou. Zameriavajú sa najmä na riziká prijaté v podobných spoločnostiach a na trhoch.

Aplikácia určitých metód závisí aj od projektu. V prípadoch, keď sú priemyselné normy, výrobné technológie, financovanie zrozumiteľné a známe, štatistika sa hromadí, použije sa štandardná diskontná sadzba stanovená v podniku. Pri hodnotení malých a stredných projektov sa obráťte na výpočet doby návratnosti so zameraním na analýzu štruktúry a vonkajšieho konkurenčného prostredia. V skutočnosti sú metódy výpočtu diskontnej sadzby reálnych opcií a peňažných tokov kombinované.

Nezabudnite, že diskontná sadzba je pri hodnotení projektov alebo aktív iba sprostredkujúcim. V skutočnosti je hodnotenie vždy subjektívne, hlavná vec je, že je logická.

Táto chyba sa vyskytuje - ekonomické riziká sa zohľadňujú dvakrát. Napríklad dva pojmy sú často zamieňané - riziko krajiny a inflácia. V dôsledku toho sa diskontná sadzba zdvojnásobí a objaví sa rozpor.

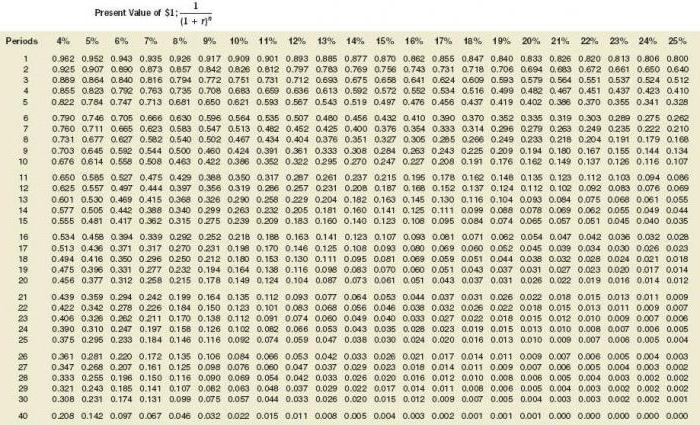

Nie je vždy potrebné počítať. Existuje špeciálna tabuľka na výpočet diskontnej sadzby, ktorá sa veľmi ľahko používa.

Dobrým ukazovateľom sú aj náklady na pôžičku pre konkrétneho dlžníka.Základom stanovenia diskontnej sadzby môže byť skutočná úverová sadzba a úroveň výnosu dlhopisov, ktoré sú dostupné na trhu. Ziskovosť projektu napokon neexistuje iba vo svojom vlastnom prostredí, ovplyvňuje to aj celková hospodárska situácia na trhu.

Získané ukazovatele si však tiež vyžadujú významné úpravy súvisiace s rizikom samotného podnikania (projektu). V súčasnosti sa často používa metodika reálnych možností, z metodologického hľadiska je však veľmi zložitá.

S cieľom zohľadniť také rizikové faktory, ako je možnosť pozastavenia projektu, zmeny v technológii, trhové straty, postupy pri hodnotení projektov umelo zvyšujú diskontné sadzby (do 50%). Navyše za týmito číslami nie je žiadna teória. Podobné výsledky sa dajú ľahko získať pomocou zložitých výpočtov, v ktorých by sa v každom prípade väčšina prognózovaných ukazovateľov určovala subjektívne.

Správne stanovenie diskontnej sadzby je problém spojený so základnou požiadavkou na obsah informácií generovaný v účtovnej závierke a účtovníctve. Inými slovami, ak existuje dôvod pochybovať o tom, či sú aktíva alebo pasíva správne ocenené a či je peňažná protihodnota odložená, mala by sa uplatniť zľava.

Pri výbere diskontnej sadzby je dôležité pochopiť, že by mala byť čo najbližšie k sadzbe prijatej dlžníkom veriteľskej banky v reálnych podmienkach v existujúcom prostredí.

Diskontná sadzba pre určité aktíva (napríklad pre tie hlavné) sa teda rovná sadzbe, za ktorú by spoločnosť musela platiť, čím pritiahla prostriedky na nákup podobného majetku.