Придобиването на търговски недвижими имоти, като правило, е свързано с доста големи разходи, съответно сумата може да бъде много голяма. В такива ситуации юридическите лица трябва да определят дали сделката е голяма. Нека допълнително помислим как да направите това.

терминология

Основна сделка за LLC е отчуждаване или придобиване на материални активи от компания, чиято стойност надхвърля 25% от цената на цялото имущество на компанията. Оценката на последния се извършва според финансовите отчети. Освен това изчислението се извършва за периода, предхождащ деня, в който е взето решението за одобрение на голяма сделка. Уставът на компанията може да установи по-висок процент. В съответствие с учредителния документ, голяма сделка за LLC може да бъде определена по други критерии. Така че, покупката и продажбата на недвижими имоти може да се отнесе към тази категория, независимо от нейната стойност. Всяка транзакция, чиято сума надвишава определена цифра (например повече от милион рубли), също може да се счита за голяма.

Федерален закон

Основна сделка се извършва в съответствие с правилата, установени в чл. 46 Федерален закон № 14. Статията съдържа и подробно обяснение на самото определение. И така, една (заем, заем, гаранция, залог, включително) или две или повече взаимосвързани сделки, свързани с придобиването, отчуждението или възможността за отчуждаване на косвено или пряко имущество на стойност 25% или повече от общата цена на материалните активи на дружеството, установена в съответствие с финансови отчети за периода, предхождащ датата на решението за сключването му, ако Хартата на дружеството не предвижда по-висок процент.

В тази категория не се включват тези, които се извършват в хода на обичайната икономическа дейност на дружеството, както и тези, които са задължителни за юридическо лице въз основа на Федералния закон или други нормативни актове, а изчисленията се извършват по цени, определени по реда, определен от правителството или упълномощен от него изпълнителен орган. Стойността на придобитите материални активи се определя от отчетите на дружеството, а придобитото имущество - въз основа на размера на предложението.

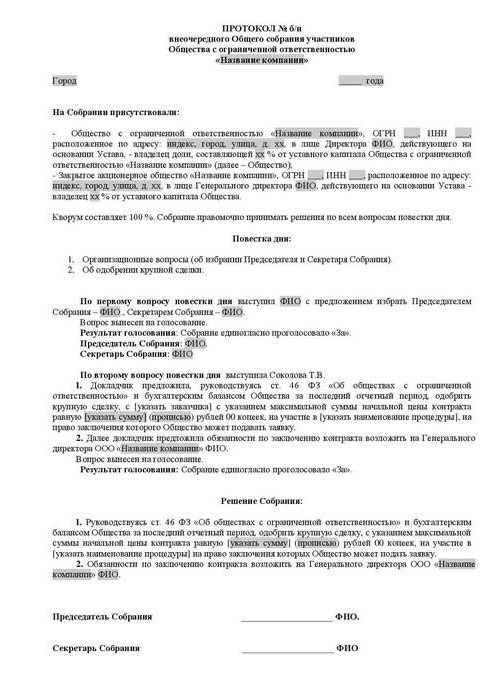

Одобрение на голяма сделка: извадка, описание на процедурата

Никой участник не може самостоятелно да придобие или продаде имуществото на юридическо лице без знанието на други акционери. Одобрението на голяма сделка се извършва от общото събрание. Обсъждането и документацията се извършват съгласно правилата, предвидени в учредителните документи. Решението за одобрение на голяма сделка (примерен акт е представен в статията) трябва да съдържа информация за:

- Лица, които действат като страни по договора, бенефициенти.

- Цената.

- Предмет на договора и други материални условия.

Решението за одобряване на голяма сделка не може да включва информация за бенефициерите, ако договорът е сключен на търгове и в други случаи, когато страните не могат да бъдат определени според момента на приемане на акта. Уставът на компанията може да предвижда създаването на съвет на директорите. В този случай решението за одобряване на голяма сделка с LLC относно продажбата или нейната възможност, както и придобиването на косвени или пряко материални активи на стойност 25% или повече от цената на имуществото на дружеството, може да се отнася до учредителните документи на компетентността на този орган.

оспорване

Договори, подписани в нарушение на изискванията на закона (не е получено одобрение на голяма сделка, неправилно съставен акт и др.), Могат да бъдат обезсилени. Несъгласен участник може да заведе дело в съда. В случай на липса, давността на иска за недействителност на договора в такива случаи не може да бъде възстановена.

Отказ на съда

Упълномощен орган не може да удовлетвори искането на ищеца за обезсилване на решение за голяма сделка, извършено в нарушение на законовите изисквания, ако съществува някое от следните обстоятелства:

- Не е доказано, че сключването на това споразумение е довело или може да причини щети и други неблагоприятни последици за дружеството или за страната, подала дело.

- Гласуването от акционер, който предявява иск до съда за обезсилване на сделка, сключена след одобрение на общо събрание, дори ако той участва в него, не може да повлияе на резултатите.

- По време на процеса съдът представи доказателства за последващото одобрение на договора съгласно правилата, установени във Федералния закон.

- По време на разглеждането на спора беше доказано, че другата страна по тази сделка не е била и не е трябвало да е запозната с нейното приключване в нарушение на изискванията на закона.

Последствия от недействителност

Основният резултат в този случай ще бъде липсата на положителен правен резултат. С други думи, правата и задълженията, предвидени при сключването на договора, няма да възникнат. По този начин невалидната сделка няма да доведе до правни последици, с изключение на тези, които възникват директно, когато тя бъде призната за такава. Като изключение съдът има право да прекрати договора не от момента на сключването му, а за следващия период - от датата на издаване на съответния акт. Тази разпоредба се прилага за оспорвани транзакции ако от тяхното съдържание следва, че те могат да бъдат спрени само за следващия период. По принцип те означават продължителни договори, чието прекратяване от момента на сключването им е непрактично или невъзможно.

Двустранна реституция

Това е друга важна последица от признаването на транзакцията, включително голяма, невалидна. В случай на прекратяване на договора, страните трябва да се върнат в първоначалното си положение. Всеки участник е длъжен да върне на другия всичко, което е получил в сделката. Двустранната реституция се извършва, ако страните частично или изцяло са спазили договорните изисквания. Ако е невъзможно да върне получената в натура, участникът трябва да възстанови стойността си в брой, освен ако в законодателството не са предвидени други последици.

Трябва да се отбележи, че двустранната реституция на практика не винаги работи. Например, не можете да върнете препродадени стоки на трети страни. Компенсацията в пари в такива случаи няма смисъл, тъй като купувачът вече е платил и повторното приспадане на парите ще действа като несправедливо обогатяване. Конституционният съд по такива противоречиви въпроси поясни, че при реституция възстановяването на правата трябва да се извършва на принципа на равенство, като се гарантира равностойност и еквивалентност на обезщетението за стойността на материалните ценности. Въоръжените сили и Върховният арбитражен съд също посочиха, че когато се прилагат последиците от недействителността на договор, задълженията по които са изпълнени частично или изцяло, е необходимо да се изхожда от равен размер на задълженията. В тази връзка в спорни ситуации разпоредбите за реституцията често не действат на практика.

Важен момент

Ако се сключи споразумение, в подписването на което има интерес, одобряването на голяма сделка се извършва съгласно разпоредбите на чл. 45 Федерален закон № 14. Изключение е случаят, когато го имат всички членове на обществото. В такива ситуации се договаря голяма сделка в съответствие с член 46.С изключение на случаите, посочени в точка 1 от настоящия член, учредителните документи могат да предвиждат други размери или видове договори, за които се прилагат горните изисквания.

изключения

Разпоредбите, в съответствие с които трябва да се сключи голяма сделка, не се прилагат за:

- Отношенията, които възникват при прехвърлянето на правото на собственост по време на реорганизацията на юридическо лице, включително по споразумения за присъединяване и сливане.

- Компании, които се състоят от един член, като едновременно изпълняват функциите на изпълнителния едноличен орган в него.

- Отношения, възникнали по време на прехода към юридическо лице на дял или част от него в уставния капитал в случаите, установени във Федералния закон № 14.

право

Съгласно параграф 2 на чл. 46 от Федералния закон № 14, ако се сключи голяма сделка, стойността на отчужденото от дружеството имущество се определя в съответствие с данните от неговото счетоводство. Съгласно обясненията, съдържащи се в параграфи 2, 3 от писмото на Върховния арбитражен съд № 62 (преглед на практиката за решаване на спорове, свързани със сключването от стопански субекти на разглежданите споразумения и споразумения, в които има интерес), при определяне на категорията на правоотношения, трябва да се сравнява стойността на позицията с книжната цена на активите на юридическото лице за последната одобрено отчитане без намаляване на размера на задълженията (задължения).

Съгласно Федералния закон № 129 счетоводният период е календарната година от 1 януари до 31 декември включително. При липса на баланс в обществото, тежестта на доказване, че договорът не е основна сделка, се поставя директно върху юридическото лице. Ако има възражения на лицата, участващи в делото по отношение на достоверността на информацията, предоставена от компанията, се разрешава да се определи стойността на материалните активи въз основа на резултатите от счетоводна експертиза по съдебен ред.

Изчисляване на процента: извадка

Основна сделка се определя от съотношението на стойността на съществуващото и придобито / разпоредено имущество. Помислете за пример:

- Стойността на имота е 45 милиона рубли.

- Цената на имуществото на юридическо лице е 5 милиона рубли.

- 1% от 5 милиона = 50 хиляди рубли.

Намерете стойността на сделката като процент от имуществото на юридическо лице:

45 милиона / 50 хиляди = 900%

Има и друг вариант: разделете стойността на транзакцията на цената на имота (100%) и след това умножете по 100:

45 милиона / 5 милиона х 100 = 900%

контрол

На 1 януари 2012 г. влиза в сила раздел V.1 от Данъчния кодекс. Той регулира осъществяването на контрол върху транзакциите между свързани лица. Предмет на надзор е цената на договора. В хода на контрола се проверява съответствието на посочената стойност с пазарните стойности. Този процес е регламентиран в чл. 105.3-105.6 Данъчен кодекс. Данъчният контрол се извършва за проверка на пълнотата на начисляването и плащането на такси и данъци (за печалба, ДДС, данък върху доходите на физическите лица, данък за добив на минерали). Всяка голяма транзакция подлежи на регистрация в съответната услуга. Договорите, предмет на определени изисквания за ценообразуване, подлежат на контрол. Следните критерии са установени в Данъчния кодекс:

- Размерът на договорния доход за съответния период надвишава 1 милиард рубли. (от 2014 г.).

- Една от страните действа като платец на данък върху данъка за извличане на минерали, изчислен в процентна ставка, а предмет на сделката са минерали (благородни метали и камъни, масло и продукти от него, черни и цветни метали, минерални торове). Критерият за разходите за такива споразумения е 60 милиона рубли.

- Поне един участник:

- действа като данъкоплатец на UTII или на Единния държавен митнически съюз (ако споразумението е подписано като част от тази дейност), а другата страна не използва специален режим на данъчно облагане (ограничението на разходите е 100 милиона рубли / година);

- освободени от данък върху дохода, докато другият не използва такова облекчение (праг на цената - 60 милиона рубли / година);

- действа като участник в проекта „Сколково“, а другият не (критерият за сумата е 60 милиона рубли / година);

- е местно лице на SEZ и използва преференциалния данъчен режим, но вторият не, ограничението на цената е 60 милиона рубли / година.

известие

Данъкоплатецът е длъжен да уведоми надзорния орган за контролирани транзакции, които са приключили през календарната година, не по-късно от 20 май на предстоящия период. Това изискване е налице в чл. 105.16, параграф 2. Уведомлението се изпраща по местоживеене, местоположение или регистрация на юридическото лице като основен данъкоплатец. Следната информация трябва да бъде предоставена в известието:

- Календарен период, за който се представят данните.

- Предмети на договорите.

- Информация за участниците в транзакции (пълно име на страните, TIN и други съществени подробности).

- Сумата от направените разходи или получените постъпления с разпределението на печалбата / разходите по контролирани договори, разходите за които подлежат на регулиране.

Формулярът за уведомяване, процедурата за попълване, както и форматът за подаване на документа в електронен вид са приети и одобрени в съответствие със Заповедта на Федералната данъчна служба. Ако транзакцията не бъде призната като контролирана, горните изисквания не се отнасят за нея.