Kaupallisen kiinteistön hankintaan liittyy yleensä melko suuria kustannuksia, vastaavasti määrä voi olla erittäin suuri. Tällaisissa tilanteissa oikeushenkilöiden on määritettävä, onko liiketoimi suuri. Tarkastellaan tarkemmin, miten tämä tehdään.

terminologia

Tärkeä liiketoimi LLC: lle on aineellisten hyödykkeiden luovuttaminen tai hankinta, jonka arvo on yli 25% yrityksen koko omaisuuden hinnasta. Viimeksi mainittu arvioidaan tilinpäätöksen mukaan. Lisäksi laskelma tehdään siltä ajalta, joka edelsi sitä päivää, jona päätettiin päättää hyväksyä merkittävä liiketoimi. Yrityksen peruskirja voi vahvistaa korkeamman prosenttimäärän. Perustamisasiakirjan mukaisesti merkittävä liiketoimi LLC: lle voidaan määrittää muilla perusteilla. Joten kiinteistöjen osto ja myynti voidaan luokitella tähän luokkaan sen arvosta riippumatta. Kaikkia transaktioita, joiden määrä ylittää tietyn luvun (esimerkiksi yli miljoona ruplaa), voidaan myös pitää suurena.

Liittovaltion laki

Suuri liiketoimi toteutetaan 2 artiklan 2 kohdassa vahvistettujen sääntöjen mukaisesti. 46 Liittovaltion laki nro 14. Artikkeli sisältää myös yksityiskohtaisen selityksen itse määritelmästä. Joten yksi (laina, laina, takaus, pantti mukaan lukien) tai kaksi tai useampi toisiinsa liittyvä liiketapahtuma, joka liittyy epäsuorasti tai suoraan omaisuuden hankkimiseen, luovuttamiseen tai luovuttamisen mahdollisuuteen, jonka arvo on vähintään 25% yhtiön aineellisten hyödykkeiden kokonaishinnasta, joka on määritetty tilinpäätös ajalta, joka edelsi päätöksen tekemispäivää, mikäli yhtiön yhtiöjärjestyksessä ei määrätä korkeammasta prosenttimäärästä.

Tähän luokkaan eivät kuulu ne, jotka suoritetaan yhtiön tavanomaisen taloudellisen toiminnan aikana, samoin kuin ne, jotka ovat pakollisia oikeushenkilölle liittovaltion lain tai muun normatiivisen säädöksen perusteella, ja laskelmat suoritetaan hinnoilla, jotka on vahvistettu hallituksen määräämällä tai sen valtuuttamalla tavalla. toimeenpaneva elin. Hankitun aineellisen omaisuuden arvo määräytyy yhtiön lausuntojen perusteella, ja hankittu omaisuus - ehdotuksen määrän perusteella.

Tärkeän tapahtuman hyväksyminen: näyte, menettelytapa

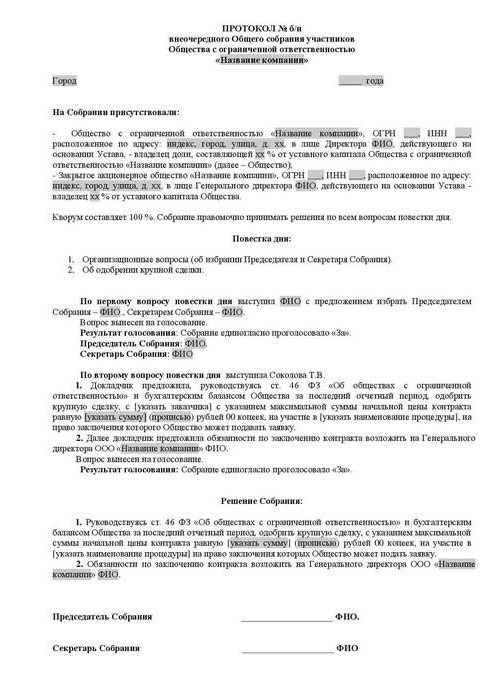

Kukaan osallistuja ei voi itsenäisesti hankkia tai myydä oikeushenkilön omaisuutta ilman muiden osakkaiden tietämystä. Suuren liiketoimen hyväksyminen tapahtuu yhtiökokouksessa. Keskustelu ja dokumentointi suoritetaan perustamisasiakirjoissa annettujen sääntöjen mukaisesti. Suuren tapahtuman hyväksymispäätöksen (esimerkkilaki esitetään artikkelissa) tulisi sisältää tiedot seuraavista:

- Henkilöt, jotka toimivat sopimuksen osapuolina, edunsaajat.

- Hinta.

- Sopimuksen kohde ja muut aineelliset ehdot.

Päätös merkittävän liiketoimen hyväksymisestä ei saa sisältää tietoja edunsaajista, jos sopimus tehdään tarjouskilpailuilla ja muissa tapauksissa, joissa osapuolia ei voida määrittää säädöksen antamisajankohtaan mennessä. Yhtiön työjärjestyksessä voidaan määrätä hallituksen perustamisesta. Tällöin päätös hyväksyä merkittävä LLC-liiketoimi, joka koskee luovutusta tai sen mahdollistavuutta, samoin kuin epäsuorasti tai suoraan aineellisten hyödykkeiden hankinta, jonka arvo on vähintään 25% yrityksen omaisuuden hinnasta, voi liittyä tämän elimen pätevyyttä koskeviin asiakirjoihin.

kiistäminen

Lain vaatimusten vastaisesti allekirjoitetut sopimukset (merkittävää liiketointa ei ole hyväksytty, väärin laadittu toimi jne.) Voidaan mitätöidä. Erimielisyys osallistuja voi nostaa kanteen tuomioistuimessa. Puuttumisen tapauksessa sopimuksen pätemättömyyttä koskevaa vaatimusta ei voida palauttaa tällaisissa tapauksissa.

Tuomioistuimen kieltäminen

Valtuutettu viranomainen ei voi tyydyttää kantajan vaatimusta mitätöidä päätöstä, joka koskee merkittävää liiketointa, joka on tehty lain vaatimuksia vastaisesti, jos jokin seuraavista olosuhteista esiintyy:

- Ei ole todistettu, että tämän sopimuksen tekeminen johtaisi tai voisi aiheuttaa vahinkoa ja muita haitallisia seurauksia yritykselle tai oikeudenkäynnin osapuolelle.

- Yhtiökokouksessa hyväksymisen jälkeen tehdyn kaupan mitätöimistä koskevan osakkeenomistajan äänestys, joka nostaa kanteen tuomioistuimelle, vaikka hän olisi osallistunut siihen, ei vaikuta tuloksiin.

- Oikeudenkäynnin ajankohtana tuomioistuin toimitti todisteet sopimuksen myöhemmästä hyväksymisestä liittovaltion laissa vahvistettujen sääntöjen mukaisesti.

- Riidan käsittelyn aikana osoitettiin, että kaupan toinen osapuoli ei ollut eikä hänen pitänyt olla tietoinen sopimuksen toteutumisesta lain vaatimuksia vastaisesti.

Työkyvyttömyyden seuraukset

Pääasiallinen tulos tässä tapauksessa on positiivisen oikeudellisen tuloksen puuttuminen. Toisin sanoen sopimuksen tekemisessä määrättyjä oikeuksia ja velvoitteita ei aiheudu. Siksi kelpaamalla liiketoimella ei ole oikeudellisia seurauksia lukuun ottamatta niitä, jotka syntyvät suoraan, kun se tunnustetaan sellaiseksi. Poikkeuksena tuomioistuimella on oikeus irtisanoa sopimus ei sen tekemisen ajankohdasta, vaan seuraavalle ajanjaksolle - kyseisen säädöksen antamispäivästä. Tätä säännöstä sovelletaan riidanalaiset liiketoimet jos niiden sisällöstä käy ilmi, että ne voidaan pysäyttää vain tulevalle ajanjaksolle. Periaatteessa ne tarkoittavat jatkavia sopimuksia, joiden irtisanominen niiden tekemisen jälkeen on epäkäytännöllistä tai mahdotonta.

Kahdenvälinen palauttaminen

Tämä on toinen tärkeä seuraus tapahtuman tunnustamisesta, mukaan lukien suuri, virheellinen. Jos sopimus irtisanotaan, osapuolten on palattava alkuperäiseen asemaansa. Jokainen osallistuja on velvollinen palauttamaan toiselle kaiken, mitä hän sai kaupassa. Kahdenvälinen palautus tapahtuu, jos osapuolet ovat osittain tai kokonaan noudattaneet sopimusvaatimuksia. Jos luontoissuorituksia ei voida palauttaa, osallistujan on palautettava arvo käteisellä, jollei lainsäädännöstä muuta johdu.

On huomattava, että kahdenvälinen palauttaminen käytännössä ei aina toimi. Et voi esimerkiksi palauttaa kolmansille osapuolille jälleenmyytyjä tavaroita. Rahakorvauksella ei tällaisissa tapauksissa ole mitään järkeä, koska ostaja on jo maksanut, ja rahan uudelleen vähentäminen toimii perusteeton rikastuminen. Perustuslakituomioistuin selvitti tällaisissa kiistanalaisissa kysymyksissä, että palautuksessa oikeuksien palauttamisessa olisi noudatettava tasa-arvon periaatetta, varmistaen vastaavuuden ja vastaavuuden korvaus aineellisen omaisuuden arvoon. Asevoimat ja korkein välimiesoikeus totesivat myös, että soveltaessaan sopimuksen pätemättömyyden seurauksia, joiden velvoitteet täytetään osittain tai kokonaan, on noudatettava yhtä suurta määrää velvoitteita. Tältä osin palauttamista koskevat säännökset eivät riitatapauksissa usein toimi käytännössä.

Tärkeä kohta

Jos tehdään sopimus, jonka allekirjoittamiseen on kiinnostusta, tärkeän liiketoimen hyväksyminen tehdään 2 artiklan määräysten mukaisesti. 45 Liittovaltion laki nro 14. Poikkeuksena on tapaus, jossa kaikilla yhteiskunnan jäsenillä on se. Tällaisissa tilanteissa päätetään merkittävästä liiketoimesta 46 artiklan mukaisesti.Lukuun ottamatta tämän artiklan 1 kappaleessa määriteltyjä tapauksia, perustamisasiakirjoissa voidaan määrätä muita kokoja tai sopimustyyppejä, joihin edellä olevia vaatimuksia sovelletaan.

poikkeukset

Säännökset, joiden mukaisesti merkittävä liiketoimi on tehtävä, eivät koske:

- Suhteet, jotka syntyvät omistusoikeuden siirron yhteydessä oikeushenkilön uudelleenorganisoinnin yhteydessä, mukaan lukien liittymis- ja sulautumissopimukset.

- Yritykset, jotka koostuvat yhdestä jäsenestä ja suorittavat samanaikaisesti siinä toimivan toimeenpanoelimen tehtäviä.

- Suhteet, jotka syntyvät siirtyessäsi oikeushenkilölle osakepääomasta tai sen osasta osakepääomassa liittovaltion laissa nro 14 säädetyissä tapauksissa.

oikeustiede

Asetuksen 2 artiklan 2 kohdan mukaan Kun liittovaltion lain nro 14 46 pykälän mukaan tehdään merkittävä liiketoimi, yrityksen luovuttaman omaisuuden arvo määritetään sen kirjanpidon tietojen perusteella. Korkeimman välimiesoikeuden kirjeen nro 62 2 (3) selvitysten mukaan (katsaus käytäntöön ratkaista riidat, jotka liittyvät elinkeinonharjoittajien tekemiin sopimuksiin ja sopimuksiin, joissa on intressiä) oikeussuhteen luokkaa määritettäessä olisi verrattava esineen arvoa oikeushenkilön omaisuuden kirjanpitoarvoon viimeksi mainitun osalta. hyväksytty raportointi vähentämättä velvoitteiden (velkojen) määrää.

Tilikausi on liittovaltion lain nro 129 mukaan kalenterivuosi 1. tammikuuta - 31. joulukuuta lukien. Jos yhteiskunnassa ei ole tasetta, todistustaakka siitä, että sopimus ei ole merkittävä liiketoimi, asetetaan suoraan oikeushenkilölle. Jos tapaukseen osallistuvilla henkilöillä on vastalauseita yrityksen toimittamien tietojen luotettavuudesta, on sallittua määrittää aineellisten hyödykkeiden arvo arviointitulosten perusteella. kirjanpidon asiantuntemus tuomioistuimen määräyksellä.

Prosenttiluku: näyte

Suuri liiketoimi määräytyy olemassa olevan ja hankitun / luovutetun kiinteistön arvon suhteen mukaan. Mieti esimerkkiä:

- Kiinteistön arvo on 45 miljoonaa ruplaa.

- Oikeushenkilön omaisuuden hinta on 5 miljoonaa ruplaa.

- 1% 5 miljoonasta = 50 tuhatta ruplaa.

Etsi kaupan arvo prosentteina oikeushenkilön omaisuudesta:

45 miljoonaa / 50 tuhatta = 900%

On myös toinen vaihtoehto: jaa tapahtuman arvo kiinteistön hinnalla (100%) ja kerro sitten 100: lla:

45 miljoonaa / 5 miljoonaa x 100 = 900%

ohjaus

Verolain V.1 jakso tuli voimaan 1.1.2012. Se sääntelee kauppojen välisen valvonnan toteuttamista lähipiiriin kuuluvat osapuolet. Valvonnan aiheena on sopimuksen hinta. Valvonnan aikana tarkistetaan ilmoitetun arvon yhdenmukaisuus markkina-arvojen kanssa. Tätä prosessia säätelee Art. 105.3-105.6 verokoodi. Verotarkastus suoritetaan karttuneiden ja palkkioiden ja verojen (voittoa, arvonlisäveroa, henkilökohtaista tuloveroa, mineraalien louhintaveroa) koskevien maksujen täydellisyyden varmistamiseksi. Kaikki suuret liiketoimet rekisteröidään asianmukaisessa palvelussa. Tiettyihin hinnoitteluvaatimuksiin liittyvät sopimukset ovat valvonnan alaisia. Verolaki sisältää seuraavat perusteet:

- Sopimustulojen määrä vastaavana ajanjaksona on yli miljardi ruplaa. (vuodesta 2014).

- Yksi osapuolista toimii mineraalien louhinnan veronmaksajana, joka lasketaan prosenttimääräisesti, ja kaupan kohde on mineraalit (jalometallit ja kivet, öljy ja sen tuotteet, rautametallit ja ei-rautametallit, mineraalilannoitteet). Tällaisten sopimusten kustannuskriteeri on 60 miljoonaa ruplaa.

- Ainakin yksi osallistuja:

- toimii UTII: n tai Yhtenäisen valtion tulliliiton veronmaksajana (jos sopimus allekirjoitetaan osana tätä toimintaa), ja toinen osapuoli ei käytä erityistä verotusjärjestelmää (kustannusraja on 100 miljoonaa ruplaa / vuosi);

- vapautettu tuloverosta, kun taas toinen ei käytä tällaista alennusta (hintakynnys - 60 miljoonaa ruplaa / vuosi);

- osallistuu Skolkovo-projektiin, ja toinen ei (määrän peruste on 60 miljoonaa ruplaa vuodessa);

- asuu SEZ: ssä ja käyttää veroetujärjestelmää, mutta toinen ei, hintaraja on 60 miljoonaa ruplaa vuodessa.

ilmoitus

Veronmaksajalla on velvollisuus ilmoittaa valvontaviranomaiselle kalenterivuoden aikana toteutuneista valvotuista liiketoimista viimeistään tulevan ajanjakson 20. toukokuuta. Tämä vaatimus sisältyy Art. 105.16, kohta 2. Ilmoitus lähetetään oikeushenkilön asuinpaikkaan, sijaintipaikkaan tai rekisteröintiin merkittävänä veronmaksajana. Ilmoituksessa olisi annettava seuraavat tiedot:

- Kalenterijakso, josta tiedot esitetään.

- Sopimusten aiheet.

- Tiedot liiketoimien osallistujista (osapuolten täydellinen nimi, TIN ja muut olennaiset tiedot).

- Sellaisten kustannusten tai saatujen tulojen summa, jotka kohdistuvat voiton / kulujen allokointiin valvottujen sopimusten nojalla, joiden kustannuksia säännellään.

Ilmoituslomake, täyttämismenettely sekä asiakirjan sähköisessä muodossa toimittamisen muoto on hyväksytty ja hyväksytty liittovaltion veroviraston määräyksen mukaisesti. Jos liiketointa ei tunnusteta hallituksi, yllä olevat vaatimukset eivät koske sitä.