Na temelju podataka primarne dokumentacije, kombinezoni se prate u poduzećima sa štetni i opasni uvjeti rada. Često je potrebno kupiti IBE. Stoga knjigovođe moraju znati voditi evidenciju radne odjeće. Razmotrimo detaljnije kako sastaviti dokumente i voditi operacije u 1C.

Pružanje OZO

Osiguranje očuvanja života radnika jedno je od načela deklaracije Međunarodne organizacije rada i Univerzalne deklaracije o ljudskim pravima. U Zakonu o radu Ruske Federacije na prvom mjestu je obaveza poslodavaca da osiguraju normalne radne uvjete. Prema čl. 210 Zakona o radu Ruske Federacije, jedan od glavnih smjerova državne politike u ovom području je pružanje zaštitne opreme zaposlenicima.

OZO su proizvodi koji se koriste za sprečavanje izlaganja štetnim proizvodnim faktorima. Primjenjuju se ako sigurnost rada ne može osigurati samo oprema i organizacija rada.

OZO su podijeljeni u:

- izolacijska odijela, svemirska odijela;

- sredstva za zaštitu dišnog sustava kao što su plinske maske i respirator, zračne maske i maske;

- posebna odjeća: prsluci, kaputi, omoti itd .;

- sredstva za zaštitu donjih ekstremiteta (čizme, navlake za cipele itd.), gornjih udova (rukavice, rukavice), glave (kacige, kape, beretke), lica (štitnici), oči (zaštitne naočale), organa za sluh (posebne kacige , slušalice);

- sredstva za zaštitu od pada s visine;

- dermatoloških sredstava.

Mjere sigurnosti na poduzeću i čl. 221. Zakona o radu Ruske Federacije predviđen je postupak pružanja zaštitnih sredstava zaposlenim osobama. Poslodavac je dužan osigurati potreban IBE osobama koje rade u opasnoj industriji i u kontaminiranim prostorijama. Također ima obvezu čuvanja, pranja, sušenja, dezinficiranja, dekontaminiranja i popravljanja radne odjeće. Prema čl. 215. Zakona o radu Ruske Federacije, SIZ - čak i strane proizvodnje - mora udovoljavati zahtjevima zaštite Ruske Federacije i imati certifikat kvalitete. Inače se ne mogu koristiti.

Popis i broj potrebnih IBE-a predstavljeni su u Standardima industrijske modele. Upisani zahtjevi ne ovise o industriji, radionici ili mjestu rada. Međutim, prema čl. 221, poslodavac ima pravo ograničiti standarde za besplatno izdavanje OZO-a koordinirajući stvar sa sindikalnom organizacijom i na temelju njene ekonomske situacije. Ova odredba primjenjuje se ako se OZO razmatra u kvaliteti od standardnih i bolje štiti u uvjetima štetne proizvodnje, visokih temperatura i zagađenja.

U nekim slučajevima, poslodavac može, nakon dogovora s državnim inspektorom za zaštitu rada i sindikalnim tijelom, zamijeniti jednu vrstu OZO-a predviđenu modelima standarda, drugu koja bolje štiti od opasnih proizvodnih čimbenika. Na primjer, pamučni kombinezon može se zamijeniti odijelom ili haljinom iz iste tkanine, ili obrnuto. Tkanina od platnenog platnenog platna može se zamijeniti pamučnom, otpornom na impregnaciju ili otpornom na vodu, kožne cipele mogu se prebaciti u gumene, a pola čizme od umjetne kože - na ceradu. Gumena pregača mijenja se u proizvod izrađen od polimernih materijala, rukavice - u rukavicama. Na isti način možete zamijeniti materijal i koristiti rukavice izrađene od polimernih materijala umjesto gumenih proizvoda da biste zaštitili ruke.

OZO kao što su sigurnosni pojas, dielektrične rukavice, galoše, tepih, naočale, štitnici, plinska maska, respirator, kaciga, mreža protiv komaraca, ramena, kaciga, jastučići za ruke, kape, antifoni, kacige, svjetlosni filtri i druge stavke koje nisu navedene u Normama modela izdana zaposlenicima nakon prethodnog ovjeravanja radnih mjesta. Ispituje se priroda izvedenih radova i određuje se razdoblje uporabe - do potpunog trošenja ili kao rezervno.

Osobna zaštitna oprema koja se izdaje zaposlenicima mora im odgovarati u visini, spolu, veličini i uvjetima obavljenog posla. Oprema za zaštitu na radu predviđena Standardnim normama trebala bi se pružati zaposlenicima isključivo tijekom trajanja posla za koji je prvobitno bila namijenjena. Takvi IBE-i mogu se dodijeliti pojedinačnim poslovima. Na primjer, kaputi od ovčje kože mogu se koristiti na otvorenim postoljima, dielektričnim rukavicama - kada rade na električnim instalacijama itd. Takvi PPE će se prenositi između smjena, a majstori su odgovorni za njihovu upotrebu.

Topli kombinezoni i cipele (zagrijavajuće odijelo, jakne, hlače, kaputi od ovčjeg kopa, čizme, ušice, rukavice itd.) Treba izdavati s početkom hladnog vremena, a u toploj sezoni treba se predati na pohranu do sljedeće sezone. Vrijeme korištenja takve odjeće određuje poslodavac, zajedno sa sindikatom i tijelom koje se bavi klimatskim uvjetima.

Pojedinci koji kombiniraju profesije ili stalno obavljaju nekoliko vrsta posla, uključujući i u sastavu brigada, osim glavnih, trebali bi dobiti i OZO, ovisno o vrsti aktivnosti.

BU

Računovodstvo radne odjeće u bilanci obavlja se po stvarnim troškovima njegove kupnje ili izrade. Ako poduzeće koristi IBE vlastite proizvodnje, tada se troškovi njihove proizvodnje prvo grupiraju na račune troškova proizvodnje. Po izdavanju, izračunava se trošak, koji uključuje sve troškove. Gotova radna odjeća šalje se u skladište „Zakonom o završenim radovima“. U upravljačkoj jedinici formira se knjiženje DT23 KT10 za iznos troškova proizvodnje. Analitičko računovodstvo treba se voditi što je moguće detaljnije, u kojem je navedeno količina, naziv, datum primitka i povrata, financijski odgovorne osobe.

U BU se trošak IBE tereti jednokratno ili linearno. Prva se metoda može primijeniti ako vijek trajanja predmeta ne prelazi 12 mjeseci, a druga za dugoročne IBE-ove. Više detalja o uklanjanju radne odjeće bit će obrađeno kasnije.

opcije

Kombinezoni se obično smatraju dijelom industrijske dionice. Ali ako njegova vrijednost prelazi 40 tisuća rubalja, a razdoblje uporabe prelazi 12 mjeseci, tada dolazi u OS. Odabrana opcija mora biti napisana redoslijedom o računovodstvenim politikama organizacije.

Otkup radne odjeće

Ako se kupljena roba vodi kao dio OS-a, tada ih treba primiti na račun 10. To je označeno na kartici "Materijali" u programu 1C. Također je potrebno izdvojiti zasebni podračun "Kombinezoni na zalihama". Primanje robe u programu provodi se na temelju naloga za primanje. Možete koristiti unificirani obrazac ili razviti vlastiti obrazac i u njemu navesti sve potrebne detalje.

primjer

Uvjetno LLC, koje se bavi prijevozom robe, u veljači 2016. nabavilo je 10 prsluka za vozačke automobile po cijeni od 159,3 rubalja. po kom Ukupna otkupna cijena iznosila je 1.593 rubalja. Prema Modelnim standardima, razdoblje uporabe prsluka je godinu dana. U ovom će se slučaju kombinezoni obračunati kao dio IBE-a.

LLC (ime)

PKO od 28.02.16 broj 15

| Materijalna vrijednost | mjerna jedinica | računati | Cijena bez PDV-a, rub. | Iznos bez PDV-a, rub. | PDV | ||

| ime | Broj predmeta | brzina | Količina, trljati. | ||||

| prsluk | 3202 | Kom. | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Knjiženje u knjigovodstvu:

- DT10 podračun "Kombinezoni" KT60 - 1 350 rubalja. - trošak radne odjeće (bez PDV-a).

- DT19 KT60 - 243 rubalja. - ulazni PDV.

- DT68 „Obračun PDV-a“ KT19 - 243 rubalja.- prihvaćen za odbitak PDV-a.

- DT60 KT51 - 1.593 rubalja. - sredstva su navedena dobavljaču.

Računovodstvo izdavanja radne odjeće

Distribucija kupljene robe trebala bi se temeljiti na primarnom dokumentu. Njegov oblik mora biti u skladu s poreznim i računovodstvenim zahtjevima. Ako se donese odluka o korištenju jedinstvenog obrasca, za izdavanje računa možete podnijeti teretnicu (br. M-11) ili teretnicu za robu (br. M-15) ili ograničenu karticu (br. M-8). I možete sastaviti svoj dokument na temelju bilo čega od navedenog.

Voditelj jedinice distribuira kupljenu robu, a računovođa mora sastaviti izjavu o izdavanju radne odjeće. Najbolje je generirati ovaj dokument jednom mjesečno ili godišnje za sve zaposlenike. Možete upotrijebiti takav uzorak.

LLC (ime)

Izjava o izdavanju kombinezona za 2015

| Br. P / str | Puno ime | radni kombinezon | U Mjer. | Količina, kom. | Iznos bez PDV-a, tisuća rubalja | Datum izdavanja | Vijek trajanja | Datum povratka | |

| ime | Nomenkl broj. | ||||||||

| 1 | Ivanov | odijelo | 1840 | Kom. | 1 | 1 | 01.09.15 | 1 godina | |

| 2 | Petrov | jakna | 1837 | Kom. | 1 | 2,5 | 01.09.15 | 1 godina | |

Možete umetnuti bilo koji redak u vlastiti obrazac. Na primjer, zabilježite povrat radne odjeće prije otpuštanja zaposlenika. Ta će se izjava smatrati registrom.

Činjenica izdavanja radne odjeće treba biti prikazana na računu 10. Knjiženje će pokazati kretanje radne odjeće s podračuna "Na skladištu" na podračuna "U radu". Otpis radne odjeće vrši se istodobno ili ravnomjerno nakon činjenice otpuštanja zaposlenicima. Trošak je uključen u troškove proizvodnje poduzeća.

primjer

Dopunjavamo uvjete iz prethodnog primjera. Mjere sigurnosti u poduzeću predviđaju upotrebu prsluka od strane djelatnika transportnih službi. Skladištar uvjetnog LLC izdao je ove IBE-e 17. ožujka. Kretanje kombinezona između jedinica vrši se računom-zahtjevom. Izdavanje prsluka vozačima evidentira se u izjavi. Prema tim primarnim dokumentima, knjigovođa vrši unose u bilancu:

Podračun DT10 „Kombinezoni u radu“ Račun KT10 „Kombinezoni na zalihama“

- 1.080 rubalja - premještanje IBE-a u jedinicu.

Dokumenti iz odgovorne osobe u računovodstvu su bili krajem mjeseca. Računovodstvene politike propisano je da se IBE-ovi s rokom upotrebe do 12 mjeseci istodobno otpisuju. U BU se obavljaju sljedeći unosi:

DT20 KT10 - 1080 rubalja. - otpis radne odjeće o trošku poduzeća.

DT012 "Kombinezoni u radu" - 1080 rubalja. - izdavanje IBE zaposlenima.

Vratite IBE u skladište

Najčešće je radna odjeća vlasništvo tvrtke. Zaposlenik ga prima na privremenu upotrebu, a u slučaju otkaza ili promjene položaja vraća ga u skladište. Ova se operacija mora odraziti u računovodstvu.

Nema potrebe za stvaranjem zasebnog dokumenta. Razvijena knjižica za radnu odjeću može sadržavati retke u kojima će se odraziti činjenica povrata IBE. Kako odražavati poslovanje u računovodstvu? Ako se kombinezoni isplate u cijelosti, dodatna knjiženja nisu potrebna. Ako je dio troškova naveden na računu 10, potrebno je izvršiti dodatni unos, prenijeti IBE s podračuna "Kombinezoni u radu" na podračun "Kombinezoni na zalihama". Ostatak troškova se ne otpisuje, jer samo IBE koji djeluju mogu se pripisati troškovima.

Računovodstvo radne odjeće u NU ne odražava se. IBE se otpisuju kao troškovi prilikom izračuna NPP-a odjednom. To se događa u trenutku prijenosa radne odjeće na zaposlenika. Istrošeni MBP-ovi podliježu otpisu. Ali ta je operacija formalizirana u zasebnom aktu.

Ograničenja otpisa IBE

Rusko Ministarstvo rada razvilo je standarde radne odjeće, ali samo za određene industrije, na primjer, za poduzeća u elektroprivredi. Druge organizacije mogu koristiti Model standarda za distribuciju odjeće.

Osim toga, poduzeća mogu uzeti u obzir sve troškove nabave i održavanja IBE-a, uključujući i višak utvrđenih normi. To nije u suprotnosti s Poreznim zakonikom Ruske Federacije ili Kodeksom rada Ruske Federacije.Ali prvo morate odobriti razrađena pravila izračuna internim nalogom glave.

Ali nemoguće je otpisati male vrijednosti i nositi predmete prema normama nižim od zakonodavnih. To je protivno čl. 221 Zakona o radu Ruske Federacije. Ako pravila predviđaju tri para rukavica godišnje za jednog zaposlenika, ne možete mu dati dva para. Za takve prekršaje predviđena je novčana kazna. Dodatni troškovi poduzeća mogu biti 30-50 tisuća rubalja, a glava - 1-5 tisuća rubalja. U slučaju grubog kršenja standarda, inspekcija rada može zaustaviti djelatnost poduzeća na 90 dana.

Nijanse oporezivanja

Računovodstvo radne odjeće vrši se bez PDV-a. Ovi IBE-ovi izdaju se na određeno vrijeme i ne prenose se u vlasništvo zaposlenika. Odnosno, nema prijenosa vlasništva. Porezne vlasti se s tim neće raspravljati. Situacija je drugačija ako je zaposlenik platio novac za radnu odjeću. Na primjer, nakon otkaza, uplatio je blagajniku njezinu preostalu vrijednost. U takvoj situaciji osoba mora obračunati PDV ili se uputiti na Odluku FAS-a br. 2901/2008. Zaposlenik je tvrtki platio naknadu, ali nije kupio radnu odjeću. Premije osiguranja ne moraju se naplaćivati na vrijednosti IBE-a, pod uvjetom da je ona prenesena zaposlenima na upotrebu, a ne u vlasništvo.

Računovodstvo kombinezona, koje podliježe razgradnji, u NU se obavlja drugačije nego u računovodstvu. IBE-ovi s cijenom manjom od 10 tisuća rubalja, koja se može koristiti do 12 mjeseci, uključeni su u materijalne troškove. Troškovi njihovog stjecanja su neizravni i u cijelosti se otpisuju u trenutku izdavanja. Kombinezoni, čiji trošak prelazi 10 tisuća rubalja, a vijek trajanja više od jedne godine, uključuju se u amortizacijsku imovinu i vraćaju se linearno.

Računovodstvo radne odjeće u 1C

Kupovina IBE vrši se dokumentom „Primanje robe“ s vrstom operacije „Kupnja“. Da biste dokumentu dodali nomenklaturu, potrebno je unijeti novi element u „Nomenklatura“ u grupi „Kombinezoni“ ili „Posebna oprema“, navesti količinu i račun „10“.

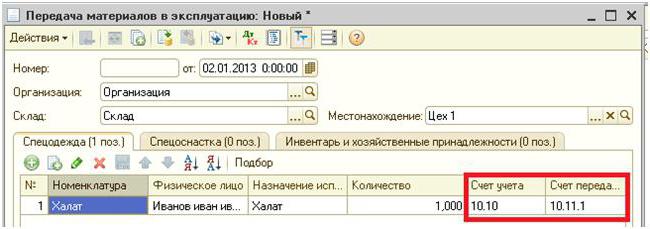

Sljedeća faza je prijenos IBE u pogon za proizvodnju. Tu operaciju u programu provodi dokument "Prijenos materijala". Ukazuje na osobu kojoj se pruža BCH. Da biste pokrenuli poseban prijenos zupčanika, trebate odabrati oznaku istog naziva u istom dokumentu.

Za razliku od prije razmatranog primjera, oprema se ne prenosi pojedincu, već posebnoj radionici. Pokreće se u polje "Lokacija". Isti dokument označava način otpisa vrijednosti IBE-a: istovremeno u trenutku prijenosa ili u jednakim obrocima. U te je svrhe potreban potreban "Namjenski način". U osnovi, razgradnja IBE-a vrši se u trenutku njihovog prebacivanja u pogon. Svi troškovi snose proizvodni troškovi tekućeg razdoblja. Zatražena je potrebna „Količina prema normi“, tako da će se u trenutku prijenosa IBE drugim dokumentom broj radne odjeće automatski zamijeniti.

Redoslijed otplate IBE ovisi o razdoblju poslovanja. Ako prelazi jednu godinu, tada se u BU i NU trošak radne odjeće tereti za materijalne troškove. Samo u prvom slučaju bit će odabrana linearna metoda.

Posebnost posebne opreme je ta što se ona ne može pripisati OS-u ako je trošak potonje manji od 40 tisuća rubalja. Otpisuje se proporcionalno količini obavljenog posla ili linearno. U prvom slučaju morate mjesečno kreirati dokument "Razvoj IBE-a i materijala" i registrirati količinu proizvedenih proizvoda u njemu.

Dug knjiženja na kojem će se teretiti IBE zamjenjuje se podacima navedenim u potrebnom „Odrazu troškova“: račun 20 ili 25, jedinica, stavka troškova i grupa stavki. Iznos na vanbilančnim računima 10,11 i 10,10 pada nakon posjedovanja dokumenata.

Otpis troškova radne odjeće

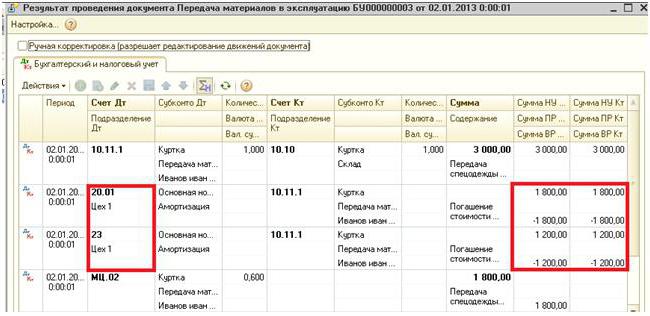

Ako je tijekom prijenosa IBE-a potrebno ukloniti ih iz bilance, tada prilikom stvaranja dokumenta za kretanje materijala treba navesti odgovarajuće transakcije. Ako su troškovi otuđeni tijekom cijelog razdoblja uporabe radne odjeće, transakcije su označene na kraju izvještajnog razdoblja na kraju mjeseca. U te je svrhe izdvojen poseban registar „Povrat troškova radne odjeće“. On formira rekordnu DT ocjenu 20.01 CT ocjena 10.11.

Isključivanje posebne opreme vrši se dokumentom "Otpis materijala". Uvodi se na temelju "Prijenosa materijala" ili zasebno. U prvom su slučaju sva polja zamijenjena iz osnovnog dokumenta, u drugom - potrebno ih je unijeti odvojeno ili popuniti gumbom "Odabir". Uz to, u polju "Položaj" navodi se radionica iz koje se prikazuje specijalna oprema.

Ako se trošak IBE-a ne isplati u potpunosti, popunjava se kartica "Otpis troškova". Troškovi će se prema zadanom knjižiti na teret računa navedenog u glavnom dijelu dokumenta. Možete odabrati drugu vrstu otpisa i upravljati zasebnim računom.