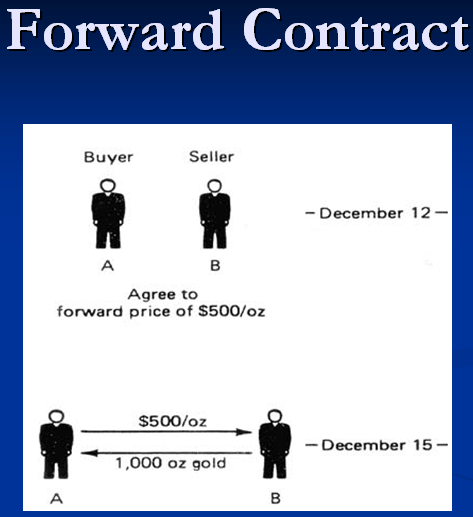

בכלכלה ישנם מספר עצום של מכשירים פיננסיים. בואו נדבר על אחד מהם. חוזה קדימה הוא, למעשה, חוזה שנכרת בין שני צדדים המתאר בפירוט רכישה או מכירה של סכום מסוים של הנכס הבסיסי בעלות מוגדרת בבירור, עם תנאי ההסכם בעתיד כולל. חתימה על זה סוג החוזה פירושו שאחד הצדדים לעסקה - המוכר, מתחייב למסור סכום מסוים של נכסים בסיסיים למספר שצוין בחוזה, אך שהוא מרוחק ביחס למועד חתימת החוזה. הצד השני - הקונה, לוקח על עצמו את החובה לקבל משלוח במועד.

תכונות עיקריות של חוזים

המועד בו נחתם חוזה הפורוורד נקרא תאריך ההסכם. המספר שנקבע על ידי הצדדים כמועד ההסכם נקרא מועד התשלום או הפשרה. מרווח הזמן מרגע חתימת החוזה לזמן הפשרה נקרא קדימה. ניתן לסכם חוזים עבור כל תנאי וסכום כספים, הכל תלוי אך ורק בצרכים של כל אחד מהצדדים. עסקאות קדימה נחשבות ליעילות ביותר ששווין מתחיל ב- 5 מיליון דולר. במסגרת שוק הנגזרים הבינלאומי, סכום החוזים נע בין 1 ל 100 מיליון. כל אחד מהפרמטרים - מועד חתימת החוזה ומועד הפשרה, סכום העסקה והיקף הנכס הבסיסי - נקבעים אך ורק במצב אינדיבידואלי. אין הגבלות בנושא זה.

גידור סיכון

הודות לקביעה הראשונית של ערך החוזה, ניתן לגדר סיכונים. על ידי קביעת הערך של מכשיר פיננסי, הן המוכר והן הקונה משוחררים לחלוטין לתקופת הקדימה מהסיכון לשינויים בשווי השוק. העסקה אינה מאפשרת רכישת הטבות מסוימות. המוכר אינו מקבל יתרון מהותי במקרה של עליית ערך נכס בשוק, והמוכר אינו מקבל תוצאה של נפילה באותו נכס. אם מצב זה מתרחש, אז אחד הצדדים רשאי לסרב להתחייבויותיו, מכיוון שהוא מקבל את ההזדמנות לבצע עסקה בתנאים נוחים יותר. חוזים מוגדרים כעסקאות פורוורד סולידיות. זו החובה למלא את חלקו בהסכם העומד בבסיסם: ללא תכונה זו המכשיר יפסיק להתקיים ככיוון לסיכון הגידור.

הסיפור

עסקאות העתיד הופיעו לראשונה לפני כ -400 שנה. היה להם מתכונת הסידורים למכירת גידולים עתידיים. במהלך העשורים האחרונים החוזים הפכו פופולריים במיוחד כאשר מכשירים פיננסיים הם הנושא העיקרי. השוק הפיננסי קדימה הוא למעשה שוק OTC. מסחר בבורסה אינו מקובל בגלל האינדיבידואליות של התנאים לסיום הסכמים. באופן רשמי, כל גורם עסקי יכול להשתתף בסחר בחוזים. בפועל הבחירה של בן זוג מתבצעת בזהירות רבה ובזהירות, מכיוון שהיא מפחיתה את הסיכון לשיבוש במסירה.

משתתפי שוק קדימה

לרוב, הצדדים להסכמים הם בנקים גדולים וקרנות פנסיה, חברות ביטוח שיש להן מוניטין חיובי. קטגוריות מסוימות של עסקאות כפופות למגבלות מסוימות.כדוגמא, עסקאות הלוואות קדימה, בהן צד אחד צריך להיות בעל מסגרת אשראי פתוחה בחברה המשמשת כצד השני בהסכם. יזמים פרטיים יכולים גם לפעול כמציעים, אך עליהם להיות בעלי בסיס חומרי רב עוצמה ולהיות משתתפים פעילים בחיים הפיננסיים העולמיים.

מי קובע את מצב הרוח בשוק הפורוורד?

השחקנים הפעילים ביותר בשוק הפורוורד הם בנקים. הם משתמשים באופן פעיל בחוזה רכישת מטבע קדימה כדי לגדר את הסיכונים שלהם הקשורים לשינויים בערכם של מכשירים פיננסיים. מוסדות פיננסיים מציעים הסדר מסוג זה במטרה דומה ללקוחותיהם. בשל האפשרויות הכספיות הרחבות בכל הקשור להפצה ומשיכה של משאבים חומריים, בנקים, בניגוד למציעים אחרים, נמנעים מהפסדים אמיתיים גם אם מחירי השוק אינם משחקים בידיים. על ידי כריתת שני חוזים הפוכים, הבנק מצליח לכסות בקלות את ההפסד בעסקה אחת עם רווח מצד שני. בנקים יכולים גם לפעול כמתווכים, המסייעים למצוא משתתפי שוק עם רצונות מנוגדים.

מפרט מסחר בחוזים

למסחר בחוזה קדימה אין מבנה מאורגן ברור. התחרות הנמוכה בפלח פעילות זה מעניקה לבנקים יתרונות מסוימים בצורה של ההזדמנות לכפות על הצדדים להסכמים את תנאי השותפות שלהם. הרווח שיכולים להביא חוזי מטבע חוץ יכול להיות תלוי במידה רבה ביכולת לחזות את הערך העתידי של הנכס, שהוא הבסיס להסכם.

בנקים מנצחים כאן כי יש להם גישה לכמות אדירה של מידע, אנליסטים מקצועיים עובדים בהם. זה מוביל להיווצרות שוק אספקה ענק ופעיל, שוק המניות OTC. ניתן לחתום על חוזי קדימה לא רק עבור הסכום האמיתי של הכספים, אלא גם עבור חוזה מותנה. במצב האחרון, לאחר יישום ההסכם, במקרה של הפרש בחוזה ושווי השוק של הנכס הבסיסי, אחד הצדדים משלם לשני רק את הפרש המחיר. החלפה בפועל של מטבעות, מניות, ניירות ערך ומכשירים פיננסיים אחרים אינה מתרחשת.

יתרונות חוזים

חוזה קדימה הוא מכשיר פיננסי אוניברסלי שיש לו יתרונות מסוימים על פני אחרים כמוהו. היתרון העיקרי של העסקה טמון באופיו האינדיבידואלי, המאפשר גידור סיכונים מקצועי מאוד. הסכמי קדימה אינם מאפשרים תפיסת כספים נוספים, עמלות. באשר לפריבילגיות לבנקים, ניתן לציין את היכולת לקבוע את שווי הנכס הבסיסי ולהכתיב את תנאי ההסכם שלו, מכיוון שהעסקאות הן ללא מרשם.

חסרונות של חוזים

החיסרון העיקרי של החוזה הוא חוסר מרחב התמרון. חובתם של הצדדים למלא את חלקם בהסכם אינה מאפשרת לסיים את החוזה או לשנות את תנאיו לפני המועד האחרון. היעדר שוק פורוורד משני הופך את מכירה חוזה לחוזה פשוט בלתי אפשרית. זה מוביל לנזילות נמוכה מספיק של המכשיר עם סיכון גבוה מדי לאי קיום של אחד הצדדים עם התחייבויותיו. מסגרת המסחר ההדוקה אילצה את משתתפי השוק לחפש פרצות. לדוגמא, כיום הנוהג של כריתת חוזים הוא נפוץ מאוד, אשר מאפשר אפשרות לסיים הסכמים בהסכמה של שני צדדים או ביוזמת אחד, אך עם תשלום פיצויים לאחר מכן.

מה מגביל את מספר המשתתפים בשוק הפורוורד?

מספר המשתתפים בשוק הפורוורד מוגבל בהחלט על ידי מערכת שלמה של נורמות ותקנים.על מנת לרכוש או למכור חוזה קדימה, על משתתפי המסחר להיות בעלי אשראי, דירוג גבוה וקשרים פיננסיים יציבים עם מוסד בנקאי. היעדר עסקאות עתיד למשתתפים נובע מהזדמנויות מוגבלות בעת בחירת בנק שותף; עליכם לקבל את התנאים המוכתבים על ידי מוסדות פיננסיים עליהם. קשיים מסוימים קשורים לחיפוש אחר בני זוג, מכיוון שמציאת גורם שמוכן לנקוט עמדה הפוכה אינו כה קל. זה מוביל לאי די פופולריות ופעילות בשוק החוזה הפורוורדי.

מה ההבדל בין חוזים עתידיים על חוזים עתידיים

חוזים עתידיים הם עתידיים וחוזים עתידיים. ההבדל ביניהם משמעותי. הפורוורד נחתם בין הקונה למוכר ואילו המטרה העיקרית של השותפות היא היצע אמיתי של הנכס. הסדרי קדימה מתממשים בשוק OTC, מה שמוביל לנזילות נמוכה של המכשיר בהשוואה לעתיד. לדוגמא, קשה מאוד למצוא קונה עבור מאות טונות מתכת אם זה כבר לא רלוונטי למפעל מסוים.

חוזים עתידיים בהשוואה לפורוורד משמשים כחוזה סטנדרטי, אשר מטרתו העיקרית היא זו ספקולציות. אין שאלה של היצע אמיתי. פורוורדים וחוזים עתידיים, למרות הדמיון הנראה לעין, משמשים למטרות מנוגדות. המונח "סטנדרטית" פירושו הגבלה ברורה של כמות הסחורות בתנאי ההחלפה. רק מגרשים שלמים מורשים לסחור. לדוגמה, הרבה נחושת היא 2500 פאונד, והחיטה היא 136 טון. אופציות, פורוורדים וחוזים עתידיים הם מכשירים פיננסיים, אך מטרת קיומם שונה, שקובעת את פרטי היישום.

חוזי מטבע חוץ

המאפיין הכללי של חוזה קדימה מסוג מטבע קובע בירור ראשוני של תנאי השותפות בפרמטרים הבאים:

- מטבע החוזה.

- סכום העסקה.

- שער חליפין.

- תאריך התשלום.

משך זמן הפעולות העתידי יכול להשתנות בין 3 ימים לחמש שנים. תנאי החוזה הנפוצים ביותר הם 1, 3, 6 ו -12 חודשים ממועד כריתת החוזה. חוזה מטבע חוץ לקבוצה מסווג מטבעו כ פעולות בנקאיות. הוא אינו סטנדרטי וניתן להתאים אותו לכל סיטואציה. שוק עסקאות הפורוורד, אשר משך הזמן אינו עולה על 6 חודשים בזוגות מטבע דומיננטיים, יציב מאוד. פלח השוק שבתוכו מתבצעות עסקאות במשך 6 חודשים ומעלה אינו יציב. כל עסקה ממומשת לטווח ארוך עשויה לגרום לתנודה משמעותית בשערי החליפין עבור שוק מט"ח.

סוגי פעולות קדימה

ניתן להציג את חוזה הפורוורד בשני פורמטים:

- עסקת פורוורד פשוטה, או הסכם על הסף. מדובר בעסקת המרה יחידה שיש לה תאריך ערך ברור השונה מתאריך הספוט. המצב אינו מאפשר עסקה הפוכה בו זמנית. בין הצדדים נחתם הסכם על העמדת סכום מסוים לתקופה מוגדרת בבירור ובשיעור קבוע. פורמט עסקה זה נמצא בשימוש נרחב לביטוח כנגד תנודתיות בשער החליפין.

- החלף עסקאות. טנדם זה הוא ההפך מעסקאות מסוג המרה שיש להן תאריכי ערך שונים. עסקאות מטבע בין בנקים הם סוג של שילוב בין קנייה ומכירה של מטבע אחד, אך בפרקי זמן שונים לחלוטין. סכום מסוים בשווה ערך למטבע אחד נמכר ונרכש בו זמנית בשוק לתקופה מוגדרת בבירור ולהיפך.

בהתחשב בשאלה מהו חוזה קדימה, כדאי להבהיר את העובדה שבסכמים מסוג זה משתמשים בתעריף קדימה מיוחד, השונה באופן קיצוני משיעור הספוט.הסיבה נעוצה בהבדלים בין שיעורי הריבית על פיקדונות שמציעות מדינות. לצורך חישוב שער הקדימה משתמשים בנוסחה מיוחדת.