La liquidité en tant que terme économique ne signifie pas la destruction de quoi que ce soit, mais détermine au contraire la capacité des ressources matérielles appartenant à une entité juridique à se transformer en espèces. Dans analyse financière il est d'usage d'utiliser des ratios permettant d'évaluer la part des passifs pouvant être réglée au détriment des actifs. À l'aide du ratio de liquidité absolue, vous pouvez déterminer le pourcentage des obligations que l'entreprise est prête à rembourser aux dépens des fonds disponibles.

Types de liquidité

L’évaluation de la solvabilité d’une entité économique comprend le calcul et l’analyse des ratios de liquidité. L'indicateur actuel indique le nombre d'unités monétaires d'actifs existants correspondant à un rouble de dette à court terme. Autrement dit, plus la valeur absolue des actifs courants est élevée par rapport aux passifs à court terme, plus la situation financière de la société est stable. Le ratio de liquidité rapide indique la capacité de la société à rembourser immédiatement ses dettes aux dépens de la trésorerie, des investissements et des dettes envers cette société.

Et le troisième ratio de liquidité absolue montre la capacité d'une entreprise à couvrir ses passifs courants exclusivement avec des liquidités disponibles à un moment donné à la disposition d'une entité économique.

Données de calcul

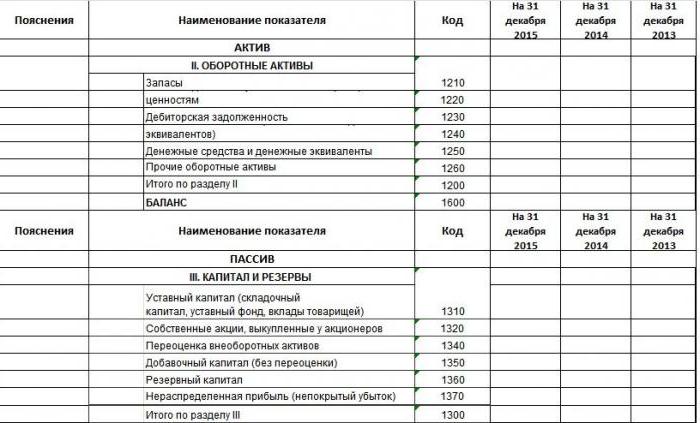

Pour calculer les indicateurs de qualité des activités commerciales, les analystes et les financiers utilisent les états financiers comme informations source. Pour qui la forme du bilan n’est pas nouvelle, ils savent que les indicateurs (actifs, passifs) se voient attribuer des codes lorsqu’ils sont renseignés. Un exemple de remplissage est montré sur la photo.

Ceci est un extrait du bilan. Il comporte cinq sections. Deux chapitres appartiennent aux actifs courants et non courants, c’est-à-dire aux éléments de patrimoine d’une entreprise pouvant être vendus ou convertis en argent. Les trois sections restantes: passif, capital et réserves. Ils se rapportent aux sources d'actifs.

Par conséquent, si vous disposez d'un bilan complet de l'entreprise, vous pouvez calculer tous les indicateurs, y compris le ratio de liquidité absolue. Formule d'équilibre:

Pour abs. L = (code 1240 + code 1250) / (code 1520 + code 1510 + code 1550).

Interprétation des données

Vous devez maintenant déterminer quels passifs et actifs sont inclus dans la définition de l'indicateur. Ainsi, le numérateur est l’actif, et le plus liquide. La ligne 1240 affiche le montant des investissements financiers sur un an maximum, hors équivalents de trésorerie. Ceux-ci comprennent: les titres de créance, les dépôts autorisés dans d’autres organisations, les prêts à certaines sociétés et autres investissements similaires. Le fait est que dans la première partie du bilan de l'entreprise, il y a la ligne 1170, qui reflète également les investissements financiers, mais ils sont à long terme et ne participent pas au calcul de cet indicateur. Le code 1250 représente la trésorerie et les équivalents de trésorerie. Ces actifs comprennent les fonds en caisse, les comptes, les transferts en transit, les dépôts et les titres très liquides.

Le ratio de liquidité absolue est le ratio actifs très liquides aux passifs urgents et à court terme. Le dénominateur de la formule comprend les fonds empruntés, les dettes envers d'autres entités et d'autres obligations.

Ratio de liquidité absolu: formule

Si nous structurons le bilan en actifs et en passifs, l'expression précédemment enregistrée de la liquidité absolue peut être représentée par une formule plus généralisée. Les actifs permettent de dégager des bénéfices pour l'entreprise et les passifs constituent des actifs.Ils sont interconnectés et ont un total égal. Par conséquent, la forme sous laquelle ces éléments d’activité économique sont affichés est appelée bilan.

Une caractéristique qualitative des actifs est la liquidité, c'est-à-dire leur capacité à se transformer en monnaie. Il s’ensuit que les espèces sont les plus liquides. Les passifs sont regroupés par échéance. Le ratio des groupes d’actifs et de passifs détermine les indicateurs pertinents.

Alors, comment calculer le ratio de liquidité absolue? La formule du bilan est généralisée:

Pour abs L = A1 / (P1 + P2).

Le groupe A1 en tant que le plus liquide comprend les liquidités et les placements à court terme. Au total, il existe 4 groupes de ce type, suivis des actifs à vente rapide, à rotation lente et difficiles à vendre.

P1 est un groupe avec des passifs urgents et P2 est une catégorie. passif à court terme. Il existe également des passifs à long terme (P3) et permanents (P4).

Liquidité au bilan

Déterminer le degré de couverture des passifs d'une entreprise avec des actifs dont l'intervalle de temps pour les convertir en espèces correspond à la période de remboursement des obligations est appelé solde de liquidité.

- Lorsque A1 est supérieur à P1, on estime que la solvabilité de l'organisation pour la période de référence est suffisante.

- A2 plus que P2 indique la capacité de couvrir les obligations de l'entreprise dans un avenir proche.

- A3 sur P3 est une condition confirmant la solvabilité d'une entité économique sur une longue période.

- A4 est inférieur à P4 en conséquence des trois premières conditions et indique la présence du fonds de roulement de l'entité.

La balance n'est pas liquide à condition que A4 => P4. Cependant, une telle analyse est approximative, plus précisément, la conclusion sur la solvabilité de l'entreprise peut être faite à l'aide de ratios financiers. C’est une comparaison des passifs et des actifs liquides qui vous permet de calculer le ratio de liquidité absolue au bilan, qui est égal aux fonds privés du premier groupe d’actifs et à la somme des passifs et des passifs à court terme.

La signification économique de la liquidité absolue

Selon le calcul et la formule, la valeur du ratio de liquidité absolue indique le pourcentage des passifs courants qu'une entreprise peut payer sur les fonds disponibles du compte. Cet indicateur est intéressant pour les fournisseurs de matières premières, car la liquidité absolue est prise en compte pour évaluer la capacité actuelle de payer des obligations.

Mais quel devrait être l'indicateur pour que la solvabilité soit considérée comme normale? En pratique étrangère, la norme du ratio de liquidité absolue de 20% ou 0,2 est adoptée. Il semblerait que plus cet indicateur est élevé, mieux c'est. Toutefois, la structure irrationnelle du capital permet d’obtenir une valeur élevée lorsque la part de l’actif est élevée et reflète de l’argent non investi dans la production. Il est préférable d’utiliser pour l’analyse ce coefficient en dynamique pour plusieurs périodes de reporting.

Différence de liquidité absolue entre le courant et l'urgence

Si le ratio de liquidité absolue indique une solvabilité instantanée, les données critiques et actuelles sur la liquidité reflètent la capacité de la société à couvrir les passifs à moyen et à long terme. Bien que l'analyse financière calcule les trois coefficients, leurs valeurs obtenues sont intéressantes pour différents groupes de sujets. Le ratio de liquidité rapide est donc important pour les créanciers et les banques afin d’évaluer la solvabilité dans les délais.

Les investisseurs utilisent l’indicateur de liquidité en cours pour confirmer le respect des obligations en cours dans les délais impartis. Et le ratio de liquidité absolue est attrayant pour les fournisseurs ayant des périodes de prêt courtes, car sa valeur exprime la capacité de rembourser immédiatement les passifs à court terme actuels.

La principale différence entre les trois indicateurs réside dans la composition des actifs liquides participant au remboursement de la dette de la société.

Valeur supérieure / inférieure à la normale

Comme mentionné précédemment, le ratio de liquidité absolue absolue est de 0,2, mais dans la pratique analytique russe, la limite supérieure de cette valeur, qui est de 0,5, a été identifiée. Lorsque la valeur est inférieure à la norme de 20%, on estime que la croissance des emprunts à court terme n'est pas proportionnelle à l'augmentation des actifs courants. La situation peut être liée à l’émergence de nouvelles sources de revenus supplémentaires pour la société, ce qui a entraîné une augmentation des comptes de trésorerie disponible.

L'augmentation du ratio de liquidité absolue peut être associée à une diminution des créances en raison d'un accord avec des contreparties sur le paiement anticipé de fournitures, ainsi que de l'optimisation de la gestion des stocks.

En règle générale, l’examen des ratios de liquidité devrait s’accompagner de leur totalité. La dispersion des valeurs peut représenter toutes sortes de raisons théoriquement impossibles à couvrir.

Moyens d'augmenter la liquidité de l'entreprise

- Diminution des créances. Une sortie est un accord avec les débiteurs pour conclure une cession transférant les obligations d'un débiteur à un tiers.

- Augmentation du bénéfice. Il n'y a pas de recommandations spécifiques pour ce poste, cet indicateur étant dépendant de divers facteurs inhérents à chaque entité économique.

- La diminution des stocks avec une augmentation du fonds de roulement.

- Optimisation de la structure du capital, dans lequel les fonds propres doivent dépasser les emprunts.

Suite à ces points, la société deviendra solvable, attractive pour les investisseurs, puis le ratio de liquidité absolue avec des indicateurs similaires restera dans les limites de la normale.

Exemple de calcul

Un extrait du bilan clôturé de l'entreprise est fourni, il est nécessaire de calculer l'indicateur de liquidité absolue.

| Des explications | Nom de l'indicateur | Code | Au 31 décembre 2014, en milliers de roubles | Au 31 décembre 2013, en milliers de roubles | Au 31 décembre 2012, en milliers de roubles |

| Atout | |||||

| 2. Actif à court terme | |||||

| Stocks | 1210 | 460 | 390 | 260 | |

| Débiteurs | 1230 | 150 | 126 | 110 | |

| Investissements financiers (nets des équivalents de trésorerie) | 1240 | ||||

| Trésorerie | 1250 | 800 | 600 | 400 | |

| Total section 2 | 1200 | 1410 | 1116 | 770 | |

| Passive | |||||

| 5. Passif à court terme | |||||

| Fonds empruntés | 1510 | 300 | 150 | 400 | |

| Comptes payables | 1520 | 189 | 525 | 551 | |

| Revenu différé | 1530 | ||||

| Autres passifs | 1550 | 100 | 150 | 90 | |

| Total section 4 | 1500 | 589 | 825 | 1041 |

Pour trouver le ratio de liquidité absolue, dont la formule a été décrite précédemment, il est nécessaire de substituer les valeurs du bilan correspondant à un code spécifique dans l'expression: quotient de l'actif par codes (1240 + 1250) par des passifs (1510 + 1520 + 1550), d'où:

Abs. 2014 = 800/300 + 189 + 100 = 1,36

Pour abs L 2013 = 600/150 + 525 + 150 = 0,73

Aux abdos. 2012 = 400/400 + 551 + 90 = 0,39

La dette à court terme au moment du reporting peut être remboursée immédiatement en 2014; en 2013 - dans 1,4 jour, et en 2012, les obligations ne dépassant pas la période de 12 mois seront remplies en 2,5 jours.