La liquidité est utilisée s’il est nécessaire d’évaluer la capacité d’une entité juridique à couvrir les passifs courants de ses propres biens. La liquidité est liée à la rapidité avec laquelle une entreprise peut transformer son bien en finance. Le ratio rapide indique le montant de la dette qui sera couvert par les ressources de trésorerie de la société et leurs équivalents.

Concept de liquidité d'entreprise

Les ratios de liquidité s'appliquent aux actifs de l'entreprise. En fonction du rythme de mise en œuvre, ils sont:

- Très liquide. Cette propriété ne nécessite pas de vente ou est vendue presque instantanément. Cela inclut à court terme investissements financiers et des fonds.

- Liquide rapide. La vente de ces actifs ne dure pas longtemps. Cela inclut les créances et les dettes à court terme.

- Liquide moyen. Il est vendu soit avec la perte d'une partie du prix, soit suffisamment longtemps. Relier les stocks de l'entreprise.

Trois types de chances

Sur la base de la vitesse de vente d'une propriété, il existe trois types d'indicateurs:

- Ratio de liquidité absolue, calculé pour les actifs à solvabilité élevée.

- Ratio rapide (ou rapide). Il est déterminé par la somme des actifs immobiliers à liquidité élevée et rapide.

- Ratio actuel. S'applique à tous les actifs en cours.

N'importe lequel de ces indicateurs offre une chance d'évaluer la liquidité de la société, compte tenu du caractère contraignant de la date.

Quelle est la liquidité urgente

Le ratio rapide montre la capacité de l'entreprise à couvrir sa dette à court terme par le biais de ses ventes actifs très liquides. Les actifs liquides désignent l’argent, les placements financiers à court terme, la dette de débiteurs, dont le remboursement est prévu dans un délai d’un an.

Une autre version: la totalité des actifs courants est prise, la quantité des stocks en est retirée.

Ce ratio est largement utilisé par les sociétés russes et étrangères ainsi que le ratio actuel. Mais, contrairement à ce dernier, lors du calcul de la liquidité urgente, les stocks qui ne sont pas des actifs très liquides sont supprimés de l'indicateur général des actifs courants.

Le ratio de liquidité rapide (urgent) montre le ratio de la monnaie et de ses équivalents. En d'autres termes, ce ratio indique plus précisément le KPI de la liquidité de la société que le KPI de la solvabilité actuelle.

Dans le travail des entreprises, on suppose que, parallèlement à la croissance des ratios de liquidité (urgents et actuels), la capacité d'une entreprise à faire face à ses obligations augmente également. Mais des valeurs trop élevées peuvent indiquer l'inefficacité de l'utilisation du fonds de roulement. Nous donnons un exemple: une entreprise dispose d’une grande quantité d’argent qu’elle n’utilise pas, mais qui peut investir dans les actifs d’autres sociétés et réaliser un profit.

Quelle liquidité rapide démontre

Le ratio de liquidité rapide offre la possibilité de calculer la part des dettes actuelles de la société, qui peuvent être couvertes par des ressources propres sur une courte période. Le calcul de l'indicateur est effectué sur un nombre spécifique, si vous avez besoin de connaître la dynamique du coefficient.

Un tel calcul de solvabilité est très intéressant pour les partenaires de la société qui lui consentent des prêts. Mais les indicateurs sont également utilisés dans l'intérêt de l'entreprise elle-même. L’alphabétisation du calcul dépend généralement de la qualité de l’information source impliquée dans le calcul de l’indicateur.

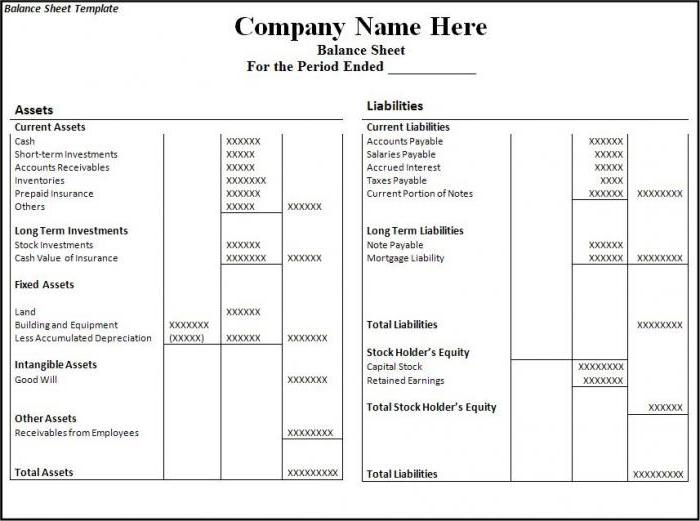

Les informations pour les calculs sont extraites des états financiers de l'entreprise.Plutôt dans les parties dans lesquelles sont indiqués les actifs courants et les emprunts à court terme. Si vous incluez des informations sur les actifs dont la vitesse de vente réelle sera inférieure à celle attendue (par exemple, des données sur des titres non crédibles ou des créances en souffrance), la réalité sera déjà faussée. De ce fait, lors des calculs, il est également important d’enquêter sur la qualité des données prises en compte pour le calcul. S'il existe des doutes sur la qualité des données, il est préférable de les exclure.

Comment calculer le ratio rapide

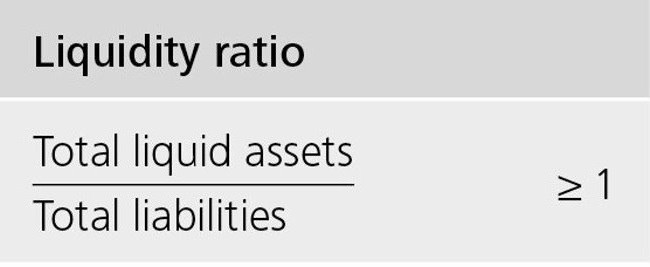

La formule de l'indicateur est la suivante: le rapport entre le nombre d'actifs hautement liquides et rapidement liquides et le montant de la dette qui doit être couvert au cours de l'année.

Le numérateur est la somme des fonds, de la dette à court terme des débiteurs et des mêmes investissements financiers. Il peut également être calculé comme suit: le montant des actifs courants réduit de la taille des stocks.

Passif à court terme - la part des dettes existantes envers les créanciers.

Nous calculons le ratio rapide sur le bilan:

Actifs faciles à vendre (A1) / (Passifs les plus urgents (P1) + Emprunts et emprunts à court terme) = ligne 1250 formulaire 1 + ligne 1240 formulaire 1) / (ligne 1520 formulaire 1 + ligne 1510 formulaire 1).

Valeur optimale: supérieure à un. L’indicateur ci-dessous montre la nécessité de travailler régulièrement avec des créances afin que l’entreprise ait la possibilité de transférer une partie de ses actifs courants vers des fonds pour règlement avec ses contreparties.

Nous analysons les indicateurs résultants

La valeur du ratio rapide est interprétée différemment.

L'indicateur est égal à un: la valeur de la propriété rapidement échangeable et très liquide couvre la dette.

L’indicateur est supérieur à un: il est possible de vendre des actifs et de couvrir passif à court terme. Après cela, une partie des fonds sera mise à la disposition de la société.

Ratio de liquidité absolu (urgent) inférieur à un: les actifs à vente rapide ne suffisent pas à rembourser la totalité de la dette actuelle sur une courte période. Ici, la valeur optimale est comprise entre 0,7 et 1. Les indicateurs trop bas sont défavorables, en particulier si le calcul comporte de nombreux chiffres relatifs aux créances.

Analyse de la dynamique du coefficient

Une étude de la dynamique peut montrer ce qui suit:

- Un indicateur de croissance indique une augmentation de la capacité de la société à couvrir ses passifs courants dans un court laps de temps. Mais des taux de croissance trop élevés indiquent une diminution du taux de rotation des actifs et, par conséquent, une baisse de la rentabilité de la société.

- Une diminution de l'indicateur traduit une diminution de la solvabilité (liquidité) par rapport à la dette à court terme.

Qu'est-ce qui affecte la solvabilité

La dépendance à certains indicateurs peut être déterminée par la formule de calcul. Une augmentation du numérateur signifie une augmentation de la valeur. En d'autres termes, l'augmentation du nombre se traduira par une augmentation du nombre d'articles:

- solde de caisse;

- investissements financiers à court terme;

- les créances avec une échéance d'un an.

L'augmentation des montants dans le dénominateur réduit la valeur du coefficient. La diminution de l'indicateur sera due à:

- augmenter le montant des prêts émis pour une courte période;

- augmentation de la dette à court terme vis-à-vis des emprunteurs;

- la dette restante envers les créanciers.

Conclusion

Une démonstration de la performance optimale de la société est le fait que le montant possédé devrait couvrir environ vingt pour cent du passif actuel. Mais pour certaines organisations russes, compte tenu de la structure de la dette à court terme et de son hétérogénéité, le ratio peut être d'au moins 0,5.

- Ksl = (actifs courants - stocks) / passifs à court terme.

Le ratio de liquidité rapide, dont la formule est indiquée ci-dessus, démontre la capacité d'une entreprise à faire face à ses obligations actuelles par la vente d'actifs très liquides.