La adquisición de bienes raíces comerciales, como regla, está asociada con costos bastante altos, respectivamente, el monto puede ser muy grande. En tales situaciones, las entidades legales deben determinar si la transacción es grande. Consideremos más a fondo cómo hacer esto.

Terminología

Una transacción importante para una LLC es una enajenación o adquisición de activos materiales por parte de una compañía cuyo valor excede el 25% del precio de todos los bienes de la compañía. La evaluación de este último se realiza de acuerdo con los estados financieros. Además, el cálculo se realiza para el período anterior al día en que se tomó la decisión de aprobar una transacción importante. El estatuto de la empresa puede establecer un porcentaje más alto. De acuerdo con el documento constitutivo, una transacción importante para una LLC puede determinarse por otros criterios. Por lo tanto, la compra y venta de bienes inmuebles se puede atribuir a esta categoría, independientemente de su valor. Cualquier transacción, cuyo monto exceda una cierta cifra (por ejemplo, más de un millón de rublos), también puede considerarse grande.

Ley federal

Una transacción importante se lleva a cabo de conformidad con las normas establecidas en el art. 46 Ley Federal N ° 14. El artículo también contiene una explicación detallada de la definición misma. Entonces, uno (un préstamo, un préstamo, una garantía, una prenda, incluido) o dos o más transacciones interrelacionadas relacionadas con la adquisición, enajenación o la posibilidad de enajenación de bienes indirectos o directos por un valor del 25% o más del precio total de los activos materiales de la empresa, establecidos de acuerdo con estados financieros del período anterior a la fecha de la decisión sobre su conclusión, si la Carta de la empresa no establece un porcentaje mayor.

Esta categoría no incluye las que se realizan en el curso de la actividad económica ordinaria de la empresa, así como las que son obligatorias para una entidad jurídica sobre la base de la Ley Federal u otros actos normativos, y los cálculos se realizan a los precios establecidos de la manera determinada por el Gobierno o autorizada por esta. cuerpo ejecutivo El valor de los activos materiales adquiridos está determinado por las declaraciones de la empresa y la propiedad adquirida, en función del monto de la propuesta.

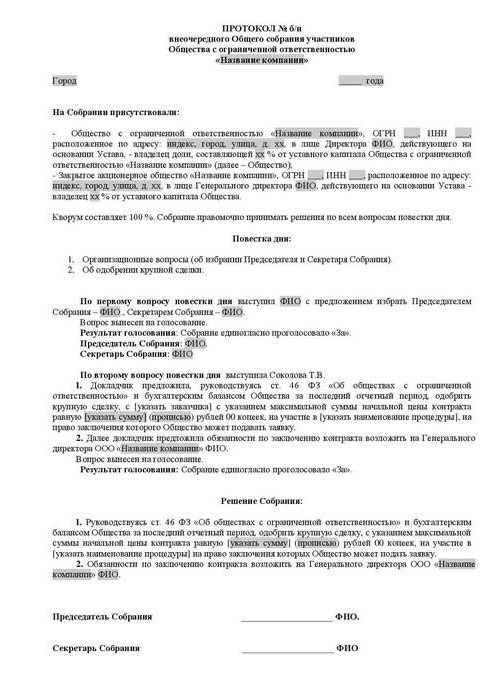

Aprobación de una transacción importante: muestra, descripción del procedimiento

Ningún participante puede adquirir o vender independientemente la propiedad de una entidad legal sin el conocimiento de otros accionistas. La aprobación de una transacción importante se lleva a cabo por la junta general. La discusión y la documentación se llevan a cabo de acuerdo con las normas establecidas en los documentos constitutivos. La decisión sobre la aprobación de una transacción importante (se presenta un acto de muestra en el artículo) debe contener información sobre:

- Personas que actúan como partes del contrato, beneficiarios.

- El precio

- Sujeto del contrato y otras condiciones materiales.

La decisión de aprobar una transacción importante puede no incluir información sobre los beneficiarios si el contrato se concluye en licitaciones y en otros casos donde las partes no pueden determinarse para el momento en que se adopta el acto. El estatuto de la compañía puede prever la creación de una junta directiva. En este caso, la decisión de aprobar una transacción importante de LLC con respecto a la disposición o su posibilidad, así como la adquisición de activos tangibles indirectos o directamente por un valor del 25% o más del precio de la propiedad de la empresa, puede relacionarse con los documentos constitutivos de la competencia de este organismo.

Desafiante

Los contratos firmados en violación de los requisitos de la ley (no se ha recibido la aprobación de una transacción importante, un acto redactado incorrectamente, etc.) pueden ser invalidados. Un participante disidente puede presentar una demanda en la corte. En caso de falta, el estatuto de limitaciones en el reclamo por invalidar el contrato en tales casos no puede ser restaurado.

Negación de la corte

Una autoridad autorizada puede no satisfacer el reclamo del demandante de invalidar una decisión sobre una transacción importante realizada en violación de los requisitos legales, si existe alguna de las siguientes circunstancias:

- No está probado que la conclusión de este acuerdo haya resultado o pueda causar daños y otras consecuencias adversas para la compañía o la parte que presentó una demanda.

- La votación de un accionista que presente un reclamo ante un tribunal para invalidar una transacción concluida después de la aprobación en una junta general, incluso si participara en ella, no podría afectar los resultados.

- En el momento del juicio, el tribunal presentó pruebas de la posterior aprobación del contrato de acuerdo con las normas establecidas en la Ley Federal.

- Durante la consideración de la disputa, se demostró que la otra parte de esta transacción no era y no debería haber sido consciente de su finalización en violación de los requisitos de la ley.

Consecuencias de invalidez

El resultado principal en este caso será la ausencia de un resultado legal positivo. En otras palabras, los derechos y obligaciones estipulados por la celebración del contrato no surgirán. Por lo tanto, una transacción no válida no tendrá consecuencias legales, excepto aquellas que surjan directamente cuando se reconozca como tal. Como excepción, el tribunal tiene el derecho de rescindir el contrato no desde el momento de su conclusión, sino para el próximo período, desde la fecha de emisión del acto pertinente. Esta disposición se aplica a transacciones impugnadas si se deduce de su contenido que solo se pueden detener durante el próximo período. Básicamente, significan contratos continuos, cuya terminación desde el momento de su conclusión es poco práctica o imposible.

Restitución Bilateral

Esta es otra consecuencia importante del reconocimiento de la transacción, incluso grande, inválida. En caso de rescisión del contrato, las partes deben volver a su posición original. Cada participante está obligado a devolver al otro todo lo que recibió en la transacción. La restitución bilateral tiene lugar si las partes han cumplido parcial o totalmente con los requisitos contractuales. Si es imposible devolver lo recibido en especie, el participante debe reembolsar su valor en efectivo, a menos que la legislación establezca otras consecuencias.

Cabe señalar que la restitución bilateral en la práctica no siempre funciona. Por ejemplo, no puede devolver productos revendidos a terceros. La compensación en dinero en tales casos no tiene sentido, ya que el comprador ya ha pagado, y la re-deducción de dinero actuará como enriquecimiento injusto. El Tribunal Constitucional sobre cuestiones tan controvertidas aclaró que en la restitución, la restauración de los derechos debe llevarse a cabo sobre el principio de igualdad, garantizando la equivalencia y la equivalencia de la compensación por el valor de los activos materiales. Las Fuerzas Armadas y el Tribunal Supremo de Arbitraje también indicaron que al aplicar las consecuencias de la invalidez de un contrato, obligaciones en virtud de las cuales se cumplen parcial o totalmente, es necesario proceder de una cantidad igual de obligaciones. En este sentido, en situaciones contenciosas, las disposiciones sobre restitución a menudo no funcionan en la práctica.

Punto importante

Si se concluye un acuerdo en la firma del cual hay un interés, la aprobación de una transacción importante se lleva a cabo de acuerdo con las disposiciones del art. 45 Ley Federal N ° 14. Una excepción es el caso cuando todos los miembros de la sociedad lo tienen. En tales situaciones, se acuerda una transacción importante de conformidad con el artículo 46.Excepto en los casos especificados en la cláusula 1 de este artículo, los documentos constitutivos pueden prever otros tamaños o tipos de contratos a los que se aplican los requisitos anteriores.

Excepciones

Las disposiciones de acuerdo con las cuales se debe concluir una transacción importante no se aplican a:

- Las relaciones que surgen durante la transferencia del derecho de propiedad durante la reorganización de una entidad jurídica, incluidos los acuerdos de adhesión y fusión.

- Empresas que constan de un miembro, que desempeñan simultáneamente las funciones del órgano ejecutivo exclusivo en él.

- Relaciones que surgen durante la transición a una entidad jurídica de una acción o parte de la misma en el capital autorizado en los casos establecidos en la Ley Federal No. 14.

Jurisprudencia

En virtud del apartado 2 del art. 46 de la Ley Federal No. 14, si se concluye una transacción importante, el valor de la propiedad enajenada por la empresa se determina de acuerdo con los datos de su contabilidad. De acuerdo con las explicaciones contenidas en los párrafos 2 y 3 de la Carta de la Corte Suprema de Arbitraje No. 62 (revisión de la práctica de resolver disputas relacionadas con la conclusión por parte de las entidades comerciales de los acuerdos y acuerdos considerados en los que existe un interés), al determinar la categoría de relación legal, se debe comparar el valor del artículo con el precio en libros de los activos de la entidad legal para este último. informe aprobado sin reducción por el monto de las obligaciones (deudas).

El período contable, de acuerdo con la Ley Federal No. 129, es el año calendario del 1 de enero al 31 de diciembre inclusive. En ausencia de un balance en la sociedad, la carga de la prueba de que el contrato no es una transacción importante se coloca directamente en la entidad legal. Si hay objeciones de las personas que participan en el caso con respecto a la confiabilidad de la información provista por la compañía, se permite determinar el valor de los activos materiales con base en los resultados de experiencia contable por orden judicial.

Cálculo de porcentaje: muestra

Una transacción importante está determinada por la relación del valor de la propiedad existente y adquirida / enajenada. Considere un ejemplo:

- El valor de la propiedad es de 45 millones de rublos.

- El precio de la propiedad de una entidad jurídica es de 5 millones de rublos.

- 1% de 5 millones = 50 mil rublos.

Encuentre el valor de la transacción como un porcentaje de la propiedad de una entidad legal:

45 millones / 50 mil = 900%

Hay otra opción: dividir el valor de la transacción por el precio de la propiedad (100%) y luego multiplicar por 100:

45 millones / 5 millones x 100 = 900%

Control

El 1 de enero de 2012, la Sección V.1 del Código Tributario entró en vigencia. Regula la implementación del control sobre las transacciones entre partes relacionadas El tema de la supervisión es el precio del contrato. En el curso del control, se verifica el cumplimiento del valor indicado con los valores de mercado. Este proceso está regulado por el art. 105.3-105.6 Código fiscal. El control fiscal se lleva a cabo para verificar la integridad de la acumulación y el pago de las tasas e impuestos (con fines de lucro, IVA, impuesto sobre la renta personal, impuesto de extracción de minerales). Cualquier transacción importante está sujeta a registro con el servicio apropiado. Los contratos sujetos a ciertos requisitos de precios están sujetos a control. Los siguientes criterios se establecen en el Código Tributario:

- La cantidad de ingresos contractuales para el período correspondiente supera los mil millones de rublos. (desde 2014).

- Una de las partes actúa como contribuyente del impuesto a la extracción de minerales, calculado a una tasa porcentual, y el objeto de la transacción son los minerales (metales preciosos y piedras, petróleo y sus productos, metales ferrosos y no ferrosos, fertilizantes minerales). El criterio de costo para tales acuerdos es de 60 millones de rublos.

- Al menos un participante:

- actúa como contribuyente de la UTII o la Unión Aduanera Unificada del Estado (si el acuerdo se firma como parte de esta actividad), y la otra parte no utiliza un régimen fiscal especial (el límite de costo es de 100 millones de rublos / año);

- exento del impuesto sobre la renta, mientras que el otro no utiliza tal alivio (umbral de precio - 60 millones de rublos / año);

- actúa como participante en el proyecto Skolkovo, y el otro no (el criterio para la cantidad es de 60 millones de rublos / año);

- es residente de la ZEE y utiliza el régimen fiscal preferencial, pero el segundo no, el límite de precio es de 60 millones de rublos / año.

Aviso

El contribuyente está obligado a notificar a la autoridad supervisora de las transacciones controladas que se completaron durante el año calendario, a más tardar el 20 de mayo del próximo período. Este requisito está presente en el art. 105.16, párrafo 2. La notificación se envía al lugar de residencia, ubicación o registro de la entidad jurídica como contribuyente principal. La siguiente información se debe proporcionar en el aviso:

- El período calendario para el que se presentan los datos.

- Sujetos de contratos.

- Información sobre los participantes en las transacciones (nombre completo de las partes, TIN y otros detalles esenciales).

- La suma de los costos incurridos o los ingresos recibidos con la asignación de ganancias / gastos bajo contratos controlados, cuyo costo está sujeto a regulación.

El formulario de notificación, el procedimiento para completar, así como el formato para enviar el documento en forma electrónica han sido aceptados y aprobados de acuerdo con la Orden del Servicio de Impuestos Federales. Si la transacción no se reconoce como controlada, entonces los requisitos anteriores no se aplican a ella.