En règle générale, l’acquisition de biens immobiliers commerciaux est associée à des coûts assez élevés, et leur montant peut être très élevé. Dans de telles situations, les entités juridiques doivent déterminer si la transaction est importante. Voyons comment procéder.

Terminologie

Une transaction majeure pour une LLC est une aliénation ou une acquisition d'actifs importants par une société dont la valeur dépasse 25% du prix de tous les biens de la société. L’évaluation de ce dernier est effectuée en fonction des états financiers. De plus, le calcul est effectué pour la période précédant le jour où la décision a été prise d'approuver une transaction majeure. La charte de la société peut établir un pourcentage plus élevé. Conformément au document constitutif, une transaction importante pour une LLC peut être déterminée par d’autres critères. Ainsi, l’achat et la vente de biens immobiliers peuvent être attribués à cette catégorie, quelle que soit sa valeur. Toute transaction dont le montant dépasse un certain chiffre (par exemple, plus d'un million de roubles) peut également être considérée comme importante.

Loi fédérale

Une transaction majeure est effectuée conformément aux règles établies à l'art. 46 Loi fédérale n ° 14. L'article contient également une explication détaillée de la définition elle-même. Ainsi, une (un prêt, un prêt, une garantie, une garantie, y compris) ou deux ou plusieurs transactions liées entre elles, liées à l'acquisition, à l'aliénation ou au risque d'aliénation de biens, indirectement ou directement, valant 25% ou plus du prix total des actifs matériels de la société, constituées selon les états financiers de la période précédant la date de la décision de conclusion, si la Charte de la société ne prévoit pas un pourcentage plus élevé.

Sont exclus de cette catégorie ceux qui sont exercés dans le cadre de l'activité économique ordinaire de la société, ainsi que ceux qui sont obligatoires pour une personne morale en vertu de la loi fédérale ou d'autres actes normatifs, et les calculs sont effectués à des prix fixés de la manière déterminée par le gouvernement ou autorisée par celui-ci. organe exécutif. La valeur des actifs matériels acquis est déterminée par les déclarations de la société et des biens acquis - sur la base du montant de la proposition.

Approbation d'une transaction majeure: échantillon, description de la procédure

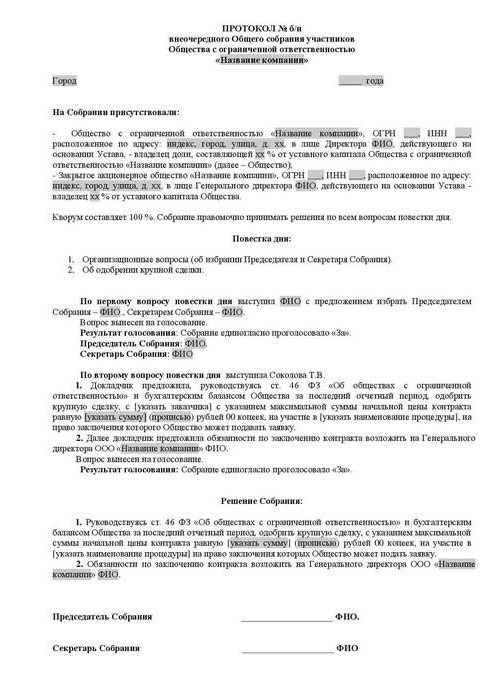

Aucun participant ne peut acquérir ou vendre de manière indépendante les biens d’une personne morale à l’insu d’autres actionnaires. L’approbation d’une transaction majeure est effectuée par l’assemblée générale. La discussion et la documentation sont effectuées selon les règles prévues dans les documents constitutifs. La décision d'approbation d'une transaction majeure (un exemple d'acte est présenté dans l'article) doit contenir des informations sur:

- Personnes qui agissent en tant que parties au contrat, bénéficiaires.

- Le prix

- Objet du contrat et autres conditions matérielles.

La décision d'approuver une transaction importante peut ne pas inclure d'informations sur les bénéficiaires si le contrat est conclu lors d'appels d'offres et dans les autres cas où les parties ne peuvent être déterminées par le moment où l'acte est adopté. La charte de la société peut prévoir la création d'un conseil d'administration. Dans ce cas, la décision d'approuver une transaction majeure de la part de la SARL concernant la cession ou sa possibilité, ainsi que l'acquisition d'actifs corporels indirects ou directs d'une valeur égale ou supérieure à 25% du prix du bien de la société, peut concerner les documents constitutifs de la compétence de cet organisme.

Difficile

Les contrats signés en violation des exigences de la loi (l’approbation d’une transaction majeure n’a pas été reçue, un acte mal établi, etc.) peuvent être invalidés. Un participant dissident peut intenter une action en justice. En cas d’absence, le délai de prescription relatif à la demande en nullité du contrat ne pourra dans ce cas être rétabli.

Refus de la cour

Une autorité habilitée peut ne pas donner suite à la demande du demandeur d'invalider une décision relative à une transaction majeure faite en violation des exigences légales, si l'une des circonstances suivantes existe:

- Il n’est pas prouvé que la conclusion de cet accord a entraîné ou pourrait causer des dommages et d’autres conséquences néfastes à la société ou à la partie qui a engagé la poursuite.

- Le vote d'un actionnaire présentant une action en justice visant à invalider une transaction conclue après approbation par une assemblée générale, même s'il y a participé, ne peut affecter les résultats.

- Au moment du procès, le tribunal a soumis la preuve de l’approbation ultérieure du contrat conformément aux règles établies dans la loi fédérale.

- Lors de l’examen du litige, il a été prouvé que l’autre partie à cette transaction n’était pas et n'aurait pas dû avoir connaissance de son achèvement, en violation des exigences de la loi.

Conséquences de l'invalidité

Le principal résultat dans cette affaire sera l’absence de résultat juridique positif. En d'autres termes, les droits et obligations stipulés par la conclusion du contrat ne se poseront pas. Ainsi, une transaction invalide n'entraînera pas de conséquences juridiques, à l'exception de celles qui surviennent directement lorsqu'elles sont reconnues comme telles. À titre exceptionnel, le tribunal a le droit de résilier le contrat non pas à partir du moment de sa conclusion, mais pour la période à venir - à compter de la date à laquelle l'acte correspondant a été publié. Cette disposition s'applique aux transactions contestées s’il découle de leur contenu qu’ils ne peuvent être arrêtés que pour la période à venir. Fondamentalement, ils signifient des contrats continus, dont la résiliation à partir du moment de leur conclusion est impraticable ou impossible.

Restitution bilatérale

Ceci est une autre conséquence importante de la reconnaissance de la transaction, notamment de grande taille, invalide. En cas de résiliation du contrat, les parties doivent revenir à leur position d'origine. Chaque participant est obligé de retourner à l'autre tout ce qu'il a reçu lors de la transaction. La restitution bilatérale a lieu si les parties ont partiellement ou totalement satisfait aux exigences contractuelles. En cas d'impossibilité de restituer le reçu en nature, le participant doit rembourser sa valeur en espèces, à moins que la législation ne prévoie d'autres conséquences.

Il convient de noter que la restitution bilatérale ne fonctionne pas toujours dans la pratique. Par exemple, vous ne pouvez pas retourner les marchandises revendues à des tiers. Dans de tels cas, l’indemnisation en argent n’a aucun sens, puisque l’acheteur a déjà payé, et la déduction de l’argent servira de enrichissement sans cause. La Cour constitutionnelle sur ces questions controversées a précisé que, dans le cadre de la restitution, le rétablissement des droits devait s’appuyer sur le principe de l’égalité, garantissant l’équivalence et l’équivalence de l’indemnisation de la valeur des biens matériels. Les forces armées et la Cour suprême d'arbitrage ont également indiqué que, lorsque l'on applique les conséquences de la nullité d'un contrat, obligations qui sont partiellement ou totalement remplies, il est nécessaire de procéder d'un montant égal d'obligations. À cet égard, dans les situations litigieuses, les dispositions sur la restitution ne fonctionnent souvent pas dans la pratique.

Point important

Si un accord est conclu dans la signature duquel il y a un intérêt, l'approbation d'une transaction majeure est effectuée conformément aux dispositions de l'art. 45 Loi fédérale n ° 14. Une exception est le cas lorsque tous les membres de la société l’ont. Dans de telles situations, une transaction majeure est convenue conformément à l'article 46.À l'exception des cas spécifiés à la clause 1 du présent article, les documents constitutifs peuvent prévoir d'autres types ou tailles de contrats auxquels les exigences ci-dessus s'appliquent.

Les exceptions

Les dispositions en vertu desquelles une transaction majeure doit être conclue ne s'appliquent pas:

- Les relations qui naissent lors du transfert du droit de propriété lors de la réorganisation d'une personne morale, y compris dans le cadre d'accords d'adhésion et de fusion.

- Sociétés composées d’un seul membre, qui remplissent simultanément les fonctions de l’organe exécutif exclusif.

- Relations nées lors de la transition vers une entité juridique d'une action ou d'une partie d'acte du capital autorisé dans les cas établis par la loi fédérale n ° 14.

La jurisprudence

En vertu du paragraphe 2 de l'art. 46 de la loi fédérale n ° 14, si une transaction majeure est conclue, la valeur du bien aliéné par la société est déterminée conformément aux données de sa comptabilité. Selon les éclaircissements contenus aux paragraphes 2, 3 de la lettre du Tribunal suprême d’arbitrage n ° 62 (examen de la pratique du règlement des différends relatifs à la conclusion par des entités commerciales des accords considérés et des accords dans lesquels il existe un intérêt), il convient de comparer la valeur de l’article au prix du livre des actifs de l’entité légale pour le dernier rapports approuvés sans réduction du montant des obligations (dettes).

Conformément à la loi fédérale n ° 129, l'exercice comptable correspond à l'année civile allant du 1er janvier au 31 décembre inclus. En l'absence de bilan social, la charge de prouver que le contrat n'est pas une transaction majeure revient directement à la personne morale. En cas d'objection de la part des personnes impliquées dans l'affaire concernant la fiabilité des informations fournies par l'entreprise, il est permis de déterminer la valeur des actifs matériels en fonction des résultats de l'opération. expertise comptable par ordonnance du tribunal.

Calcul en pourcentage: échantillon

Une transaction majeure est déterminée par le rapport entre la valeur des biens existants et des biens acquis / cédés. Prenons un exemple:

- La valeur de la propriété est de 45 millions de roubles.

- Le prix de la propriété de l'entité légale est de 5 millions de roubles.

- 1% de 5 millions = 50 mille roubles.

Trouvez la valeur de la transaction sous forme de pourcentage de la propriété d'une personne morale:

45 millions / 50 000 = 900%

Il existe une autre option: diviser la valeur de la transaction par le prix de la propriété (100%) puis multiplier par 100:

45 millions / 5 millions x 100 = 900%

Contrôle

Le 1er janvier 2012, la section V.1 du code des impôts est entrée en vigueur. Il réglemente la mise en œuvre du contrôle des transactions entre parties liées. Le sujet de la supervision est le prix du contrat. Au cours du contrôle, la conformité de la valeur indiquée avec les valeurs du marché est vérifiée. Ce processus est réglementé par l'art. 105.3-105.6 Code des impôts. Un contrôle fiscal est effectué pour vérifier le caractère complet de la constitution et du paiement des droits et taxes (à but lucratif, TVA, impôt sur le revenu des personnes physiques, taxe sur l’extraction minière). Toute transaction majeure est soumise à l’enregistrement auprès du service approprié. Les contrats soumis à certaines exigences en matière de tarification sont soumis à un contrôle. Les critères suivants sont établis dans le code des impôts:

- Le montant des revenus contractuels pour la période correspondante dépasse 1 milliard de roubles. (depuis 2014).

- L’une des parties agit en tant que contribuable pour la taxe sur l’extraction de minéraux, calculée selon un pourcentage, et l’objet de la transaction est celui des minéraux (métaux précieux et pierres précieuses, huile et produits dérivés, métaux ferreux et non ferreux, engrais minéraux). Le critère de coût pour de tels accords est de 60 millions de roubles.

- Au moins un participant:

- agit en tant que contribuable de l'UTII ou de l'union douanière d'État unifiée (si l'accord est signé dans le cadre de cette activité), et que l'autre partie n'utilise pas de régime fiscal spécial (la limite de coût est de 100 millions de roubles / an);

- exonérés de l'impôt sur le revenu, tandis que l'autre n'utilise pas cet allégement (seuil de prix - 60 millions de roubles / an);

- participe au projet de Skolkovo et l’autre ne le fait pas (le critère de montant est de 60 millions de roubles / an);

- réside dans la ZES et utilise le régime fiscal préférentiel, mais pas dans le deuxième cas, la limite de prix est fixée à 60 millions de roubles / an.

Avis

Le contribuable est tenu d'informer l'autorité de surveillance des opérations contrôlées qui ont été effectuées au cours de l'année civile, au plus tard le 20 mai de la période à venir. Cette exigence est présente dans l'art. 105.16, paragraphe 2. La notification est envoyée au lieu de résidence, à l'emplacement ou à l'enregistrement de l'entité légale en tant que contribuable principal. Les informations suivantes doivent être fournies dans la notification:

- La période de calendrier pour laquelle les données sont présentées.

- Sujets de contrats.

- Informations sur les participants aux transactions (nom complet des parties, NIF et autres détails essentiels).

- La somme des coûts encourus ou du produit reçu avec l'affectation du résultat des contrats contrôlés, dont le coût est soumis à une réglementation.

Le formulaire de notification, la procédure à suivre pour le remplir ainsi que le format de soumission du document sous forme électronique ont été acceptés et approuvés conformément à l’ordre du Service fédéral des contributions. Si la transaction n'est pas reconnue comme contrôlée, les exigences ci-dessus ne lui sont pas applicables.